31.07.2026, 08:42 Uhr

Die Schweizerische Nationalbank (SNB) hat im ersten Halbjahr 2026 einen Milliardengewinn eingefahren. Nachdem im ersten Quartal noch ein leichter Verlust resultiert hatte, profitierte die SNB im zweiten Jahresviertel...

Seit Ausbruch der Corona-Pandemie haben Regierungen und Notenbanken den astronomischen Betrag von 16 Billionen US-Dollar in die Wirtschaft gepumpt. Damit seien wir nicht mehr weit weg vom Helikoptergeld, meint Thomas Wille, Head Research & Strategy bei der LGT Bank Schweiz.

"Aufgrund der Lockdowns in den wichtigsten globalen Volkswirtschaften – verschuldet durch die Covid-19-Pandemie – ist der aktuelle Wirtschaftszyklus im Vergleich zu anderen Rezessionen einzigartig", betont Thomas Wille, Head Research & Strategy bei der LGT Bank Schweiz, in seinem neuesten Blog. Für das globale Wirtschaftswachstum käme die jüngste Kontraktion einer schnellen Seilbahnfahrt vom Berggipfel hinab gleich. Der Wiederaufstieg bzw. das Erklimmen des Gipfels wird aber nun zu Fuss erfolgen und nicht bequem via Seilbahn. Der Aufstieg dürfte daher signifikant länger dauern als die rasante Talfahrt. Ob es nun zu einer V-, U- oder W-förmigen Erholung kommt, seiaus heutiger Sicht schwierig abzuschätzen. "Wir erwarten aber eine kontinuierliche Verbesserung aufgrund des dualen Stimulus. Denn die Covid-19-Krise hat Stimuli-Programme von Zentralbanken und Regierungen ausgelöst, welche in der modernen Zeitrechnung als beispielslos bezeichnet werden können", führt er aus.

Schon vor der Corona-Krise waren die Bilanzen der wichtigsten Notenbanken im historischen Vergleich aufgeblasen. Dies immer noch als Folge bzw. Nachwehen der grossen Finanzkrise (GFK) vor mehr als zehn Jahren. Die Währungshüter sind der Auffassung, was damals funktioniert hat, wird auch dieses Mal zum Erfolg führen. Das Resultat ist beeindruckend und kommt in der untenstehenden Grafik zum Ausdruck.

Im Vergleich zur GFK wurden nun die Bilanzen nicht nur stärker ausgedehnt, sondern auch viel schneller. Die Zentralbanken betreten somit absolutes Neuland. Hinzu kommt, dass sich auch die Rhetorik der US-Notenbank stark verändert hat und nun absolute Aussagen wie «uns wird die Munition niemals ausgehen» ins Repertoire genommen wurden. Diese Art der Kommunikation kannten die Marktteilnehmer bislang nur vom ehemaligen Präsident der Europäischen Zentralbank (EZB) Mario Draghi. Die ursprünglichen Mandate der US-Notenbank und der EZB werden immer weiter ausgedehnt und ihr Einfluss immer grösser – und ja, es kommt einer Manipulation schon sehr nahe, moniert Wille. Wegen der Einzigartigkeit der Covid-19-Krise hat der Stimulus der Notenbanken aber nicht genügt und die Regierungen der G4-Nationen und China waren gefordert.

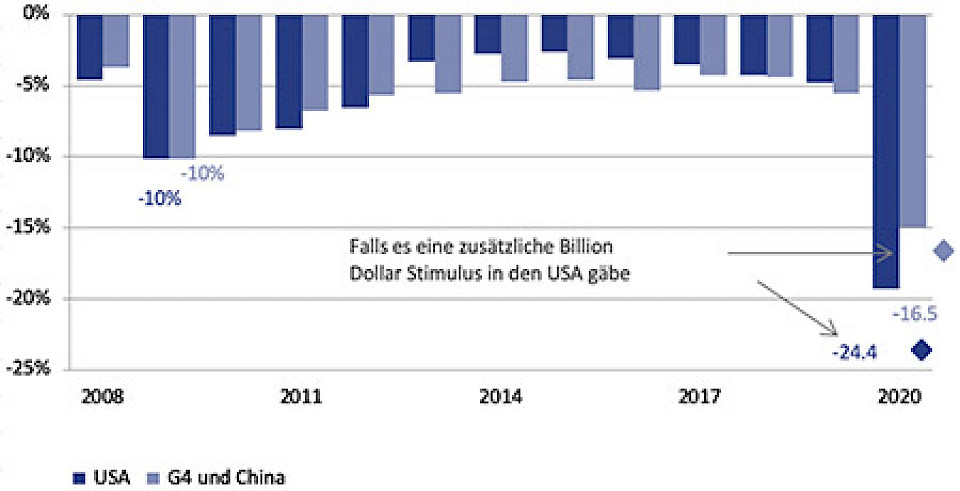

Im Vergleich zur GFK bewegen sich die Fiskalstimuli der G4-Nationen und China in neuen Dimensionen (Grafik ganz unten). Als neutraler Betrachter könnte der Eindruck entstehen, dass sich die einzelnen Staaten bzw. Regionen in einem Wettbewerb befinden: Wer schnürt das grösste Konjunkturpaket, um die Wirtschaft vor den katastrophalen Folgen der Covid-19-Krise zu schützen?

Die USA verzeichnete zuletzt im zweiten Weltkrieg ein derartiges Budgetdefizit im Vergleich zum Bruttoinlandprodukt. Auch in der Eurozone sind die Maastricht-Kriterien schon fast zur Makulatur verkommenen. "Unter dem Label «Pandemie» ist derzeit jeder Betrag bzw. jedes Budget mehrheitsfähig. Kein Politiker möchte in diesem brisanten Umfeld seine Wähler enttäuschen", warnt Wille. Die Konsequenzen sind massiv, werden aber für den Moment medial wie auch mental stark verdrängt. Mittel- bis langfristig wird aber «jemand» diese Zeche zahlen müssen.

Mit dem dualen Stimulus sind wir nicht mehr weit vom Helikoptergeld entfernt, einer extremen Form der expansiven Geldpolitik, bei dem das neu geschaffene Zentralbankgeld direkt an Staat und Bürger verteilt wird, stellt der Chefanalyst fest. So haben Regierungen (Fiskalpolitik) und Notenbanken (Geldpolitik) seit dem Ausbruch der globalen Pandemie gegen 18 Billionen US-Dollar in die Wirtschaft gepumpt. Um dies in Relation zu setzen: Dies ist, als ob wir seit Beginn der Neuzeitrechnung – also in den vergangenen 2020 Jahren – jede Stunde einen Betrag von einer Million US-Dollar ausgegeben hätten. In der Tat ein astronomischer Betrag, der kaum fassbar ist und viele neue Fragen aufwirft.

Derartige Summen müssen die Kapitalmärkte massiv beeinflussen, und sie tun es auch. So haben wir in den letzten Monaten eine starke Erholung bei Aktien gesehen – die Flut hebt alle Boote an. Es ist aber Vorsicht angebracht, denn wenn dieser Stimulus in den kommenden Monaten abebben wird und die Helikopter am Boden bleiben, dann wird ein wichtiger Unterstützungsfaktor für die Märkte fehlen. Dann wird sich nämlich die Spreu vom Weizen trennen oder anders gesagt: Bei allen Anlageklassen wird der Anleger sehr selektiv seine Titel aussuchen müssen.