28.07.2026, 13:32 Uhr

TwentyFour Asset Management, die auf festverzinsliche Wertpapiere spezialisierte, zu Vontobel gehörende Boutique mit Sitz in London, baut ihr Angebot aus: Das Unternehmen legt einen neuen Multi-Asset-Credit-Fonds...

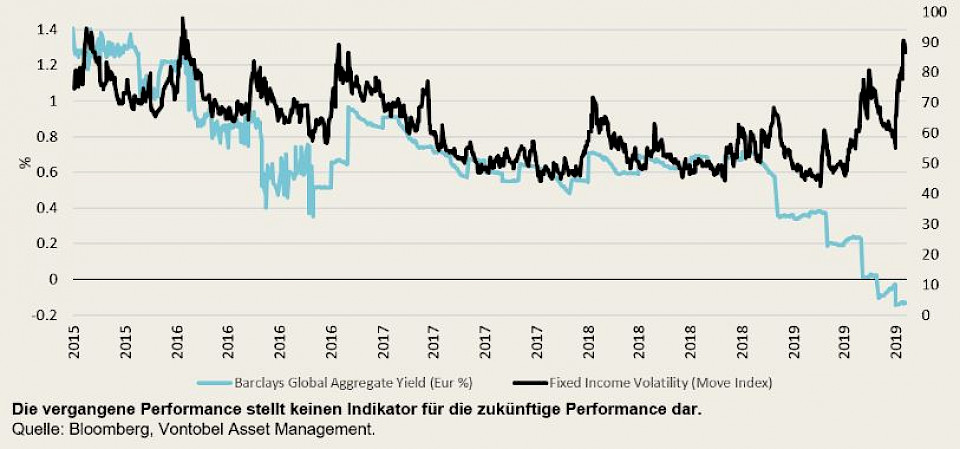

In einem Umfeld negativer Renditen zeigen die Anleihenmärkte ein gewisses Desinteresse gegenüber Risiken. Die derzeitige Mischung aus niedrigen Renditen, hoher Volatilität und flüchtiger Liquidität hat zur Folge, dass viele Anleihenanleger nicht auf plötzliche Marktveränderungen vorbereitet sind, sagt Ludovic Colin von Vontobel AM.

Mit dem Rückgang der Renditen hat sich die Korrelation zwischen Renditen und Volatilität entkoppelt, und Anleihenanleger sehen sich nun mit einem Umfeld sinkender Renditen und steigender Volatilität konfrontiert. "Eine erhöhte Volatilität sorgt für Nervosität unter den Anlegern, und nichts behindert eine rationale Entscheidungsfindung mehr als eine nervöse Gemütsverfassung", betont Ludovic Colin, Head of Global Flexible Bonds und Senior Portfolio Manager bei Vontobel Asset Management.

Daher seien Anleger, die ihr Portfolio gegen Marktschocks absichern können, besser in der Lage, fundierte Entscheidungen zu treffen und entstehende Chancen zu nutzen - und der Fixed-Income-Sektor biete weiterhin zahlreiche Chancen. Und genau diese Fähigkeit, ein stabiles Umfeld zu schaffen, ermögliche es aktiven Anlegern, über den gesamten Zyklus hinweg stabile Renditen zu erwirtschaften.

Eine alte Anlegerweisheit besagt, dass ein ausgewogenes Portfolio erzielt wird, indem man sowohl in Anleihen als auch in Aktien investiert. Dahinter steckt folgender Gedanke, wie Colin erklärt: Bei fallenden Aktienkursen werden Verluste durch einen Anstieg der Anleihenkurse ausgeglichen. Dies geschieht, da die Anleger vermehrt auf die sichereren Anleihen setzen, wenn die Zinsen im Zuge der Konjunkturabkühlung fallen und die Zentralbanken zur Ankurbelung der Wirtschaft die Leitzinsen senken. Diese Philosophie hat sich für die Anleger über Jahrzehnte hinweg ausgezahlt. Angesichts der derzeitigen niedrigen Zinsniveaus, die auch weiterhin bestehen bleiben dürften, trifft diese (einstige) Weisheit indes nicht mehr zu.

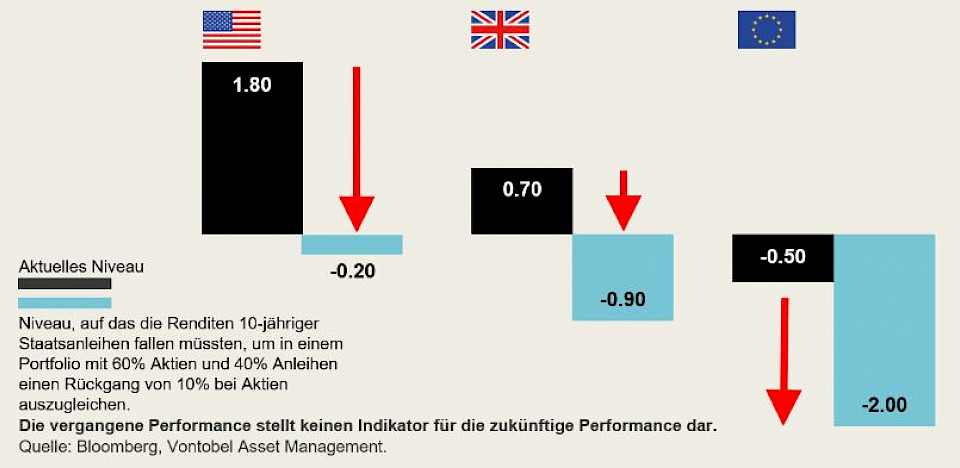

Mit fallenden Zinsen steigen die Anleihenkurse, doch mittlerweile können die sichersten aller sicheren Häfen – Staatsanleihen aus Industrieländern – nicht mehr den von Anlegern gewünschten Puffer bieten. So müssten die Zinsen auf nie dagewesene Tiefststände sinken, um in einem Portfolio mit einem Aktienanteil von 60% und einem Anleihenanteil von 40% einen Rückgang der Aktien um 10% auszugleichen.

Es sind letztlich die Märkte, welche die Renditen bestimmen – für einen derart starken Renditerückgang wären jedoch umfassende Eingriffe der Zentralbanken erforderlich. "Und nach unserer Einschätzung sind diese nicht in der Lage, die Zinsen auf ein Niveau zu senken, das eine so drastische Bewegung auslösen würde. Aus diesem Grund bieten Staatsanleihen nicht mehr denselben Schutz vor Aktienschocks wie vielleicht noch in vergangenen Jahrzehnten", sagt Colin.

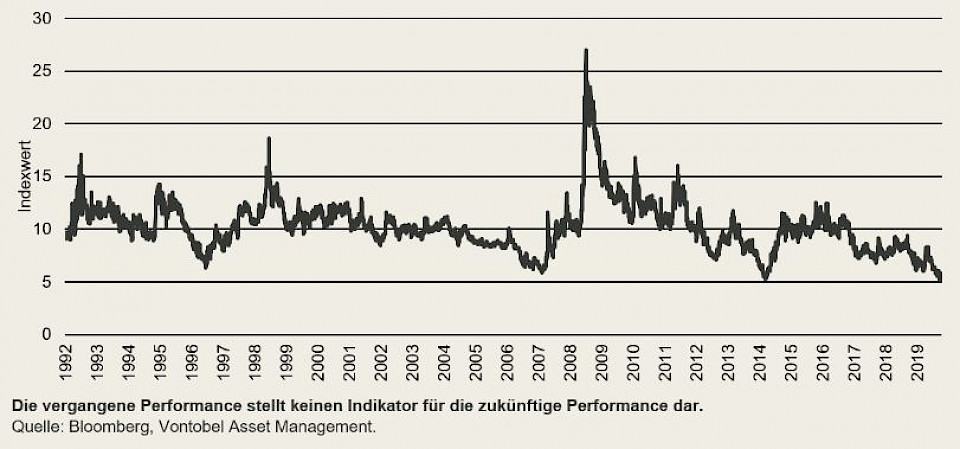

Für ein effizientes Funktionieren benötigen die Märkte Liquidität, besonders in Stressphasen. Seit der Finanzkrise haben sich die Bilanzen der Händler jedoch drastisch verringert, und das Volumen im Anleihenhandel ist dramatisch geschrumpft. Daher besitzen die Anleger bei Volatilitätsspitzen nur begrenzten Handlungsspielraum.

"Wie besorgt sollten die Anleger also angesichts der sinkenden Renditen, der steigenden Volatilität und der flüchtigen Liquidität sein", fragt der Bond-Spezialist und fügt an: "Das Problem ist nicht der Mangel an Gelegenheiten, sondern besteht aus unserer Sicht vielmehr darin, dass Renditen vernichtet werden können, wenn ein Portfolio nicht auf plötzliche Erschütterungen vorbereitet ist." Es sei nicht schwer, attraktive Renditen im Fixed-Income-Bereich zu erzielen – der Sektor berge stets Wertpotenzial. Die Schwierigkeit bestehe in der Konstruktion eines Portfolios, das robust genug ist, um vorübergehenden Stürmen standzuhalten und während des gesamten Zyklus eine gute Performance zu erzielen.

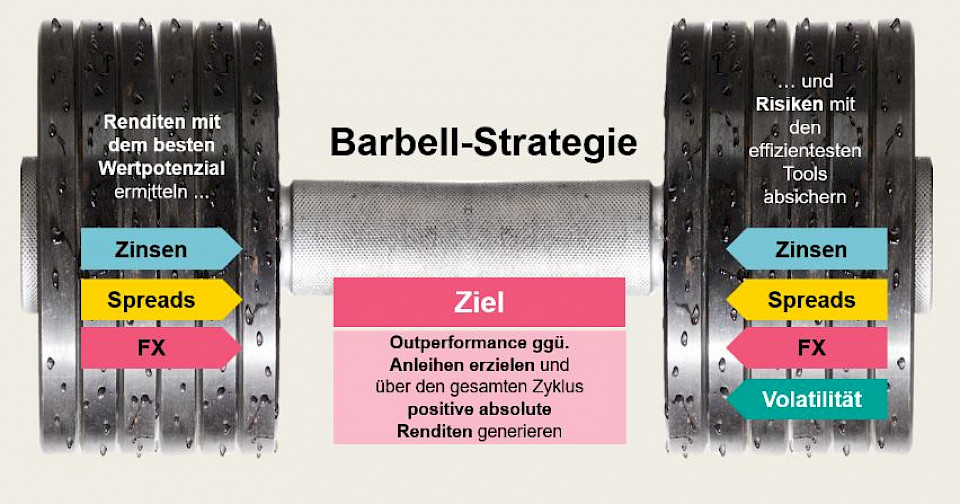

Doch wie können sich Anleger auf potenzielle Erschütterungen vorbereiten? Der Ansatz von Vontobel AM besteht in der Konstruktion eines Portfolios, das auf einer "Barbell-Strategie" (deutsch: "Hantel"-Strategie) beruht. Auf der einen Seite der Hantel decken sich Anleger mit den besten verfügbaren Anleihen ein. Auf der anderen Seite der Hantel wird ein Portfolio mit den besten Sicherungsinstrumenten konstruiert.

Nach Ansicht der Vontobel-Experten könnten die derzeitigen Marktbedingungen noch geraume Zeit anhalten. Daher wählen sie beispielsweise für die Seite der Hantel mit den "besten verfügbaren Anleihen" aus den zahlreichen verfügbaren Anlagemöglichkeiten in Investment-Grade-Unternehmensanleihen mit angemessenem Carry sowie aus Gelegenheiten in Schwellenländeranleihen, die aktiven Anlegern als ineffiziente Anlageklasse weiterhin Renditen liefern.

Auf der Seite der Hantel mit den "besten Sicherungsinstrumenten" kaufen die Experten folgende Absicherungen:

Die gute Nachricht sei, so Colin, dass die oben genannten Absicherungen derzeit äussert günstig sind, weil der Markt keine Überraschungen einpreist. Beispielsweise befinden sich sowohl der Währungsvolatilitätsindex als auch der EU-Investment-Grade-CDS-Index auf mehrjährigen Tiefstständen. Damit biete sich Anlegern eine kostengünstige Möglichkeit, ihr Portfolio vor Turbulenzen zu schützen.

In einem Anlageumfeld, das einerseits nach wie vor Wertpotenzial im Fixed-Income-Bereich bietet, in dem andererseits jedoch Besorgnis über ein mögliches Ende des Zyklus herrscht, ist laut Colin eine Barbell-Strategie der Ansatz der Wahl. Anleger sollten den Kauf von Anlagen mit dem besten Wertpotenzial anstreben, diese mithilfe der besten Sicherungsgeschäfte schützen und sich dabei kontinuierlich an die aktuellen Marktbedingungen anpassen. "Diese Strategie hat in der Vergangenheit über den gesamten Zyklus hinweg Renditen erzielt und wir sind überzeugt, dass sie auch in Zukunft erfolgreich sein wird", weiss Ludovic Colin.