06.07.2026, 07:51 Uhr

Der Bellevue Entrepreneur Europe Small Fonds feiert sein 15-jähriges Bestehen und blickt auf eine langfristige Erfolgsbilanz zurück, die über sehr unterschiedliche Marktphasen hinweg aufgebaut wurde. Seit Auflegung...

Während die kurzfristigen Zinsen auf einem historisch niedrigen Niveau verharren, sind die Renditen langfristiger Staatsanleihen in den meisten Ländern gestiegen. Ein abrupter Anstieg der Realzinsen könnte jedoch Phasen von Volatilität auslösen und die Finanzstabilität gefährden, meint Marc-Antoine Collard von Rothschild & Co Asset Management.

Das US-Repräsentantenhaus hat ein Konjunkturpaket in Höhe von 1,9 Mrd. USD verabschiedet, das Direktzahlungen in Höhe von 1'400 USD für Millionen von Amerikanern sowie eine Verlängerung der staatlichen Aufstockung der Arbeitslosenversicherung vorsieht. Vorbehaltlich der Zustimmung des Senats kommt das Konjunkturpaket zu einer Zeit, in der die Finanzmärkte begonnen haben, einen stärkeren wirtschaftlichen Aufschwung und eine höhere Inflation für das Jahr 2021 einzupreisen.

"Tatsächlich haben viele Investoren darauf gewettet, dass die wirtschaftliche Erholung stärker ausfällt als erwartet", sagt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management. Denn die Wirtschaftstätigkeit profitiere von einer Nachkrisen-Aufbruchsstimmung, die dank der historisch hohen Ersparnisse der Haushalte, der niedrigen Finanzierungskosten und der unterstützenden Fiskalpolitik aufgestaute Nachfrage und zuvor aufgeschobene Investitionsprojekte freisetze.

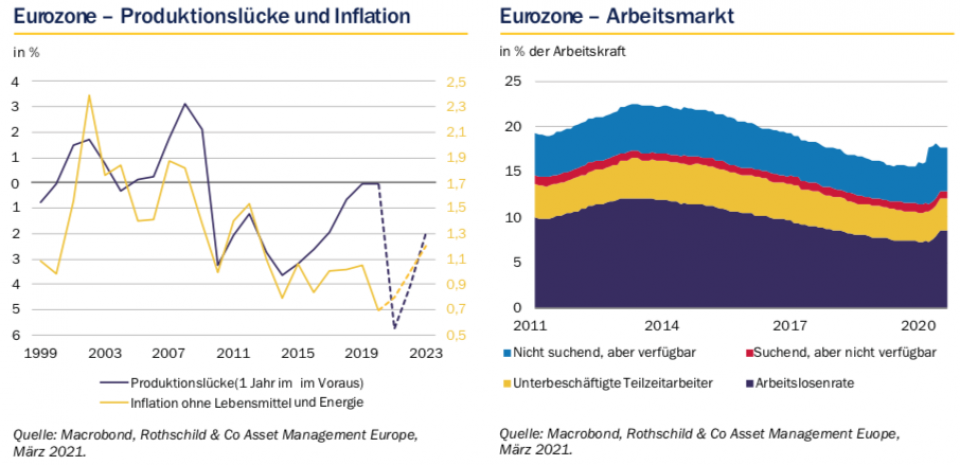

Zudem könnte eine deutliche Ausweitung der Konjunkturmassnahmen die Produktionslücken – vor allem in den USA – schnell schliessen, meint der Chefökonom. Eine positive Produktionslücke bedeutet, dass das tatsächliche BIP grösser ist als das potenzielle BIP. Dementsprechend tendieren die Preise zu einem Anstieg als Reaktion auf den Nachfragedruck. Der sprunghafte Anstieg der Rohstoffpreise und höhere Transportkosten könnten die Inflation zusätzlich anheizen.

Darüber hinaus haben international produzierende Hersteller weiterhin mit Lieferengpässen im Zusammenhang mit der Pandemie zu kämpfen. So gibt es beispielsweise für die Automobilhersteller zu wenig Halbleiterchips. Eine Situation, die sich nach Collards Ansicht voraussichtlich noch verschlimmern wird, da die Unternehmen um die Versorgung mit kritischen Komponenten konkurrieren. Zudem beklagten in der jüngsten ISM-Umfrage mehrere US-Hersteller, dass es einen Mangel an LKW-Fahrern und Hafenarbeitern gibt, während sich Frachtschiffe in den Häfen der USA und der EU stauen.

Kurzfristig werde das Ungleichgewicht zwischen Angebot und Nachfrage wahrscheinlich weiterhin einen Aufwärtsdruck auf bestimmte Eingangspreise ausüben. Ein Indikator dafür ist der ISM-Subindex für bezahlte Preise, der im Februar auf 86 gestiegen ist, den höchsten Stand seit der grossen Finanzkrise.

Allerdings gebe es auch mehrere Faktoren, die gegen eine Überhitzung der Wirtschaft sprechen und die Inflation weit über die Komfortzone der Zentralbanker treiben könnten, so Collard. Zwar würden die Inflationsraten in den nächsten Monaten ansteigen, doch dies sei in erster Linie auf Basiseffekte im Energiesektor und temporäre Elemente wie den Wegfall der Steuersenkungen des letzten Jahres zurückzuführen.

Ausserdem bestehe weiterhin eine erhebliche Flaute in der Weltwirtschaft. Nach den jüngsten Schätzungen des IWF wird für 2021 in mehr als 150 Ländern ein niedrigeres Pro-Kopf-Einkommen als 2019 erwartet. Die Insolvenzen sind während der Pandemie im Gegensatz zu früheren Rezessionen zurückgegangen, was zum Teil auf die in einigen Ländern eingeführten Moratorien für Konkursanmeldungen zurückzuführen sei, erläutert der Chefökonom weiter. Hinter diesem künstlichen Rückgang verberge sich jedoch eine bevorstehende Arbeitsmarktverschlechterung, sobald diese Moratorien im Zuge der länderspezifischen Normalisierungsstrategien aufgehoben würden. Daher sei zu erwarten, dass sich die bereits hohe Unterbeschäftigung im Arbeitsmarkt noch verschlimmern werde und eine Rückkehr zum Vorkrisen-Beschäftigungsniveau noch viele Jahre auf sich warten lassen könnte.

"Die Automatisierung ist ein weiterer Faktor, der in den letzten zehn Jahren zusammen mit dem relativen Rückgang der Investitionsgüterpreise weitgehend verhindert hat, dass höhere Löhne auf die Preise durchgeschlagen haben. Die Pandemie wird wahrscheinlich die Automatisierung beschleunigen, die Verhandlungsmacht der Arbeitnehmer verringern und somit das Lohnwachstum belasten", meint Collard.

Insgesamt hat sich die Inflationsdebatte in den letzten Wochen verschärft und die Zinsen sind entsprechend gestiegen. Es wird erwartet, dass sich die USA in den kommenden Quartalen schneller erholen werden als der Rest der Welt, einschliesslich China. Der Experte erwartet, dass die Auswirkungen der steigenden US-Zinsen auf die globalen Finanzmärkte wahrscheinlich zu Spannungen führen werden.

Während die zweite Corona-Welle das Wachstum weniger beeinträchtigt hat als die erste, schrumpft das Wachstum in der Eurozone trotzdem in zwei Quartalen in Folge. Da die zugrundeliegende Inflation voraussichtlich für einen längeren Zeitraum deutlich unter dem Zielwert bleiben werde, überrasche es nicht, dass die EZB jüngst betont hat, dass der Anstieg der Anleiherenditen genau beobachtet wird, zumal die gesundheitliche Situation weiterhin schwierig bleibt.

Obwohl die Fallzahlen grösstenteils weiterhin rückläufig sind, meldeten Frankreich und Italien einen erneuten Anstieg der Fälle. Dies weckt die Sorge vor einer variantengetriebenen dritten Welle, die zu erneuten Lockdowns führen könnte. Obwohl die Beweise noch nicht eindeutig auf eine neue Variante hindeuten, gegen die die Impfstoffe nicht wirken, bleibt dies ein wesentliches Risiko.

"Der jüngste Anstieg der US-Zinsen verstärkt die ohnehin schon 'hawkische' Tendenz in einigen Schwellenländern, insbesondere für Hochzinsländer wie Russland, die Türkei und Südafrika", stellt Collard fest. Russlands Zentralbank hat angedeutet, dass sie die Zinssätze in diesem Jahr anheben könnte.

Die Türkei hat die Mindestreserveanforderungen um 200 Basispunkte erhöht, um den Appetit der Banken für Kreditvergabe zu zügeln. Das war zugleich eine Reaktion auf die jüngste Verschärfung der globalen Marktbedingungen, die die Finanzierung des erheblichen Leistungsbilanzdefizits erschwerte. Der Anstieg der Zinssätze in den Schwellenländern wurde auch durch die Sorge vor einer wiederholten finanziellen Instabilität verstärkt, wie sie das "Taper Tantrum» von 2013 kennzeichnete. Und dies, obwohl die Schwellenländer dieses Mal aufgrund teilweise weniger ausgeprägter externer Ungleichgewichte nicht so anfällig sind.

Wie der Chefökonom von Rothschild & Co AM weiter ausführt, navigieren in China die politischen Entscheidungsträger auf einem schwierigen Kurs. Der Konsum der privaten Haushalte bleibt fragil, während ein Boom in der globalen Güternachfrage die Exportbranchen beflügelt und sowohl der Immobilien- als auch der Infrastruktursektor überhitzt sind. Tatsächlich warnte Guo Shuqing, Vorsitzender der Regulierungsbehörde für Banken und Versicherungen, vor der Gefahr von Blasen an den internationalen Finanzmärkten und im chinesischen Immobiliensektor.

Diese Aussagen seien besonders bemerkenswert, da sie im Vorfeld des Nationalen Volkskongresses am 5. März erfolgten. Sie deuteten darauf hin, dass die chinesische Politik Blasen als Hauptrisiko für die nationale Wirtschaft ansehe. Das bedeute, dass eine straffere Geldpolitik fortgesetzt werden könnte, so Collard. In der Tat hätten die Behörden beschlossen, das Kreditwachstum zu verlangsamen, was zum Teil den Rückgang des chinesischen Geschäftsvertrauens in den letzten Monaten erkläre. Auch der globale Industriesektor könnte von der Entscheidung Pekings, den Fuss vom Gaspedal zu nehmen, betroffen sein.

Insgesamt gehen die Investoren davon aus, dass sich der Ausblick nach der erwarteten Schwächephase im ersten Quartal 2021 deutlich erholen wird. "Die Kombination aus einer Abschwächung der Konjunkturflaute, die schneller als erwartet ausfällt, zunehmendem Optimismus hinsichtlich der Eindämmung des Virus und grösserem Vertrauen in die Zusagen der Politik für eine nachhaltige Unterstützung, hat eine Debatte über eine Inflationsdrift ausgelöst", sagt Collard. Dennoch spiegele die Haltung der Zentralbanker auf der ganzen Welt die Bedenken wider, dass sich die wirtschaftliche Aktivität noch nicht vollständig erholt hat, dass die wirtschaftlichen Dämpfer noch anhalten könnten und dass nur vorübergehende Faktoren hinter den höheren Inflationserwartungen stehen. Laut dem jüngsten Sitzungsbericht der Fed sei die finanzielle Anfälligkeit des US-Finanzsystems "bemerkenswert». "Die Volatilität könnte optimistischen Investoren einen Strich durch die Rechnung machen, sobald marktbedingt die Anleiherenditen in die Höhe getrieben werden", folgert Collard.