10.08.2026, 08:58 Uhr

Die derzeitige Aktien-Rally verläuft alles andere als einheitlich. Während die US-Börsen und der DAX neue Bestmarken markierten und auch der Schweizer Leitindex SMI seine Erholung fortsetzte, zeigte sich in Asien...

Die Börsen wurden im ersten Halbjahr 2026 von robusten Unternehmensgewinnen, dem anhaltenden KI-Boom und Hoffnungen auf eine geopolitische Entspannung getragen. Doch nunmehr werden die die Bewertungen anspruchsvoller und die Fehlertoleranz geringer. Für die zweite Jahreshälfte bleibt La Financière de l’Échiquier (LFDE) zwar konstruktiv, sieht den Anlageerfolg jedoch stärker denn je von einer konsequenten Titelselektion abhängig. Europa könnte dabei nach Monaten der Schwäche wieder an Attraktivität gewinnen.

Die internationalen Finanzmärkte haben im ersten Halbjahr 2026 ihre Aufwärtsbewegung fortgesetzt. Getragen wurde die Entwicklung vor allem von robusten Unternehmensgewinnen, hohen Investitionen in Künstliche Intelligenz (KI) sowie der Hoffnung auf eine Entspannung der geopolitischen Lage. Gleichzeitig hat sich das Marktumfeld deutlich verändert: Die Führungsrolle konzentriert sich auf immer weniger Segmente, die Bewertungen sind gestiegen und die Fehleranfälligkeit der Märkte hat zugenommen. «Wenn ich das erste Halbjahr in einem Satz zusammenfassen müsste, würde ich sagen: Der Aktienmarkt hat gehalten, aber er ist deutlich enger geworden», sagt Michel Saugné, Chief Investment Officer von LFDE. Während die Märkte insgesamt positiv tendierten, verlief die Entwicklung regional sehr unterschiedlich.

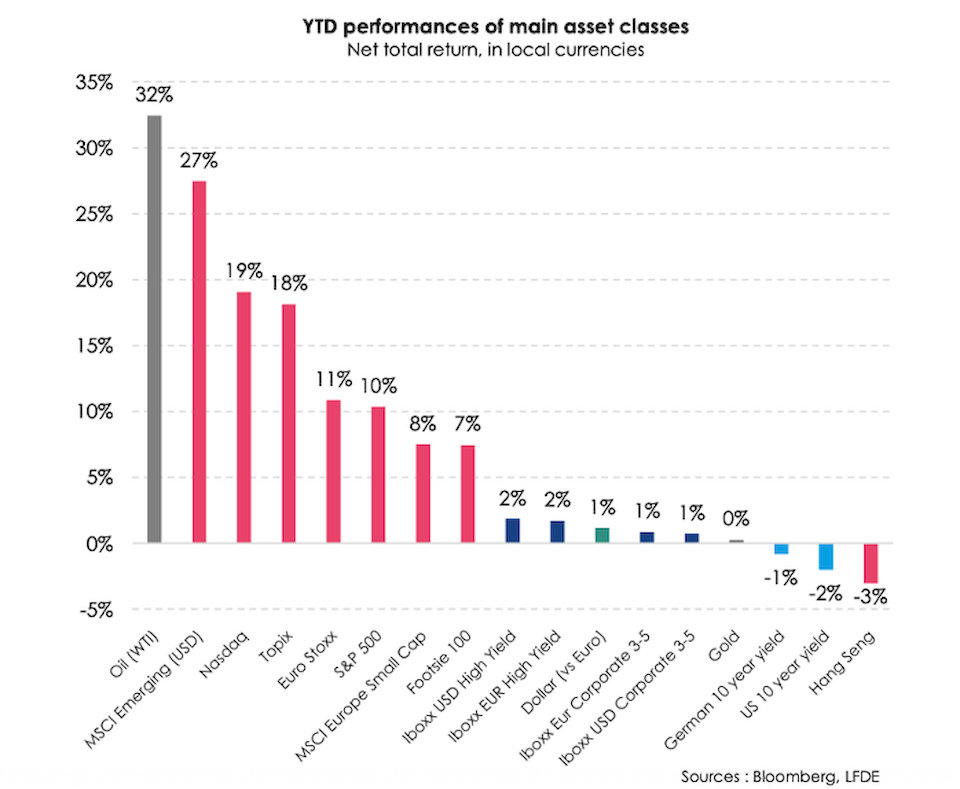

Wertentwicklung der wichtigsten Anlageklassen seit Jahresbeginn, Nettorendite in der jeweiligen Landeswährung

Auf dem amerikanischen Markt bleibt Künstliche Intelligenz (KI) das dominierende Thema. Neben der Technologiebegeisterung profitiert der Markt zudem von einer widerstandsfähigen Wirtschaft und einem robusten Arbeitsmarkt. Diese Kombination stützt die Unternehmensgewinne, schränkt aber gleichzeitig den Spielraum der US-Notenbank für mögliche Zinssenkungen ein.

Europa ist ebenfalls stark ins Jahr gestartet, hat dann jedoch seit Ende Februar an Dynamik verloren. Dies ist vor allem den höheren Energiepreise, steigenden Zinsen und geopolitischen Spannungen geschuldet. In Asien und in den Schwellenländern war die Entwicklung ebenfalls indifferent: Vor allem Taiwan und Südkorea profitierten von ihrer starken Position im Halbleiter- und Speichermarkt, während China und Indien hinterherhinkten. «Wir haben weiterhin unterstützende Märkte, aber sehr unterschiedliche regionale Wachstumstreiber und einen deutlich höheren Bedarf an Selektivität», betont Michel Saugné.

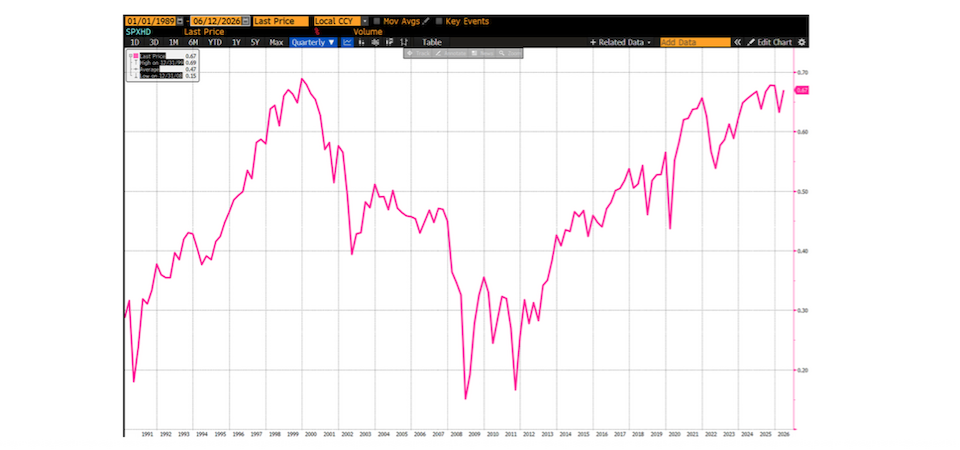

Trotz des überwiegend positiven Marktumfelds warnt LFDE vor überhöhten Erwartungen der Investoren. Die Gewinnentwicklung bleibe zwar solide, insbesondere im Technologiesektor, aber gleichzeitig seien die Bewertungen vieler Aktienmärkte nahe an ihren historischen Höchstständen angekommen. Besonders deutlich zeigt sich dies in den USA. Ein von LFDE beobachteter Indikator misst den Anteil der Bewertung, der auf Erwartungen für Cashflows jenseits der nächsten drei Jahre beruht. Dieser sogenannte «Hopes & Dreams»-Anteil bewegt sich inzwischen wieder auf dem Niveau der späten 1990er-Jahre. «Der Markt ist nicht irrational», erläutert der CIO von LFDE, «aber ein grosser Teil der heutigen Bewertung basiert auf Erwartungen, die weit in der Zukunft liegen. Je höher die Erwartungen, desto geringer wird die Fehlertoleranz.»

Die Kennzahl «Hopes & Dreams» für den S&P 500 nähert sich erneut den Höchstständen der späten 1990er-Jahre an. Dies deutet darauf hin, dass ein erheblicher Teil der aktuellen Bewertungen auf Erwartungen beruht, die weit über den Zeithorizont der nächsten drei Jahre hinausreichen. Das stellt die laufende Börsenrally nicht grundsätzlich infrage, erhöht jedoch die Anforderungen an weiteres Kurspotenzial (Grafik: LFDE / Bloomberg)

Die Schwäche europäischer Aktien erklärt LFDE vor allem mit drei Faktoren: höheren Energiepreisen, steigenden Zinsen und einer geringeren Beteiligung am KI-getriebenen Technologieschub. Zudem habe sich die Anlegerstimmung gegenüber Europa stark eingetrübt. Aus einer Übergewichtung zu Jahresbeginn sei nahezu eine historische Untergewichtung geworden. Gerade darin erkennt LFDE jetzt jedoch eine mögliche Chance: «Europa ist fragil, aber die Erwartungen sind heute deutlich niedriger als zu Jahresbeginn. Genau an diesem Punkt beginnt Selektivität interessant zu werden», sagt Michel Saugné.

Besonders positiv beurteilt LFDE europäische Qualitätsunternehmen. Im Fokus stehen dabei zwei Segmente: Banken und Luxusgüter. Bei den Banken sieht das Investmenthaus weiterhin attraktive Rahmenbedingungen. «Banken der Eurozone sind heute nicht mehr nur ein klassischer Value-Trade», erklärt Michel Saugné. «Sie vereinen Kapitalstärke, Gewinnresilienz, attraktive Ausschüttungen und weiterhin unterstützende Zinsniveaus.» Und auch im Luxussegment sieht LFDE eine taktische Erholungschance. Stabilere Konsumausgaben in den USA, erste Erholungstendenzen in Asien sowie vernünftigere Bewertungen könnten den Sektor in den kommenden Monaten unterstützen.

Trotz hoher Bewertungen sieht LFDE keinen Grund, das Thema Künstliche Intelligenz grundsätzlich infrage zu stellen. Allerdings verschiebt sich der Fokus zunehmend von Visionen hin zu konkreten Erträgen. «Die Frage lautet nicht mehr, ob KI wichtig ist. Die Frage lautet: Wo werden die wirtschaftlichen Effekte sichtbar?», sagt Michel Saugné. Besonders interessant seien jene Bereiche der Wertschöpfungskette, in denen Nachfrage und Gewinnentwicklung bereits klar erkennbar seien. Als Beispiel nennt LFDE den Speicherchiphersteller Micron. Nach Einschätzung des Hauses entfiel rund die Hälfte der bisherigen S&P-500-Performance im laufenden Jahr auf Unternehmen aus dem Halbleiter- und Speichersegment. Gleichzeitig verweist LFDE auf neue Herausforderungen für die Branche. Dazu zählen steigende Kosten für Speicher und Rechenkapazität, der zunehmende Wettbewerb, die Höhe der Investitionsausgaben sowie die Frage, wie KI-Angebote letztlich nachhaltig monetarisiert werden können.

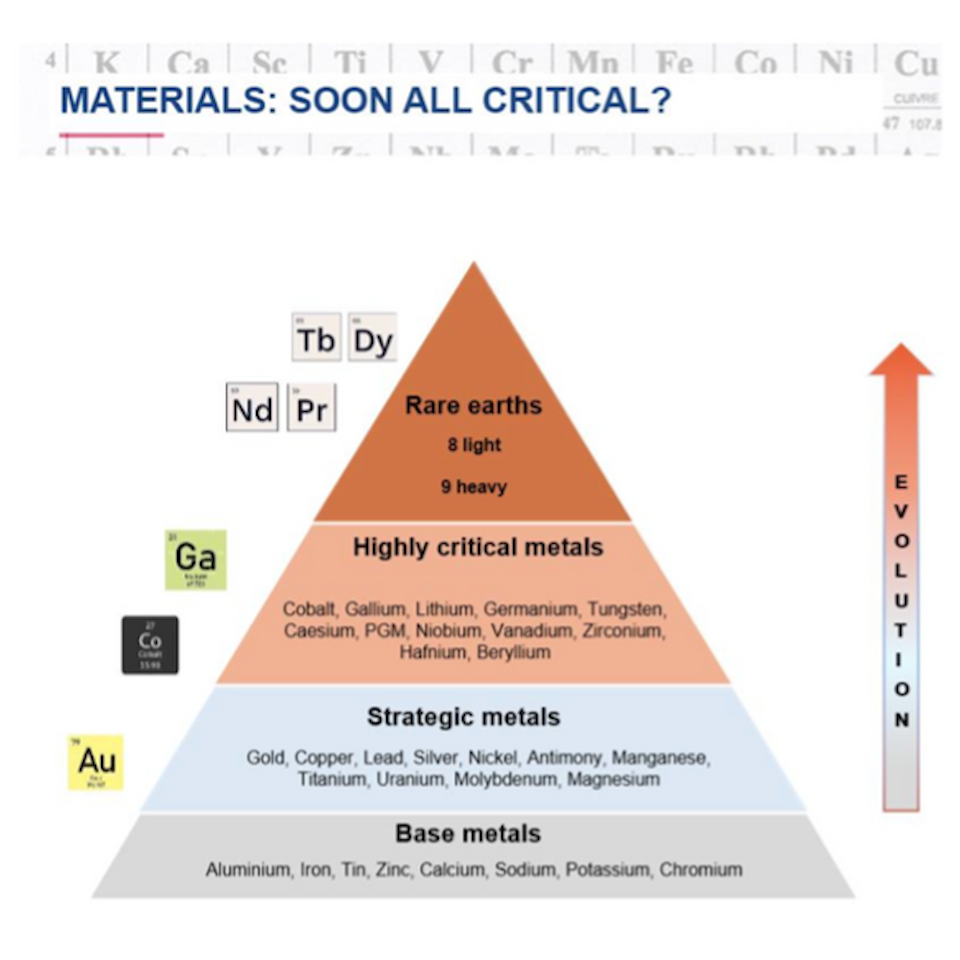

Neben klassischen Industriemetallen rücken auch Seltene Erden, etwa Terbium, Didym oder Neodym, sowie strategisch kritische Rohstoffe wie Gallium, Kobalt doer Lithiun in den Fokus. Sie bilden die Grundlage für zahlreiche Schlüsseltechnologien – von Halbleitern und Rechenzentren über Batterien und Stromnetze bis hin zu modernen Verteidigungssystemen.

Seltene Erden: Die stille Macht hinter der KI (Grafik: LFDE)

Neben Technologieunternehmen rückt LFDE zunehmend auch den Rohstoffsektor in den Fokus. Nach Ansicht von Michel Saugné bietet dieser eine interessante Möglichkeit, von langfristigen Strukturtrends zu profitieren, ohne direkt auf die oftmals hoch bewerteten KI-Gewinner setzen zu müssen. «Strategische Materialien sind eine Möglichkeit, die KI-Story auf die physische Wirtschaft auszuweiten», erläutert Michel Saugné. Der Ausbau von Rechenzentren, Stromnetzen und digitaler Infrastruktur erhöhe die Nachfrage nach zahlreichen Rohstoffen und industriellen Vorprodukten. Gleichzeitig gewinne das Thema wirtschaftliche und technologische Souveränität an Bedeutung, was zusätzliche Investitionen in strategische Lieferketten und Produktionskapazitäten nach sich ziehen dürfte. Aus Sicht von LFDE können kritische und strategische Rohstoffe deshalb nicht nur als Diversifikationsinstrument dienen, sondern auch als indirekter Profiteur der fortschreitenden Digitalisierung und Reindustrialisierung vieler Volkswirtschaften profitieren.

Neben Europa und KI identifiziert LFDE weitere interessante Anlagefelder, allen voran den japanischen Aktienmarkt. Japan bleibe eine der überzeugendsten Diversifikationsgeschichten im globalen Aktienmarkt. Denn anders als in früheren Jahren beruhe die Attraktivität heute nicht nur auf taktischen Faktoren, sondern auf strukturellen Veränderungen bei der Unternehmensführung, Produktivität und Industriepolitik.

Ein weiteres strategisches Thema sieht LFDE im Bereich Raumfahrt und Verteidigung. Die Branche entwickle sich zunehmend zu einer langfristigen Infrastrukturinvestition an der Schnittstelle von Sicherheit, Kommunikation und technologischer Souveränität.

Auch Unternehmensanleihen bleiben für LFDE interessant, auch wenn die Risikoprämien inzwischen deutlich gesunken seien. «Credit Carry bleibt attraktiv als Einkommensquelle, aber Anleger müssen deutlich selektiver vorgehen als noch vor einigen Jahren», so Saugné.

Für Schweizer Anleger bleiben die Argumente aus dem Jahresausblick von LFDE weitgehend intakt. In einem Umfeld erhöhter geopolitischer Unsicherheit, hoher Bewertungen und zunehmender Marktselektivität gewinnt die Schweiz durch ihre Stabilitätsmerkmale weiter an Bedeutung. Die Kombination aus soliden Staatsfinanzen, politischer Berechenbarkeit, defensiven Qualitätsunternehmen und einer starken Währung stärkt die Rolle des Schweizer Markts als einen wichtigen Diversifikationsbaustein in erfolgreichen Portfolios. Hinzu kommt die hohe Präsenz global führender Unternehmen in den Bereichen Gesundheit, Konsumgüter, Industrie und Nischentechnologien. Und gerade in einer Marktphase wie aktuell, in welcher der Spread zwischen Gewinnern und Verlierern zunimmt, dürften Qualität, Preissetzungsmacht und verlässliche Cashflows wieder stärker in den Vordergrund rücken – Eigenschaften, die viele Schweizer Unternehmen auszeichnen.

Die Einschätzung von LFDE bleibt für die zweite Hälfte des Jahres konstruktiv, verweist jedoch auf eine klare Veränderung des Marktregimes. Die Phase breit abgestützter Kursgewinne scheint damit vorbei, jetzt seien vielmehr gezielte Engagements in Bereichen mit sichtbarem Gewinnwachstum, attraktiven Bewertungen und strukturellem Rückenwind gefragt. «Die richtige Antwort ist heute nicht, den Märkten den Rücken zu kehren», fasst Michel Saugné zusammen. «Unserer Ansicht nach besteht die richtige Vorgehensweise darin, Risiken wesentlich selektiver und bewusster einzugehen – und zwar in Bereichen, in denen die Fundamentaldaten und langfristigen Trends weiterhin überzeugend sind.»