23.07.2026, 19:11 Uhr

Neuberger-CIO Shannon Saccocia warnt: Der Markt blendet Nahost-Eskalation, Inflationsrückgang und Fed-Unsicherheit aus und konzentriert sich fast ausschliesslich auf die Unternehmensgewinne. Enttäuschungen könnten...

Der Handelskonflikt zwischen den USA und China hat eine neue Eskalationsstufe erreicht und neben den Kapitalmärkten nun auch die Rohstoffmärkte erreicht. Anlageportfolios sollten etwas ausgewogener gestaltet werden.

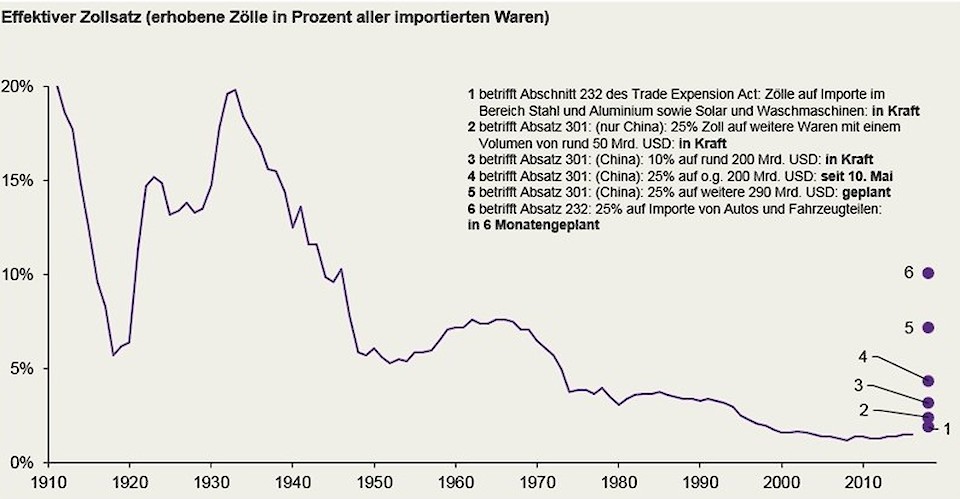

Im Handelsstreit zwischen USA und China verschärft sich die Rhetorik: China überlegt zusätzlich zu den Vergeltungszöllen, den Export von "seltenen Erden" als "wichtige strategische Ressource" zu begrenzen. Auslöser der aktuellen neuen Welle des Konflikts war die Ankündigung der US-Regierung, den Zoll auf chinesische Waren im Wert von 200 Milliarden US-Dollar von 10 Prozent auf 25 Prozent zu heben – was per 10. Mai erfolgt ist. Darüber hinaus wurde angedroht, alle verbliebenen Importe in Kürze mit einem 25-prozentigen Zoll zu belegen. Schon heute zeigt sich: "Im Gegensatz zur Behauptung aus Washington sind es nicht die Chinesen, die die höheren Zölle bezahlen, sondern die Konsumenten und Unternehmen", unterstreicht Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management. Die globalen Aktienmärkte haben seit dem Scheitern der Handelsgespräche mit Kursverlusten reagiert, während die Renditen von US-Staatsanleihen auf den niedrigsten Stand seit 2017 gefallen sind. Viele befürchten nun, dass der Konflikt noch länger dauern wird und die Fed gezwungen sein wird, die Zinsen noch in diesem Jahr zu senken.

Eine Ursache für die zunehmende Eskalation im Handelskonflikt liegt nach Ansicht von Galler vor allem darin, dass China mit allen Mitteln den Sprung zum Hochtechnologieführer und zur Cyber-Grossmacht schaffen möchte. Neben dem Einkauf von Technologie-Know-how aus dem Ausland soll die partielle Abschottung des heimischen Hochtechnologiesektors gegen ausländische Konkurrenz die Entstehung nationaler Champions ermöglichen. "Auch 18 Jahre nach dem Beitritt zur Welthandelsorganisation WTO hat China sein Versprechen nicht eingelöst, einen freien Handel ohne Diskriminierung und Barrieren sowie die Förderung eines fairen Wettbewerbs zu gewährleisten. Auch beim Schutz des geistigen Eigentums, erzwungenem Technologietransfer und Software-Piraterie liegt China im internationalen Vergleich noch immer im unteren Drittel. Gleichzeitig hat sich seit dem WTO-Beitritt das Exportvolumen Chinas verzehnfacht", analysiert Galler. Der Erfolg von Unternehmen wie Alibaba, Baidu, Tencent und Huawei scheine Peking in seiner Politik zu bestätigen. "Für die USA jedoch ist diese Strategie ein Frontalangriff auf ihre Führungsrolle im Technologiesektor", sagt Galler.

Für das Wirtschaftswachstum in der Welt hat die neue konfrontative Handelspolitik der USA nach Ansicht von Galler negative Folgen. "Zwar ist der unmittelbare Schaden, der von den Zöllen ausgeht, relativ moderat. Die Zweitrundeneffekte für die Wirtschaft sind jedoch viel gravierender", erklärt er. Mit der Einführung der ersten US-Zölle im vergangenen Jahr hat sich demnach die Stimmung im verarbeitenden Gewerbe weltweit erheblich verschlechtert. Das Volumen des Warenverkehrs im Welthandel ist im Februar 2019 erstmalig seit der Finanzkrise wieder gefallen und die wachsende Unsicherheit über die zukünftige Nachfrage führt zu einer Investitionszurückhaltung. Im Fall einer weiteren Eskalation, die auch die Automobil-Importe beträfe, würde der effektive Zollsatz der USA auf den höchsten Stand seit 1946 steigen. In diesem Szenario könnte sich das globale Wachstum zwischen 0,4 und 0,6 Prozent abschwächen. Das hätte auch negative Folgen für die Unternehmensgewinne. Die aktuellen Konsenserwartungen von 10 Prozent Gewinnwachstum für das nächste Jahr wären in diesem Fall illusorisch.

Galler befürchtet zudem anziehende Preise. Die Rechnung dafür hätten die Konsumenten und Unternehmen zu bezahlen, nicht die Chinesen. So mussten die Amerikaner 2018 schätzungsweise 1,2 Milliarden US-Dollar mehr für ihre Waschmaschinen ausgeben als im Vorjahr. "Doch auch für die Unternehmen ist ein Handelskrieg keine gute Nachricht. Erstens führen steigende Inputpreise zu höheren Kosten und zweitens mindern Vergeltungsmassnahmen der Handelspartner die Umsätze aus dem Ausland", erläutert Galler. Die Aktienmärkte haben lange auf eine zumindest partielle Einigung zwischen Washington und Peking gehofft. "Die Voraussetzung dafür wäre, dass erstens China bereit ist, einen fundamentalen Wechsel in seiner Wirtschaftspolitik zu vollziehen und zweitens die Vereinigten Staaten zukünftig einen moderateren Kurs bei den politischen Massnahmen und in der Rhetorik gegenüber China einschlagen", erklärt Galler. "Nach unserer Einschätzung stehen die Chancen dafür bei etwas über 50 Prozent. Für Investoren ergibt sich entsprechend eine sehr binäre Situation, weshalb wir zurzeit eine ausgewogene Mischung zwischen risikoreichen Investments und defensiven Anlagen für sinnvoll erachten", so Gallers Fazit.