20.07.2026, 09:34 Uhr

Der neu gegründete Swiss Pension Fund hat von der Eidgenössischen Finanzmarktaufsicht Finma die Bewilligung erhalten. Die Plattform richtet sich an Banken, Vermögensverwalter und weitere Anbieter von...

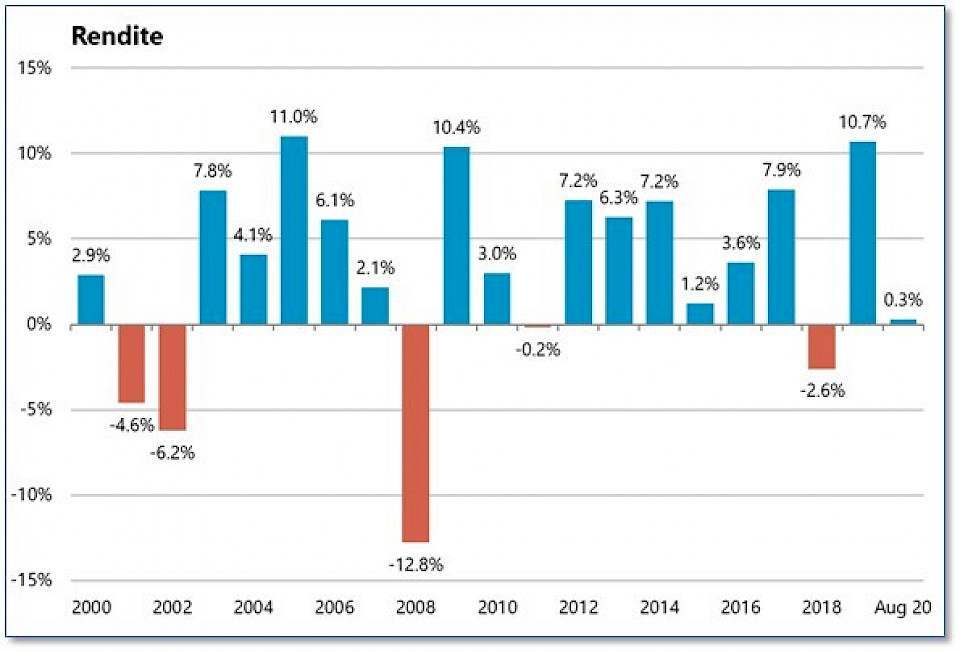

Im März waren die Reserven der Pensionskassen im Durchschnitt vollumfänglich aufgebraucht. In den letzten Monaten hat sich die Situation aber wieder deutlich entspannt. Per Ende August können sie sogar eine positive Rendite von 0,3% ausweisen, wie aus dem Risiko Check-up 2020 von Complementa hervorgeht.

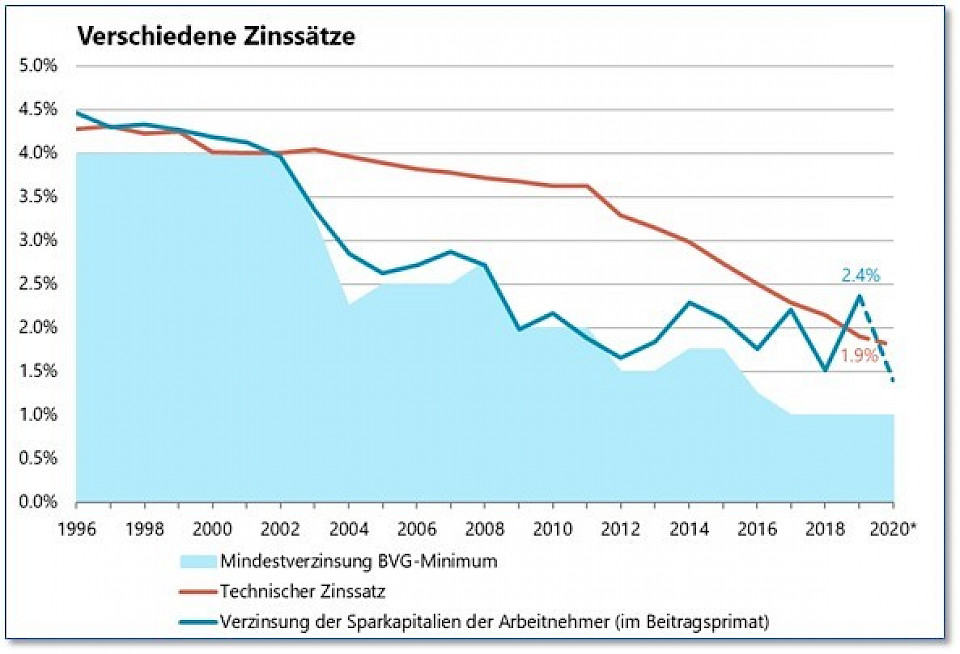

Das Zinsniveau verharrt auf sehr tiefem Niveau und stellt für Pensionskassen weiterhin eine grosse Herausforderung dar. Durch die expansive Geldpolitik der Notenbanken und der hohen Staatsverschuldung weltweit muss damit gerechnet werden, dass dieser Zustand anhält. Pensionskassen reagieren und passen ihre Parameter dementsprechend an. Der technische Zinssatz liegt mit 1,9% erstmals unter der 2%-Marke, wie Complementa im diesjährigen Risiko Check-up ausführt.

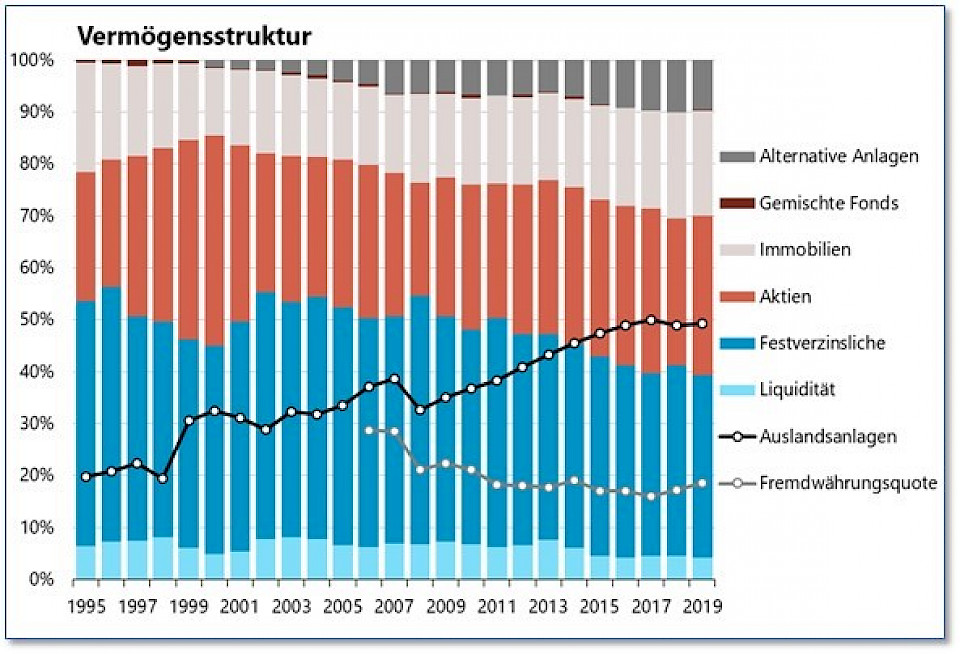

Die langfristigen Trends in der Vermögensanlage haben sich 2019 fortgesetzt. Pensionskassen halten mit 35,1% immer noch den grössten Teil des Vermögens in festverzinslichen Papieren, schichteten diese aber zunehmend in risikobehaftete Anlagen um. Die Aktienquote lag Ende 2019 bei 30,8%. Ein höherer Wert wurde, nach dem Platzen der Dotcom-Blase im Jahr 2001, zuletzt nur 2017 gemessen, so Complementa. Ebenfalls hohe Werte werden bei den Immobilien (20,2%) und den alternativen Anlagen (9,6%) gemessen. Über alle Anlageklassen hinweg ist festzustellen, dass Pensionskassen bestrebt sind, ihre Anlagen breiter zu diversifizieren. Exemplarisch zeigt sich dies an der Quote für ausländische Immobilien, welche in den letzten drei Jahren um mehr als ein Prozentpunkt auf mittlerweile 3,1% gestiegen ist.

Dank der hohen Anlagerendite haben Pensionskassen das Vorsorgekapital der Arbeitnehmer im vergangenen Jahr mit 2,4% verzinst. Dabei gewährten vier von fünf Kassen eine Verzinsung oberhalb der BVG-Mindestverzinsung. Für das laufende Jahr ist eine Prognose wegen der volatilen Märkte schwierig. Sollte der Bundesrat die BVG-Mindestverzinsung wie vorgeschlagen auf 0,75% senken, könnte auf die hohe Verzinsung des Vorjahres bei einem schwachen Schlussquartal an den Kapitalmärkten in diesem Jahr auch eine sehr tiefe Verzinsung folgen. Nur 20% der Anlagerendite flossen in Form der Verzinsung direkt zu den Versicherten. Mit 49% wurde der Grossteil für die Äufnung von Wertschwankungsreserven verwendet. 26% wurden für die Anpassung der technischen Grundlagen (Reduktion technischer Zins und Anpassung bzgl. der steigenden Lebenserwartung) benötigt. Von jedem Franken Rendite mussten zudem 5 Rappen dafür verwendet werden, um die Pensionierungsverluste zu finanzieren, die bei einem zu hohen Umwandlungssatz entstehen.

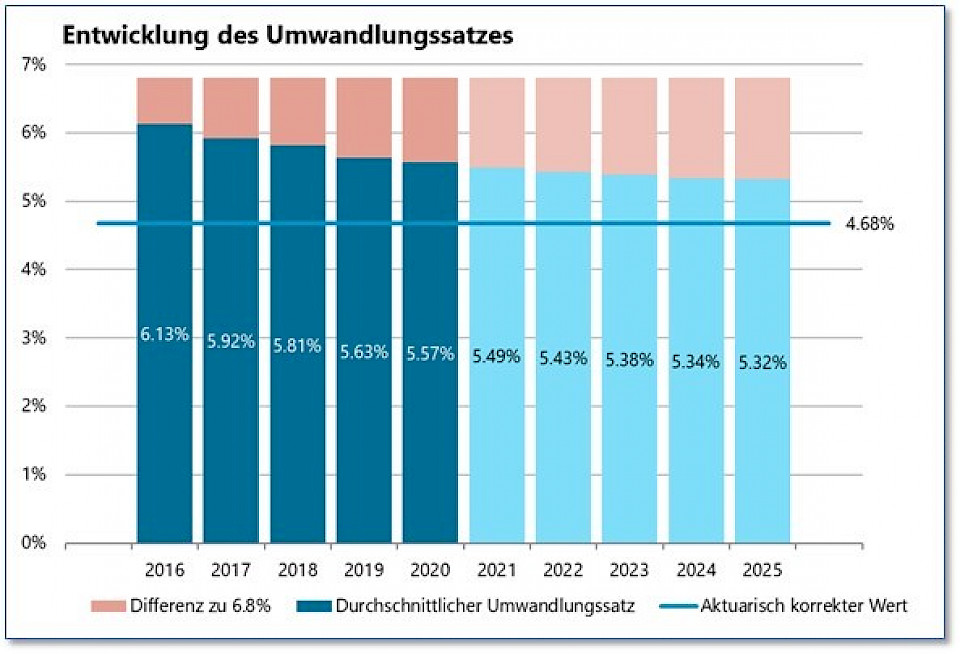

Aktuell wird für Kapital von Neurentnern durchschnittlich ein Umwandlungssatz von 5,57% angewandt. Pensionskassen geben an, dass bis ins Jahr 2025 Senkungen auf 5,32% geplant sind. Nebst dem tiefen Zinsniveau muss beim Umwandlungssatz auch die steigende Lebenserwartung einberechnet werden. Ein rein versicherungsmathematisch korrekter Wert liegt bei nur 4,68% und damit deutlich tiefer als die politisch diskutierten Werte von 5,8% und 6,0%. Wird der Umwandlungssatz gegenüber dem versicherungsmathematischen Wert zu hoch angesetzt, müssen die jüngeren Generationen weiterhin die neu gesprochenen Renten mitfinanzieren, etwa durch ihrerseits tiefe Verzinsungen des Vorsorgekapitals, betont Complementa.

Angesichts stetig sinkender Umwandlungssätze stellt sich die Frage, wie tief dieser sinken darf, bevor die berufliche Vorsorge grundsätzlich in Frage gestellt wird. Aus den Antworten der Pensionskassenverantwortlichen lässt sich folgern, dass ein Satz von 5.0% grösstenteils vertretbar scheint. Ein Satz von 4,5% ist noch für die Hälfte der Antwortenden akzeptabel. Der Umwandlungssatz sollte aber nicht unter die Schwelle von 4,0% sinken. Bei einem solchen Wert würden 86% der Befragten die Sinnhaftigkeit der 2. Säule als gefährdet sehen. Die Pensionskassenverantwortlichen sind zudem der Ansicht, dass die Versicherten mehrheitlich die Notwendigkeit von tieferen Umwandlungssätzen verstehen. Allerdings ist nur ein Drittel davon überzeugt, dass diese Notwendigkeit auch in der Politik verstanden wird. Noch eindeutiger ist die Meinung der 2. Säule-Vertreter zum Rentenzuschlag: Sie sehen darin eine grundsätzliche Bedrohung des 3-Säulen-Prinzips.

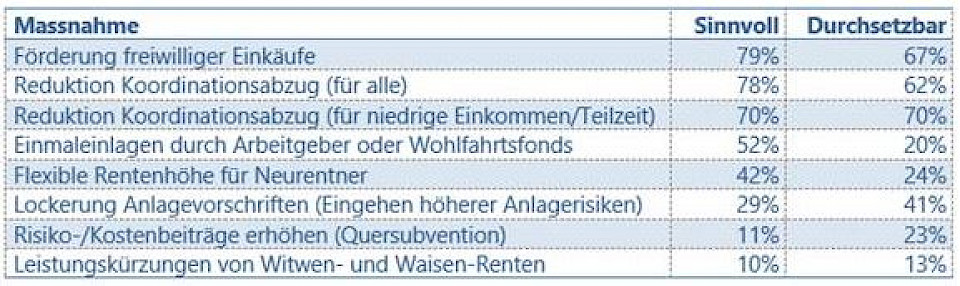

Neun von zehn Umfrageteilnehmern sprechen sich im Risiko Check-up 2020 dafür aus, den Sparprozess früher einzuleiten und glauben auch an die politische Durchsetzbarkeit einer solchen Anpassung. Ein Viertel der Kassen hat diese Massnahme bereits von sich aus umgesetzt. 62% möchten Sparbeiträge schon ab dem 20. Altersjahr erheben, 26% gar ab Volljährigkeit. Auf der anderen Seite bekennen sich zwar drei Viertel dazu, dass ein höheres Rentenalter sinnvoll sei, aber nur ein Viertel glaubt an die politische Machbarkeit. 63% befürworten das Rentenalter 67. Die Anhebung basiert auf der Prämisse, dass dadurch das Leistungsniveau gehalten werden kann. Ob die Verkürzung des Versicherungsversprechens auch im Interesse der Bevölkerung liegt, wurde nicht beurteilt. Fast unisono (94%) fällt die Zustimmung zum einheitlichen Rentenalter von Mann und Frau aus. Erfolgversprechend ist in den Augen der Verantwortlichen auch die Reduktion des Koordinationsabzugs, wobei beide Varianten (für alle oder nur für niedrige Einkommen resp. Teilzeitangestellte) vorstellbar sind.

77% geben an, in der Pensionskasse, für welche sie mitverantwortlich sind, finde eine Umverteilung statt. Gemäss den Antworten sind sich fast alle Stiftungsräte der Umverteilung bewusst. 70% haben diese gar schon schätzen oder berechnen lassen. Um der Umverteilung entgegenzuwirken, haben 84% der Vorsorgeeinrichtungen den Umwandlungssatz bereits gesenkt oder eine Senkung geplant. 64% verzinsen die Altersguthaben mindestens in der Höhe des technischen Zinssatzes oder planen dies zukünftig zu tun. Andere Konzepte sind weniger populär: Die Beteiligung der aktiv Versicherten an den Vermögenserträgen sehen 45% der Kassen vor, während eine Beschränkung der möglichen Altersrente auf einen bestimmten Betrag nur für 19% gangbar ist.