20.07.2026, 09:34 Uhr

Der neu gegründete Swiss Pension Fund hat von der Eidgenössischen Finanzmarktaufsicht Finma die Bewilligung erhalten. Die Plattform richtet sich an Banken, Vermögensverwalter und weitere Anbieter von...

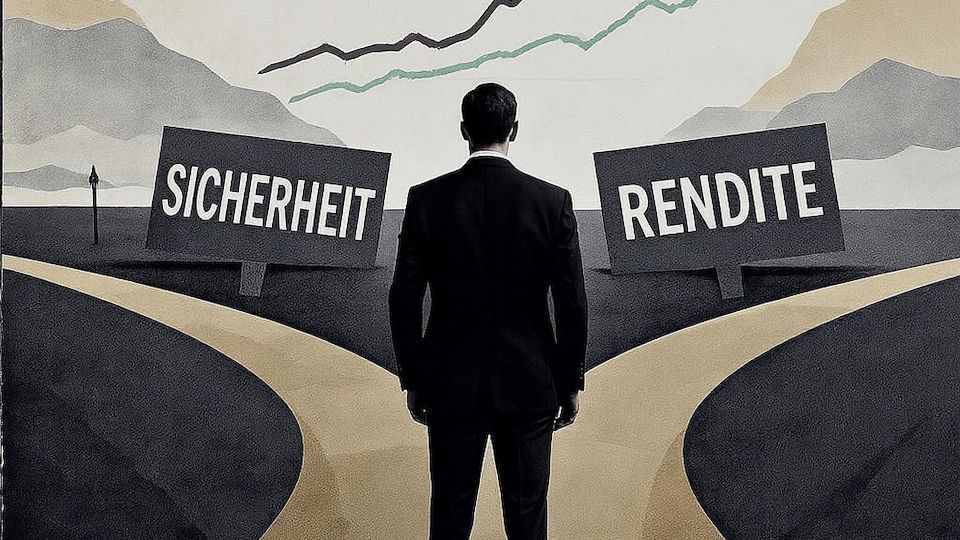

Die BVG-Abschlüsse 2025 zeigen es in Zahlen: Wer auf die Vollversicherung setzt, erhielt rund 2,5 Prozent Verzinsung – wer teilautonom unterwegs war, das Doppelte bis Dreifache. Für Schweizer KMU verschärft sich damit die Grundsatzfrage zwischen Sicherheit und Rendite.

Ende Mai haben die grossen Lebensversicherer ihre Betriebsrechnungen zum BVG-Geschäft 2025 vorgelegt. Das freundliche Börsenjahr hat alle Modelle gestützt – aber wie stark, hängt fundamental davon ab, wer das Anlagerisiko trägt. Genau hier öffnet sich 2025 eine Schere, die für Firmenkunden zur strategischen Frage wird.

Schauen wir zunächst den Bereich der Vollversicherung an, in der die Versicherungsgesellschaft sämtliche Garantien und das Anlagerisiko übernimmt. Hier blieben die Renditen erwartungsgemäss tief. Bei der Helvetia lag die Nettoanlagerendite 2025 bei 2,2 Prozent, nach 1,9 Prozent im Vorjahr. Swiss Life verzinste die Altersguthaben in der Vollversicherung mit 2,65 Prozent, in der Zusatzvorsorge mit über 2,9 Prozent. Pax und Allianz Suisse, die das Modell ebenfalls weiterführen, bewegen sich in derselben Grössenordnung – garantierte Verzinsung plus eine bescheidene Überschussbeteiligung.

Auf der teilautonomen Seite, in der die Vorsorgeeinrichtung und die Versicherten das Anlagerisiko tragen, sah das Bild komplett anders aus. Die zur Zurich gehörende Sammelstiftung Vita erzielte 2025 eine provisorische Netto-Rendite von 6,4 Prozent und hob den Deckungsgrad von 111,6 auf 115 Prozent; sie verzinst die Altersguthaben 2026 mit bis zu 4 Prozent – deutlich über dem gesetzlichen Mindestzins von 1,25 Prozent. Die AXA-Sammelstiftungen, seit dem Vollversicherungs-Ausstieg 2019 ganz auf dieses Modell ausgerichtet, kamen 2025 auf eine Rendite von bis zu 7,7 Prozent und verzinsten mit bis zu 5,5 Prozent. Teilautonome Gefässe wie Helvetia BVG Invest oder die Baloise-Lösung Perspectiva wuchsen entsprechend kräftig weiter.

Die Spanne ist damit eindeutig: 2,2 bis 2,65 Prozent in der Vollversicherung gegen 6,4 bis 7,7 Prozent teilautonom – grob das Drei- bis Vierfache. Der Abstand ist jedoch kein Zeichen schlechten Wirtschaftens der Versicherer, sondern ein Konstruktionsprinzip. Wer Kapital, Zins und Umwandlungssatz garantiert, muss das Geld sehr defensiv anlegen – überwiegend in Obligationen. In einem Aktienjahr wie 2025 bleibt eine solche Allokation zwangsläufig zurück.

Dazu kommt das regulatorische Korsett: Die Legal Quote schreibt vor, dass mindestens 90 Prozent der Erträge aus dem BVG-Geschäft den Versicherten zufliessen müssen und höchstens 10 Prozent beim Versicherer bleiben. Auffällig ist, dass die Ausschüttungsquoten 2025 quer durch die Branche knapp über diesem Minimum klebten – Helvetia 90,5 Prozent, AXA 90,3 Prozent. Der Spielraum, mehr an die Versicherten weiterzugeben, ist im garantierten Geschäft strukturell eng.

Die teilautonomen Stiftungen kennen diese Fesseln nicht: Sie investieren breiter, mit höherem Aktien- und Immobilienanteil, und geben die volle Marktrendite weiter – im Guten wie im Schlechten. Ein zusätzlicher Hebel ist die Demografie: Stiftungen mit tiefem Rentneranteil wie Vita oder die AXA-Sammelstiftungen müssen weniger Umverteilung von Aktiven zu Rentnern schultern, sodass mehr Rendite bei den arbeitenden Versicherten bleibt.

Für ein Schweizer KMU läuft die Wahl damit auf eine einzige Frage hinaus: Sicherheit oder Rendite.

Die Vollversicherung bietet die maximale Sicherheit – garantierte Leistungen, ein Deckungsgrad von immer mindestens 100 Prozent, keine Sanierungsbeiträge und kalkulierbare Kosten. Für Mikrofirmen, für Betriebe mit knappen Reserven oder für risikoaverse Inhaber, die im Fall einer Unterdeckung keine Nachschüsse leisten könnten oder wollten, bleibt das ein valables Modell – gerade in geopolitisch nervösen Zeiten, in denen die Garantie als sicherer Hafen geschätzt wird. Der Preis dafür sind höhere Prämien und eben jene strukturell tiefe Verzinsung, die das langfristig angesparte Alterskapital spürbar kleiner ausfallen lässt.

Die teilautonome Lösung dreht das Verhältnis um: höhere Renditechancen und damit ein deutlich grösseres Alterskapital über die Beitragsjahre, tiefere Sparbeiträge – aber das Anlagerisiko liegt beim Unternehmen und seinen Mitarbeitenden. In einem schlechten Börsenjahr kann eine Unterdeckung entstehen, und dann drohen Sanierungsbeiträge. Für finanziell robuste, tendenziell grössere KMU mit jüngerer Belegschaft überwiegen die Vorteile meist klar – was die anhaltende Wanderung erklärt.

Hinzu kommt ein Angebotsproblem. Mit dem Rückzug der AXA (2019) und der ausschliesslich teilautonomen Aufstellung der Zurich über Vita ist der Kreis der Vollversicherer überschaubar geworden – im Wesentlichen Swiss Life, Helvetia Baloise, Pax und Allianz. Weil deren Margen durch die Legal Quote gedeckelt sind, wird die Garantie zum knappen und teuren Gut. KMU, die heute Sicherheit suchen, haben also nicht nur die schlechtere Rendite, sondern auch immer weniger Auswahl.

Nach dem Nein zur BVG-Reform im September 2024 bleibt der Mindestumwandlungssatz bei 6,8 Prozent, der politische Rahmen ungelöst. Für die verbliebenen Vollversicherer stellt sich damit die Frage, wie lange und zu welchem Preis sich das garantierte Modell gegen den Renditevorsprung der teilautonomen Kassen halten lässt. Die Abschlüsse 2025 liefern die Antwort bereits in Zahlen – und für die KMU verschiebt sich der Entscheid Jahr für Jahr ein Stück weiter weg von der Garantie.