21.07.2026, 11:23 Uhr

Trotz schwacher Konjunkturdaten und einer steigenden politischen Risikoprämie sieht Carmignac-Fondsmanager Yunfan Bao bei chinesischen Aktien aktuell mehr Aufwärts- als Abwärtspotenzial. Drei Faktoren bremsen den...

Die Aktienmärkte befinden sich seit längerem in einem dynamischen Bullenmarkt, was sich in zweistelligen Gewinnen vieler Indizes im letzten Jahr spiegelt. Laut M&G Investments liegen die Erträge deutlich oberhalb von dem, was man als Aktieninvestor langfristig erwarten würde. Steht eine grössere Korrektur bevorstehen?

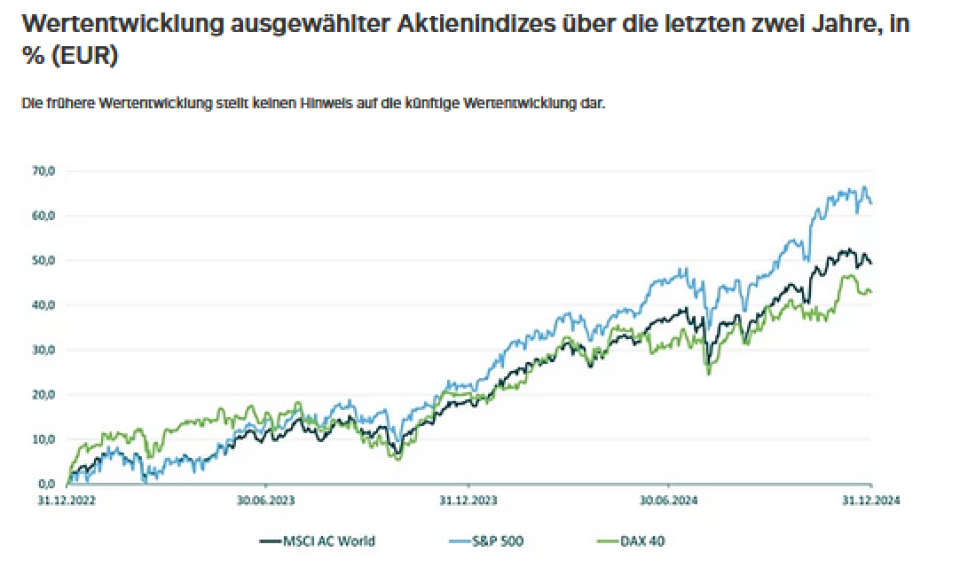

Aus Sicht eines Euro-Anlegers liegt der MSCI AC World Index über die letzten zwei Jahre kumuliert 49 Prozent im Plus, der S&P 500 Index sogar 63 Prozent, jeweils inklusive Dividenden. Auch der DAX konnte in dieser Phase trotz Konjunkturflaute um beeindruckende 43 Prozent zulegen.

«Nach unserer Meinung nach liegen diese Renditen deutlich oberhalb von dem, was man als Aktieninvestor langfristig erwarten würde. Daher stellt sich die berechtigte Frage, ob nach einer solchen Phase der rasant steigenden Aktienkurse nicht möglicherweise eine größere Korrektur bevorstehen könnte?», schreibt Ivan Domjanic, Kapitalmarktstratege bei M&G Investments.

Tatsächlich sind mit den steigenden Kursen auch die Bewertungen deutlich gestiegen. Das bedeutet, dass die Kurssteigerungen nicht ausschliesslich durch höhere Unternehmensgewinne verursacht wurden. Ein signifikanter Teil ist auf einen Anstieg der Kurs-Gewinn-Vrhältnisse zurückzuführen.

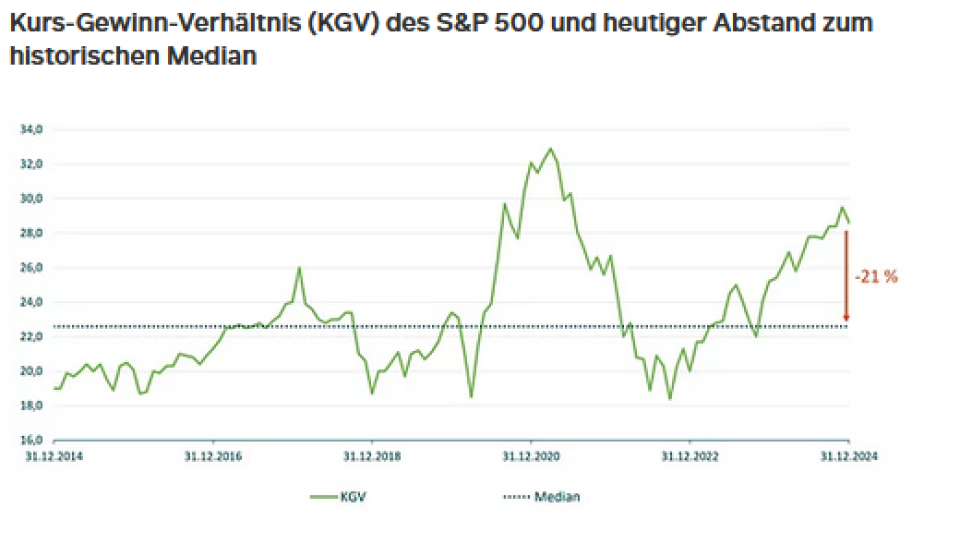

So lag das KGV des S&P 500 im Oktober 2022 noch bei 18, ist mittlerweile es auf 29 geklettert (Stand 31.12.2024) – ein Anstieg um 50 Prozent. Eine ähnliche Entwicklung zeigt sich auch beim deutschen Aktienmarkt, wenn auch auf einem niedrigeren Niveau.

«Selbst wenn eine hohe Bewertung allein noch lange kein Grund für eine Korrektur oder gar einen Bärenmarkt sein muss, kann sie jedoch zumindest die Fallhöhe beeinflussen», meint Ivan Domjanic.

Zur Veranschaulichung nennt er ein einfaches Rechenbeispiel: Das durchschnittliche KGV des S&P 500 lag über die letzten zehn Jahre im Median bei 23. Das bedeutet, dass der Index unter der Annahme konstant bleibender Gewinne bis zu seinem Zehnjahresdurchschnitt theoretisch um 21 Prozent korrigieren könnte.

Unter Berücksichtigung eines erwarteten Gewinnwachstums von 7 Prozent, was in etwa dem langfristigen Durchschnitt entspricht, läge das theoretische Korrekturpotenzial bis zum Ende des Jahres somit immer noch bei rund 15 Prozent, führt er aus und fährt fort: «Historisch betrachtet wäre der Index dann wohlgemerkt weder besonders teuer noch besonders günstig. Selbst ohne böse Überraschungen – wie zum Beispiel eine Rezession in den USA – wäre eine Korrektur von 15 Prozent daher nicht wirklich abwegig.»

Grössere Korrekturen werden jedoch in der Regel durch marktpsychologische Faktoren ausgelöst. In diesem Zusammenhang spielen die durchschnittlichen Erwartungen der Marktteilnehmer und das Marktsentiment eine entscheidende Rolle.

Negative Nachrichten müssten nicht zwangsweise zu fallenden Aktienkursen führen, wenn das Marktsentiment und die Erwartungen der Marktteilnehmer pessimistisch sind, wendet Stratege Domjanic ein. Ein Anstieg des Aktienmarktes trotz eines pessimistischen Sentiments könne sogar auf weiteres Kurspotenzial hindeuten. In diesem Zusammenhang wird im angelsächsischen Raum häufig der Ausdruck «der Markt erklimmt eine Wand der Sorgen» verwendet.

Sind die Markterwartungen jedoch zu optimistisch und das Marktsentiment zu sorglos, so können bereits leicht negative Überraschungen ausreichen, um eine Korrektur auszulösen. Ein gutes Beispiel hierfür ist für den Experten von M&G Investments die Korrektur aus dem Jahr 2022, als in erster Linie der Technologiesektor und die Wachstumstitel – und da vor allem die Titel der unprofitablen Unternehmen – unter die Räder kamen und damit der spekulative Exzess aus den Monaten zuvor beendet wurde.

Aufgrund der Tatsache, dass sich viele wichtige Aktienmärkten nahe ihrer Allzeithochs befinden, kann man derzeit wohl kaum von einem ausgeprägten Pessimismus sprechen. Bezogen auf den US-Aktienmarkt scheint der fast schon überschwängliche Optimismus nach der Wahl von Donald Trump als neuen US-Präsidenten jedoch erste Risse bekommen zu haben. Und das trotz – oder gerade wegen – der zuletzt gemeldeten starken US-Wirtschaftsdaten.

Aufgrund der robusten Datenlage haben die Marktteilnehmer ihre Erwartungen für weitere Zinssenkungen der US-Notenbank deutlich zurückgeschraubt. Das Ergebnis waren rasant steigende Renditeniveaus bei den langlaufenden US-Staatsanleihen, die nun wiederum die sportlichen Bewertungen vieler US-Aktien in Frage stellen – so die weitläufige Interpretation der Marktteilnehmer.

Wenn die Aktienkurse in einer Phase mit optimistischem Sentiment bei positiven Nachrichten plötzlich entgegen der Intuition zu fallen beginnen, dann könnte das ein Indiz für zu optimistische Erwartungen sein, erläutert Domjanic: «In diesem Fall sollte man sich möglicherweise besser anschnallen.»

Aus technischer Sicht befindet sich der US-Aktienmarkt seit Dezember in einer Konsolidierungsphase (Stand 10.01.2025), aus der durchaus eine Korrektur entstehen könne, meint er.

Für einen Bärenmarkt (Verluste von deutlich über 20 Prozent) müssten jedoch neben einer Kehrtwende beim Sentiment wohl weitere Faktoren hinzukommen, wie beispielsweiseeine unerwartete scharfe Rezession (in den USA gibt es hierfür kaum Anzeichen) oder eine drastische Eskalation in den globalen Handelsbeziehungen, was nicht ausgeschlossen, aber in der Schärfe eher unwahrscheinlich sei.

Ein Risiko, das man insbesondere in Bezug auf den amerikanischen Aktienmarkt im Auge behalten sollte, ist der rasante Anstieg der langlaufenden Staatsanleiherenditen in den USA.

Sollte die US-Inflation im Laufe des Jahres plötzlich wieder aufflammen, was nicht dem Basisszenario von M&G Investments entspricht, aber auch nicht ausgeschlossen ist, «könnte dies mit weiter steigenden Renditeniveaus entlang der Zinsstrukturkurve einhergehen, was die Bewertungen der Aktienmärkte und somit deren Kurse stärker unter Druck bringen könnte», führt Domjanic aus.

Die steigenden Renditeniveaus könnten sich daher aus seiner Sicht als wahrscheinlichster Auslöser einer, wie er meint, überfälligen Korrektur am US-Aktienmarkt herausstellen.