31.07.2026, 09:37 Uhr

Der US-Private-Markets-Riese KKR analysiert die Investment-Chancen in Europa. Dabei kommt Henry McVey, CIO des Balance Sheet von KKR sowie Head of Global Macro & Asset Allocation, zum Schluss, dass Investoren die...

Was wäre, wenn die Europäische Zentralbank EZB wieder mit dem Ankauf von Unternehmensanleihen beginnt? Wolfgang Bauer von M&G Investments erläutert, wie sich Anleiheinvestoren in diesem Umfeld positionieren können.

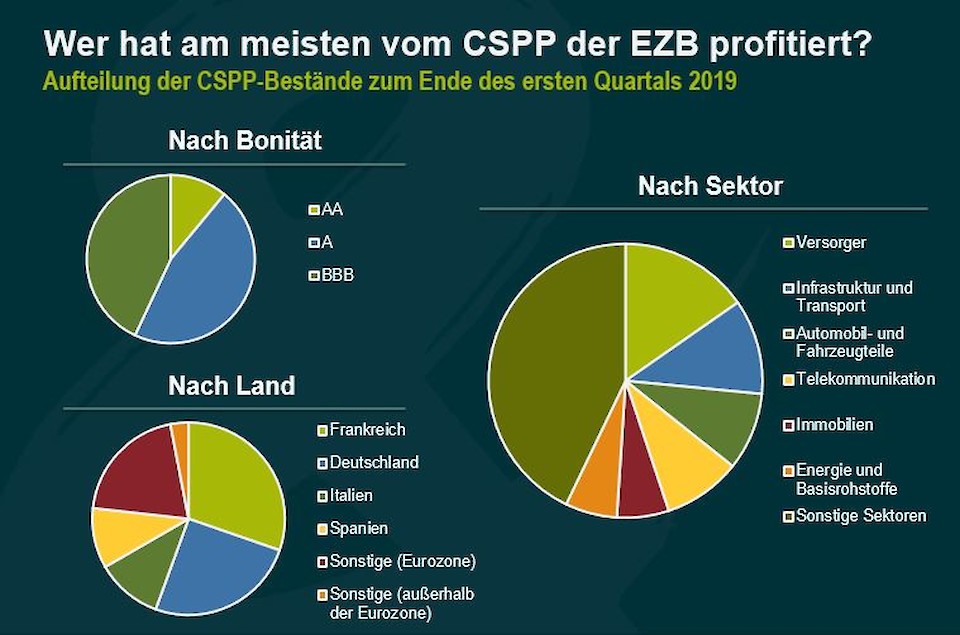

In seiner ausgesprochen gemässigten Sintra-Rede vor zwei Wochen liess Mario Draghi die Tür für eine weitere Lockerung der Geldpolitik in der Eurozone weit offen. Es scheinen alle Optionen auf dem Tisch zu liegen, um die europäische Inflation zu stützen, einschliesslich einer neuen Runde der quantitativen Lockerung. Draghis Bemerkung über das Programm zum Ankauf von Wertpapieren der EZB, das nach wie vor beträchtlichen Spielraum aufweist, weckte bei vielen Marktteilnehmern die Hoffnung, dass der im Dezember letzten Jahres beendete Erwerb von Nettovermögenswerten bald wieder fortgesetzt werden könnte. "Ein wiederbelebtes Programm zum Ankauf von Wertpapieren würde mit ziemlicher Sicherheit eine neue Version des Corporate Sector Purchase Programme (CSPP) - des Programms zum Ankauf von Unternehmensanleihen - beinhalten. Nennen wir es CSPP2", kommentiert Wolfgang Bauer, Fund Manager Fixed Income bei M&G Investments, und stellt die Frage, wie sich Anleiheinvestoren in diesem Umfeld positionieren können.

Das aktuelle Credit-Spread-Niveau deute darauf hin, dass die Märkte eine ziemlich hohe Wahrscheinlichkeit der Ankündigung des CSPP2 an der September-Sitzung der EZB einpreisen. Sollte die EZB diese Erwartungen nicht erfüllen, könnten die Bewertungen europäischer Unternehmensanleihen unter Druck geraten. Wenn die EZB aber tatsächlich wieder in einem beträchtlichen Umfang Unternehmensanleihen kauft, sollten europäische Unternehmensanleihen mit Investment Grade (IG) im Grossen und Ganzen davon profitieren. Die EZB, die derzeit ein schlafender Riese ist, würde erneut zu einem der grössten Anleiheinvestoren in Europa und de facto zu einem "Zwangskäufer" von in Euro denominierten IG-Unternehmensanleihen werden, was das Spreadniveau senken und die Volatilität abschwächen würde. Bestimmte Segmente des europäischen IG-Marktes würden natürlich mehr profitieren als andere, je nachdem, wo die EZB ihre Einkaufsanstrengungen unternimmt. Wenn das Verhalten in der Vergangenheit ein zuverlässiger Indikator für den zukünftigen Ankauf von Vermögenswerten ist, dann sollten französische Unternehmen und der Versorgungssektor von CSPP2 die stärkste technische Unterstützung erhalten.

Nach Meinung von Bauer ist der Versuch, der EZB - oder auch jeder anderen Zentralbank - zuvorzukommen, jedoch ein schwieriges Unterfangen. Die Einzelheiten von CSPP2 - wenn das Programm überhaupt jemals spruchreif wird - sind noch unklar. Die EZB könnte die Märkte erneut überraschen, genau wie im März 2016, als sie das ursprüngliche Ankaufprogramm für Unternehmensanleihen skizzierte und die meisten Marktteilnehmer nicht erwartet hatten, dass bonitätsschwache Unternehmensanleihen mit BBB-Rating und sogar Crossover-Titel für das Anleihekaufprogramm in Frage kamen.

"Die grosse Besonderheit könnte diesmal die Einbeziehung von vorrangigen Bankanleihen sein, die die EZB in der Vergangenheit nicht gekauft hat", meint Bauer. Die Aufnahme von Bankanleihen auf die CSPP2-Einkaufsliste würde das Anlageuniversum der EZB stark erweitern: Banken machen fast 30% des allgemeinen Euro-IG-Universums aus. Die Unterstützung der Credit Spreads von Bankanleihen und damit die Senkung der Finanzierungskosten für europäische Banken würde auch dazu beitragen, den Einfluss weiterer Zinssenkungen, die neben CSPP2 angekündigt werden könnten, auf die Rentabilität der Banken abzuschwächen. Die Einbeziehung von Bankanleihen würde aber laut Bauer auch Probleme mit sich bringen. Für die EZB könnten Interessenskonflikte entstehen, die im Endeffekt dazu beitragen würden, genau die Institute zu finanzieren, die sie regulieren und überwachen soll.

Unabhängig von den genaueren Details hätte die Einführung von CSPP2 auch tiefgreifende Auswirkungen auf die sogenannte Credit Default Swap (CDS)-Basis, d.h. auf das Verhältnis zwischen den Credit Spread-Levels, auf denen CDS-Kontrakte (synthetische Anleihen) und entsprechende Unternehmensanleihen (physische Anleihen) gehandelt werden. Im Rahmen von CSPP2 würde die EZB direkt in den physischen Anleihemarkt eingreifen, indem sie grosse Mengen an Euro IG-Baranleihen kauft. Unter dem Strich würde die gestiegene Nachfrage nach Unternehmensanleihen ihre Credit Spreads sinken lassen. Die Stärke der physischen Anleihen würde sich wahrscheinlich auf die synthetischen Anleihen auswirken, aber wenn man bedenkt, dass die EZB nicht direkt in den CDS-Markt eingreifen würde, stehen die Chancen gut, dass physische Anleihen besser abschneiden würden als synthetische Anleihen.

Genau das ist letztes Mal passiert. Bevor die EZB im März 2016 das ursprüngliche Kaufprogramm für Unternehmensanleihen ankündigte, notierte der breite Euro IG Cash Bond-Markt höher als der iTraxx EUR, der europäische IG CDS-Vergleichsindex. Im Laufe der folgenden zwei Jahre, als das CSPP in vollem Gange war, übertrafen physische Anleihen synthetische Anleihen deutlich. Erst als die EZB 2018 begann, das Nettoeinkaufsvolumen allmählich zu reduzieren (und anlässlich des Ausverkaufs des Marktes im vierten Quartal Liquiditätsüberlegungen relevant wurden), weiteten sich Baranleihen wieder über den CDS-Markt aus, führt Bauer weiter aus.

Derzeit erhalten Anleger rund 20 Basispunkte mehr an Credit Spreads für ihre Beteiligung am physischen Euro IG-Markt gegenüber dem Verkauf des Schutzes auf den iTraxx EUR, was angesichts der vorherrschenden Spread- und Renditeniveaus eine bedeutende Differenz darstellt. "Ich glaube nicht, dass das aktuelle Verhältnis viel Sinn macht, um ehrlich zu sein. Wenn der Markt grundsätzlich glaubt, dass CSPP2 vor der Tür steht - und die jüngste Anleihenrallye suggeriert zweifellos nichts anderes -, sollten Anleger dann nicht eher physische Anleihen kaufen anstatt in CDS zu investieren, wenn man die wahrscheinliche Outperformance der ersteren gegenüber der letzteren in Erwägung zieht", fragt der Fixed-Income-Experte. Seiner Meinung nach erscheinen Baranleihen im Vergleich zu synthetischen Anleihen somit relativ günstig. Anleger könnten derzeit Unternehmensanleihen kaufen und das Kredit-Beta (teilweise) über CDS absichern (d.h. das Kreditmarktrisiko durch den Kauf von Schutz auf den iTraxx EUR kompensieren) und so eine Position aufbauen, die sowohl einen positiven Spread-Carry als auch Aufwärtspotenzial bietet, wenn CSPP2 schliesslich eingeführt werde.