05.08.2026, 09:40 Uhr

Zwei Anlageklassen, zwei unterschiedliche Einschätzungen derselben Nachrichtenlage. Während S&P 500 und Dow Jones Anfang August auf neue Rekordstände klettern, bleibt die Stimmung an den Anleihenmärkten deutlich...

Der Covid-19-Impfbeginn und zusätzliche politische Massnahmen wecken Hoffnungen auf eine Trendwende im späteren Jahresverlauf 2021. Neue Virusvarianten und logistische Probleme bei der Impfstoffverteilung mahnen jedoch zur Vorsicht, meint Marc-Antoine Collard von Rothschild & Co AM. Gleichzeitig könnte der Inflationsanstieg für eine erhöhte Volatilität an den Finanzmärkten sorgen.

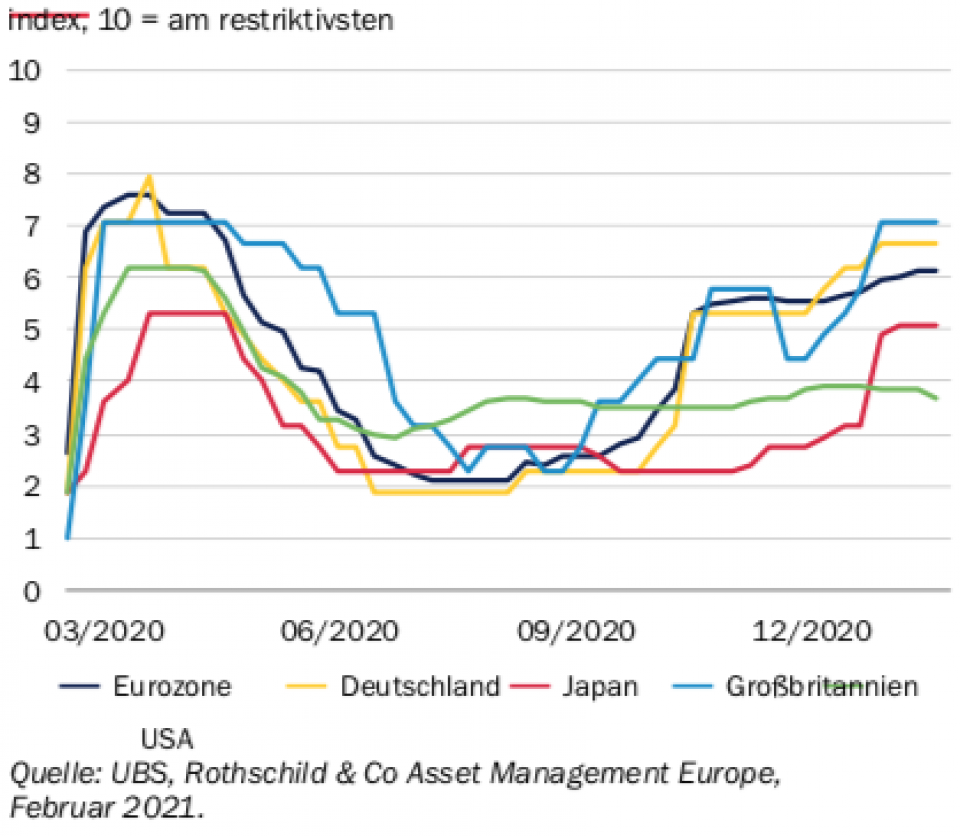

Die zweite Welle der Corona-Pandemie hat die Welt fest im Griff. Die Neuerkrankungen und Todesfälle erreichten kürzlich neue Rekordwerte und zwangen mehrere Regierungen, strengere Auflagen zu erteilen, wenngleich sich die Lage in einigen Ländern allmählich entspannt hat. Mangels aktueller und umfassender offizieller Daten zu den Auswirkungen haben sich Ökonomen zur Messung des Wirtschaftswachstums auf alternative Hochfrequenz-Messungen verlassen, die zum Teil auf den Mobilitätsdaten von Google basieren. In den ersten drei Quartalen des vergangenen Jahres erwiesen sich diese Indikatoren als nützlich zur Messung der globalen Wachstumsdynamik. Allerdings hat sich der Zusammenhang zwischen Mobilität und BIP-Wachstum in letzter Zeit verringert, da die Beschränkungen die Aktivität in geringerem Masse beeinflussen.

Deutschland ist ein Paradebeispiel für den eklatanten Kontrast zwischen einem deutlichen Rückgang der Mobilität und einer nur geringen Beeinträchtigung der Wirtschaftsaktivität. Die Schnellschätzungen ergaben, dass das deutsche BIP im 4. Quartal 2020 um 0,1 % im Quartalsvergleich gestiegen ist. Das BIP in Spanien (0,4 %) und Frankreich (-1,3 %) überraschte ebenfalls positiv, obwohl sich jedes der Länder in unterschiedlichen Phasen des Lockdowns befand.

Tatsächlich scheinen sich einige Unternehmen, die von den durch das Virus verursachten Restriktionen, Schliessungen sowie Kundenunbehagen betroffen waren, an die neue Normalität angepasst zu haben, indem sie völlig neue Dienstleistungen entwickelt, die Art der Produktauslieferung geändert oder persönliche Termine durch Videokonferenzen ersetzt haben.

"Obwohl sich die Wechselwirkung zwischen Mobilität und Wachstum verschiebt, bleibt sie dennoch ein relevanter Indikator bei der Beurteilung von weltweiten Aktivitätstrends. Der Verlauf der jüngsten Monatsdaten deutet eindeutig auf einen Abbau der Dynamik zum Jahresende hin", sagt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management.

Als die Mobilität einbrach und die Verbraucher in den USA und Europa sich in ihre Häuser zurückzogen, sanken im November die Einzelhandelsumsätze. Der Rückgang der Beschäftigung im privaten Dienstleistungssektor in den USA im Dezember und des globalen Markit-Geschäftsklimaindex im Januar sind weitere Indizien für die weiterreichenden wirtschaftlichen Folgen der zweiten Welle.

"Es wird jedoch erwartet, dass die starke Abschwächung im 2. Quartal 2021 einer zunehmenden Dynamik weichen wird, da Impfstoffe leichter verfügbar werden, wodurch kontaktintensive Aktivitäten zunehmen und die angestaute Nachfrage anziehen wird", erwartet Collard. Nach einem langsamen Start des weltweiten Impfstoffeinsatzes fragen sich die Investoren nun, wie schnell die Industrienationen die am stärksten gefährdeten Menschen impfen und zur Normalität zurückkehren können. Es wird erwartet, dass die Regierungen die Restriktionen aufheben, sobald die am stärksten gefährdeten 20% bis 25% der Bevölkerung geimpft sind, was in Grossbritannien im März, in den USA im April und in Kontinentaleuropa sowie Kanada im Mai erreicht sein dürfte.

Nach Ansicht des Chefökonomen dürfte allerdings das Ungleichgewicht zwischen den Ländern zunehmen. Denn die Stärke der Erholung wird unter anderem vom Ausmass der Beeinträchtigung der inländischen Wirtschaftsaktivität abhängen – was wiederum mit der Wirtschaftsstruktur und ihrer Abhängigkeit von kontaktintensiven Sektoren zusammenhängt – sowie von der Wirksamkeit der politischen Massnahmen zur Begrenzung bleibender Schäden.

In seinem jüngsten Weltwirtschaftsausblick prognostizierte der IWF, dass das globale BIP bis Ende dieses Jahres auf das Niveau von 2019 zurückkehrt. Diese Rückkehr zur Normalität erklärt sich durch China und teilweise auch die USA, während die meisten anderen Länder auch zwei Jahre nach dem Schock noch einen deutlichen Produktionsrückgang verzeichnen werden.

Darüber hinaus bleibt die Unsicherheit bezüglich der Impfstoffe hoch, da eine allgemeine Zurückhaltung ihre Einnahme erschweren könnte. Die Immunität könnte zudem kürzer als erwartet sein, während neue Varianten – aus Grossbritannien, Südafrika oder Brasilien – eine unbekannte Grösse bleiben.

In diesem immer noch sehr unsicheren Umfeld sollte die Geldpolitik sehr akkommodierend bleiben. Wie erwartet hat die Fed ihre Geldpolitik beibehalten und führt ihre aktuelle Guidance sowie das Niveau der Anleihekäufe, also 120 Mrd. USD pro Monat, fort. Sie räumte ein, dass sich der Aufschwung in den letzten Monaten abgeschwächt hat, insbesondere am Arbeitsmarkt.

Während der Pressekonferenz betonte der Vorsitzende Jerome Powell die Abwärtsrisiken für den Wirtschaftsausblick und wiederholte, dass es verfrüht sei, ein Tapering in Erwägung zu ziehen, was impliziert, dass Veränderungen der Fed-Politik noch in weiter Ferne liegen. Er verharmloste auch die signifikanten Preissteigerungen auf dem Immobilienmarkt und wies darauf hin, dass ein Teil der Verknappung auf dem Wiederverkaufsmarkt, der zu Preissteigerungen geführt hat, wahrscheinlich ein vorübergehendes Phänomen sei. "Sollte sich dieser Aufwärtstrend jedoch fortsetzen, könnte sich die Fed in einer Zwickmühle wiederfinden, zumal die Bewertungen der Finanzmärkte als überzogen wahrgenommen werden und die Inflation zunehmen wird", meint Collard.

In der Tat werde ein volatiler Preisdruck im Jahr 2021 erwartet. In den letzten Wochen haben die Inflationsberichte aus den USA, Deutschland und Spanien allesamt positiv überrascht. Die turbulenten Inflationszahlen werden voraussichtlich anhalten, und die Unterscheidung zwischen Signal und Rauschen auf einem erwarteten allmählichen Reflationspfad werde zweifellos zu Diskussionen unter den Anlegern führen.

Wie Collard weiter ausführt, wird das Preisniveau in der ersten Jahreshälfte 2021 aufgrund des starken Rückgangs zu Beginn der Pandemie nach oben getrieben werden, mit dem Energiesektor unter den üblichen Verdächtigen, was zu einem günstigeren Vorjahresvergleich führt. In der Eurozone wird dieser Aufschwung weiter verstärkt durch die Abschaffung der deutschen Mehrwertsteuersenkung, die Einführung einer CO2-Steuer im Januar sowie durch die Neugewichtung des Warenkorbs weg von Sektoren, in denen die Nachfrage – und die Preise – unter Druck stehen.

Darüber hinaus haben globale Produktionsunternehmen weiterhin mit Corona-bedingten Lieferengpässen zu kämpfen (z. B. Mangel an LKW-Fahrern und Hafenarbeitern, wodurch Frachtschiffe in den Häfen der USA und der EU Staus verursachen). Ausserdem sind sie mit Unsicherheiten konfrontiert, insbesondere hinsichtlich der Politik der neuen Regierung Bidens und des Umgangs mit den neuen Abläufen nach dem Brexit. "Während sich die Erholung der Wirtschaft in diesem Jahr wahrscheinlich auf den Dienstleistungssektor konzentrieren wird, insbesondere auf die Bereiche Reisen, Freizeit, Gastgewerbe und Unterhaltung, besteht auch Potenzial für einen Aufwärtsdruck bei der Inflation im Dienstleistungssektor", sagt der Chefökonom.

Seiner Meinung nach werden sich die Produktionslücken selbst mit der erwarteten Konjunkturbelebung in den Jahren 2021-22 voraussichtlich erst deutlich nach 2022 ausgleichen. Angesichts der anhaltenden negativen Produktionslücke, der nach wie vor hohen Arbeitslosenquote und der erheblichen Unterbeschäftigung auf dem Arbeitsmarkt dürfte die Inflation daher gemässigt bleiben, erwartet er. "Die Volatilität könnte jedoch das optimistische Szenario der Anleger trüben, da die Finanzmärkte versuchen könnten, die Anleiherenditen in die Höhe zu treiben, insbesondere wenn sie einen vorübergehenden Inflationsanstieg als nachhaltigen Anstieg interpretieren. In der Tat wird eine der grössten Herausforderungen darin bestehen, die extreme Wirtschaftsförderung zu beenden, ohne die Finanzstabilität zu beeinträchtigen", schliesst Collard seine Einschätzung.