04.08.2026, 09:20 Uhr

Beim kanadischen Anbieter Coinkite wurden über mehrere Angriffswellen hinweg rund 1'816 Bitcoin im Gegenwert von knapp 116 Millionen US-Dollar abgezogen. Gleichzeitig zeigen die US-Spot-ETFs zuletzt wieder...

Anlagen in Private Equity sind seit Jahren eine beliebte Alternative zu börsennotierten Aktienanlagen und beliebter denn je. Peter Bezak, Anlageexperte bei der Zurich Invest erläutert, warum diese Anlagemöglichkeit so interessant ist und was die Herausforderungen in der praktischen Umsetzung sind.

Über die letzten zwanzig Jahre haben sich Aktienmärkte stark verändert: Die Anzahl notierter US-Unternehmen hat beispielsweise über die Zeit massiv abgenommen. An diesen Märkten dominieren vor allem lang bestehende, mehrheitlich grosse und reife sowie langsam wachsende Unternehmen. Gleichzeitig bleiben heute Unternehmen länger in privaten Händen. Diese strukturellen Veränderungen bieten Private-Equity-Anlegern gute Investitionsmöglichkeiten. In der Schweiz haben sich seit der globalen Finanzkrise die Vermögen von Schweizer Pensionskassen in Private Equity Investitionen verdreifacht, auf rund 15 Milliarden Schweizer Franken gemäss dem Bundesamt für Statistik.

"Private Unternehmen brauchen nicht zwingend an der Börse notiert zu werden, um an frisches Kapital zu gelangen. Damit bleiben Unternehmen länger in privaten Händen. Ein später eintretender Börsengang kann jedoch zu grösseren Gewinnen führen. Dies führt dazu, dass wiederum an den Aktienmärkten der Zugang zu jungen und wachstumsstarken Unternehmen besser wird. Ein idealer Einstiegszeitpunkt in Private-Equity-Anlagen", sagt Peter Bezak, Anlageexperte bei der Zurich Invest AG.

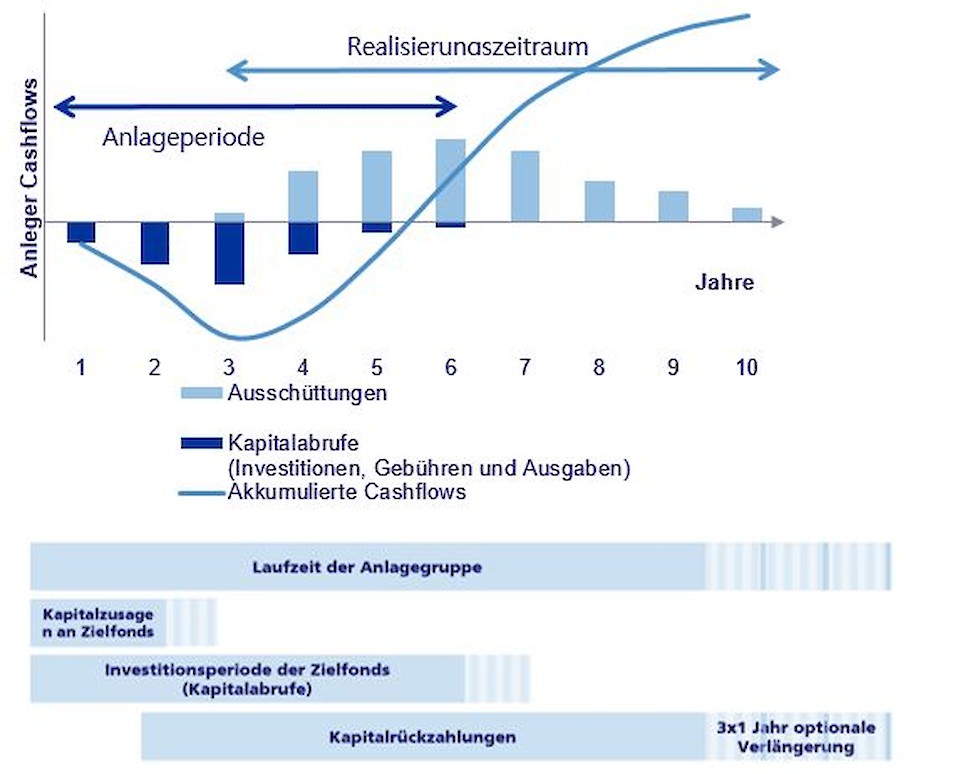

Private Equity Investments unterliegen einer vordefinierten Laufzeit von zehn bis zwölf Jahren und gelten deshalb als illiquide. Sie eignen sich deshalb für Investoren mit einer langfristigen Anlagestrategie. Die Illiquidität ist dabei eine der wichtigsten Renditequellen gegenüber den traditionellen Aktienanlagen. Sie entschädigt den Anleger dafür, dass solche Anlagen nicht gleich schnell liquidiert werden können wie an öffentlichen Aktienmärkten notierte Papiere. Da es schwer möglich ist, Marktbedingungen Jahre im Voraus zu prognostizieren, ist ein perfektes Timing für einen Einstieg äusserst schwierig. Damit während dieser Anlagedauer und über einen solchen Lebenszyklus hinaus der anfänglich festgelegte Betrag dennoch ungefähr konstant bleibt, braucht es eine Strategie. Privatmarkt-Anlagen folgen einem typischen Lebenszyklus (siehe Abbildung) und das Cashflow-Profil verläuft üblicherweise nach einem für diese Anlageklasse charakteristischen Schema einer J-Kurve.

Wie Bezak erklärt, startet der Lebenszyklus zunächst mit einer Kapitalzusage: Der Investor legt den Betrag fest, den er in Private Equity Anlagen investieren möchte. Danach startet die Investitionsperiode. In dieser Phase ruft der beauftragte Private Equity Manager Schritt für Schritt das Kapital ab und baut so während rund sechs Jahren ein Portfolio aus aussichtsreichen Unternehmensbeteiligungen auf. Dabei generieren Investitionen, Gebühren und Ausgaben einen negativen Cashflow. Nach dem Kauf eines Unternehmens wird dem Geschäftsplan entsprechend die Desinvestition eingeleitet (Realisierungszeitraum).

Mit ansteigender Reife des Portfolios erfolgen Kapitalrückzahlungen, die laufend zunehmen. Grundsätzlich werden Erträge nicht reinvestiert, sondern dem Anleger ausbezahlt. Nach dem Ende der Investitionsperiode erhält der Anleger ausschliesslich Ausschüttungen, und zwar so lange, bis das letzte Unternehmen verkauft wurde. Mit der Veräusserung der Beteiligung werden also die Erträge erzielt. Dadurch entsteht ein positiver Rendite- und Cashflow-Trend, der so genannte J-Kurven-Effekt. Allerdings kann der Effekt durch gezielte Beimischung von Sekundärfonds und Co-Investments sowie durch Entwicklung von innovativen Gebührenmodellen reduziert werden.

"Den Markt und die Bewertungen kann man langfristig schwer prognostizieren und deshalb auch nicht zeitlich exakt abstimmen. Um von hohen und niedrigen Bewertungen zu profitieren, ist es daher sinnvoll, die Allokation in Private Equity über mehrere Jahre zu planen und zu investieren, so dass etwa sieben bis acht Auflegungsjahre abgedeckt sind", empfiehlt Bezak. Er zieht einen Vergleich mit Wein, wo sich die Jahrgänge teilweise wesentlich unterscheiden können. "Schwache" Auflegungsjahre ergeben sich in Zeiten hoher Firmenbewertungen. Durch diese verringert sich die Gelegenheit, beim Verkauf ein Mehrfaches des Einkaufspreises zu erwirtschaften. Gleichzeitig haben Jahre hoher Bewertungen einen positiven Effekt auf die Rendite jener Engagements, die in Zeiten tiefer Bewertungen getätigt worden sind. Insbesondere kontinuierlich aufgebaute Anlagegruppen erreichen eine Aufrechterhaltung der Zielallokation sowie eine optimale Diversifikation der Vintage-Jahre: "Wir empfehlen Investoren, alle zwei bis drei Jahre in ein neues Private-Equity-Programm zu investieren", so der Anlageexperte.

Privatmarkt-Anlagen erfordern solides Know-how und langjährige Erfahrung. Anleger benötigen nicht nur Kenntnisse über verschiedene Investitionssegmente, sondern auch über regulatorische und steuerliche Rahmenbedingungen. "Ratsam ist die sorgfältige Selektion eines erfahrenen Private Equity Managers, um eine positive Bewertung und damit erleichterten Zugang zu den erfolgversprechendsten, nicht-börsennotierten Unternehmen zu erhalten", sagt Bezak. Es seien Manager vorzuziehen, die vor allem eine aktive Strategie mit der Absicht verfolgen, Unternehmen zu verbessern und ihren Wert zu steigern sowie auf eine innovative, transparente und kosteneffiziente Struktur achten.