01.07.2026, 08:52 Uhr

Natixis Investment Managers (Natixis IM) hat Sophie Courmont mit sofortiger Wirkung zur Head of Switzerland ernannt. Sie wird künftig sowohl in Genf als auch in Zürich tätig sein und weiterhin an Gad Amar, Head of...

«Die Eurozone befindet sich in einem schwierigen wirtschaftlichen Umfeld, insbesondere im Vergleich zu den USA. Die deutliche Wachstumsverlangsamung von 3,4 Prozent im Jahr 2022 auf nur noch 0,6 Prozent im Jahr 2023 ist auf eine Reihe von Schocks zurückzuführen, die wichtige Länder der Eurozone betreffen», schreibt Mabrouk Chetouane, Head of Global Market Strategy bei Natixis Investment Managers.

Diese Schocks unterstrichen die Zerbrechlichkeit und zunehmende Heterogenität innerhalb der Eurozone und stellten eine zentrale Schwachstelle für die europäische Region dar. Unterbrechungen der Lieferketten, eskalierende Inputkosten, Druck auf den Arbeitsmarkt aufgrund allgemeiner Knappheit und divergierende Industrie- und Energiestrategien hätten nicht nur zu unterschiedlichen Wachstumsraten in der Eurozone geführt, sondern die Region auch anhaltenden Inflationsrisiken ausgesetzt.

Während Spanien beispielsweise im Jahr 2023 ein BIP-Wachstum von 2,3 Prozent verzeichnete, musste Deutschland angesichts der anhaltenden nominalen Spannungen eine Stagnation oder einen leichten Rückgang hinnehmen.

«Trotz dieses schwierigen Umfelds gibt es einen Hoffnungsschimmer für 2024», schreibt Chetouane. Es wird mit einem bescheidenen Wachstum von etwa 1 Prozent gerechnet - allerdings werfe diese Prognose wichtige Fragen auf: «Könnten die Schocks, die viele europäische Länder getroffen haben, 2024 erneut auftreten? Ist die Inflation ein ständiges Problem? Ist die Wachstumsrate erzielbar?»

Erstens die Energiekrise, die durch eine Reihe von externen und internen Schocks ausgelöst wurde und nur teilweise gelöst ist. Das Ende der Ära des billigen Gases, das nur dank der russischen Lieferungen möglich war, habe das Marktgleichgewicht gestört. Die daraus resultierenden höheren Gaspreise, die nach wie vor höher sind als vor der Invasion in der Ukraine, haben in Deutschland zu einer Neubewertung der Industrie- und Energiepolitik geführt.

Hinzu kommt die Verlangsamung des Wachstums in China, das nicht mehr in der Lage sei, vom nicht mehr wachsenden Welthandel zu profitieren (seit 2022 stagnierende Volumina), und so die deutsche und italienische verarbeitende Industrie in Schwierigkeiten gebracht habe. China wird laut dem Experten «wahrscheinlich weiterhin unter seiner Immobilienkrise leiden, die das Vertrauen und den Konsum der Haushalte weiter untergraben wird. Wir gehen davon aus, dass das chinesische Wachstum bis 2024 in einer Spanne zwischen 4,4 und 4,7 Prozent liegen wird.»

Schliesslich vervollständige die Verschärfung der monetären und finanziellen Bedingungen das Bild. Der drastische und beispiellose Anstieg der europäischen Zinssätze hatte schwerwiegende Auswirkungen auf die Kreditvergabe an Haushalte und Unternehmen, insbesondere an diejenigen, die keinen Zugang zu den Märkten für Unternehmensanleihen haben. Dies spiegle sich in der Beinahe-Stagnation der produktiven Investitionen und dem Rückgang der Bruttoanlageinvestitionen im Wohnungssektor wider.

Die Lage dürfte sich nicht weiter verschlechtern und stabilisieren, wie einige erste Anzeichen aus dem verarbeitenden Gewerbe bereits andeuteten. Zu den positiven Faktoren gehört für Natixis die Fortsetzung der entgegenkommenden Finanzpolitik, die bestimmte Segmente der Wirtschaft unterstützt. Obwohl sich die Schuldenquoten leicht normalisieren könnten, werden die im Maastrichter Vertrag festgelegten Ziele möglicherweise nicht vollständig erreicht. Trotz der Anfechtungen durch das Karlsruher Gericht könnte Deutschland angesichts der enttäuschenden Wachstumsleistung im Jahr 2023 auf seine haushaltspolitischen Instrumente zurückgreifen.

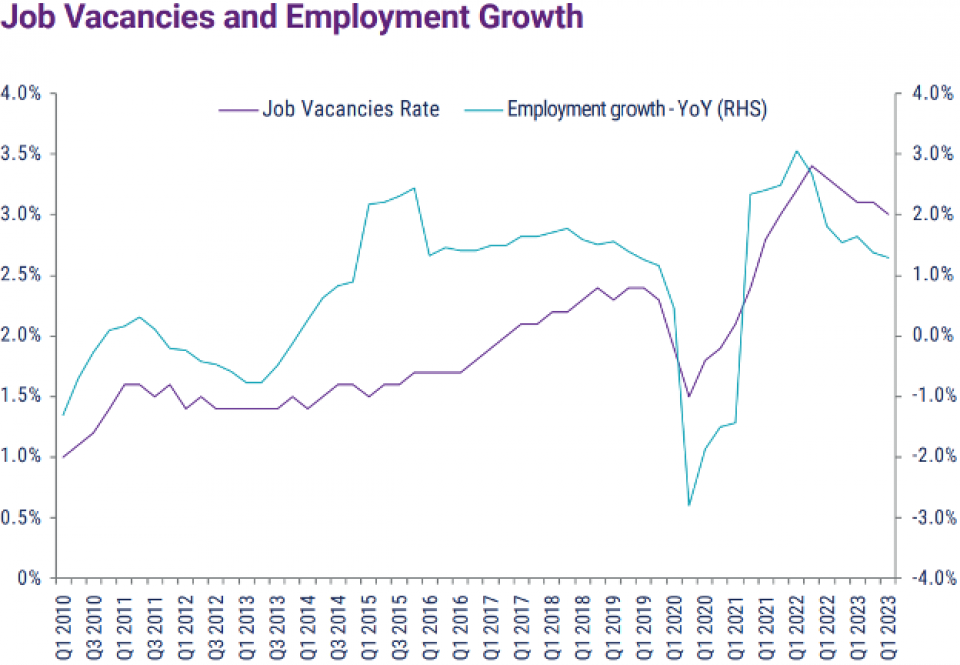

«Der eigentliche Wachstumstreiber in der Eurozone dürfte jedoch der private Konsum sein, der durch günstige Arbeitsmarktbedingungen unterstützt wird. Trotz des schwachen Wachstums im Jahr 2023 stieg die Beschäftigung in der Eurozone um 1,3 Prozent gegenüber dem Vorjahr.

«Man könnte meinen, dass dieser Beschäftigungsanstieg im Jahr 2024 enden würde, aber die Zahl der offenen Stellen bleibt hoch», schreibt Chetouane. Aus Umfragen der Europäischen Kommission gehe hervor, dass die Beschäftigung für Unternehmen, die ihre Produktion in der gesamten Region ankurbeln wollen, nach wie vor ein wichtiges Thema sei. Diese Anspannung auf dem Arbeitsmarkt dürfte das Lohnwachstum fördern, das über der Inflation liege.

Im Wesentlichen werde das reale Lohnwachstum in der Eurozone den Prognosen zufolge das Niveau von 2023 übertreffen und damit den wichtigsten Motor der Wirtschaftstätigkeit, nämlich den Konsum der europäischen Haushalte, entscheidend unterstützen. Eine Rückkehr zu potenziellem Wachstum sollte daher im Jahr 2024 möglich sein, was in erster Linie auf die Komponenten der Binnennachfrage zurückzuführen sei.

Dennoch werfe diese Prognose zwei grundlegende Fragen auf:

Stellt ein Wiederaufleben des Wachstums durch die Nachfrage eine Herausforderung für die laufenden disinflationären Tendenzen in der Eurozone dar?

Wie wird die Europäische Zentralbank (EZB) auf die anhaltende Inflation und den gleichzeitigen Anstieg des Wirtschaftswachstums reagieren?

Es bestehe die Gefahr, dass der Markt das komplizierte Verhältnis zwischen Wachstum und Inflation in der Eurozone unterschätzte, was zu einer Fehlinterpretation der Absichten der EZB führen könnte, die weiterhin entschlossen ist, ihre Wachsamkeit aufrechtzuerhalten.