17.07.2026, 09:39 Uhr

Die Zürcher Kantonalbank (ZKB) lanciert als erste Anbieterin einen Schweizer Indexfonds auf den SMI Equal Weight Index – und gibt Anlegerinnen und Anlegern damit ein neues Instrument, um Klumpenrisiken im Schweizer...

Trotz erwarteter geldpolitischer Straffung durch die US-Notenbank Fed sollte nach Meinung von David Rees von Schroders ein Taper Tantrum vermieden werden können. Die Drosselung werde dennoch Folgen für die Schwellenländer haben.

Der aktuelle Inflationsschub in den USA ist nach Auffassung von David Rees, Senior Emerging Markets Economist von Schroders, nur vorübergehend. Die robuste Erholung der US-Wirtschaft bedeute jedoch, dass im kommenden Jahr mit einem steigenden zugrundeliegenden Preisdruck zu rechnen sei. Dadurch werden die politischen Entscheidungsträger zum früheren Handeln gezwungen.

Infolgedessen geht er davon aus, dass die Fed bis Jahresende mit der Reduzierung ihrer Anleihekäufe im Rahmen ihres Programms zur quantitativen Lockerung (QE) und ab Ende 2022 mit einer Zinserhöhung beginnt. Dies sei restriktiver, als es derzeit von den US-Zinsmärkten eingepreist werde.

"Wenn die Fed meine Erwartungen erfüllt und am Jahresende ihre Anleihekäufe drosselt werden die Entscheidungsträger schon bald eine restriktivere Tonart anschlagen müssen. Normalerweise signalisiert die Fed vor einem Kurswechsel, dass sie über eine Drosselung nachdenkt. Dann käme eine Ankündigung -möglicherweise im September- und schliesslich die Drosselung der Käufe gegen Ende des Jahres", so der Schwellenländer-Experte

Natürlich rufe dies sofort Erinnerungen an den inzwischen berüchtigten Taper Tantrum hervor, der die Finanzmärkte der Schwellenländer im Jahr 2013 erschütterte. Der damalige Gouverneur der Fed, Ben Bernanke, sorgte für einen Anstieg der Rendite zehnjähriger Staatsanleihen um 100 Basispunkte (Bp), als er die Anleger mit der Aussage überraschte, dass die Ankäufe von Vermögenswerten reduziert werden könnten. Befürchtungen über höhere risikofreie Zinsen in den USA lösten eine Kapitalflucht aus den Schwellenländern aus. Dies legte grosse aussenwirtschaftliche Ungleichgewichte offen und zwang die Zentralbanken letztendlich, die Zinsen anzuheben, um die Wogen an den Finanzmärkten zu glätten.

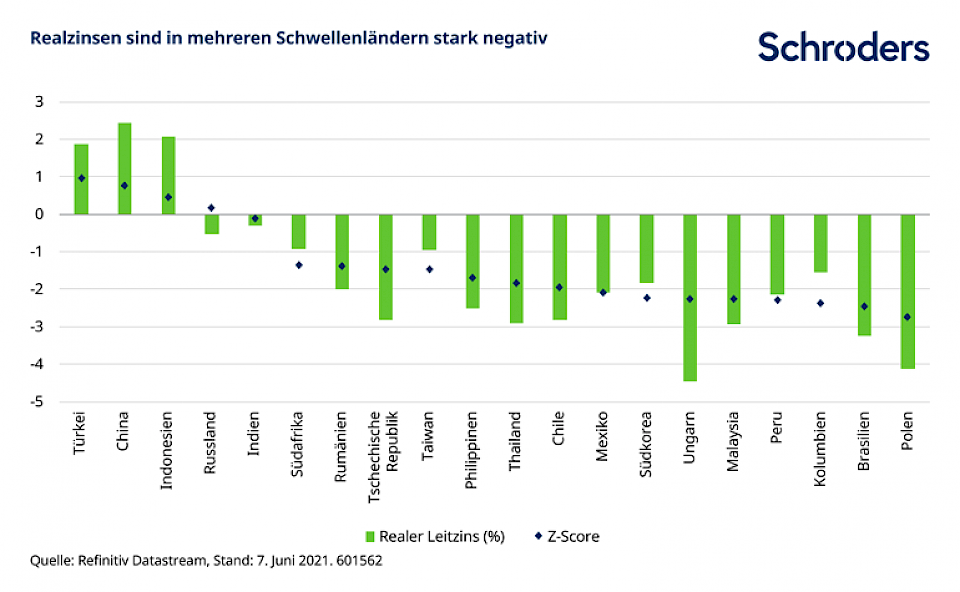

Es gibt gemäss Rees gute Gründe dafür, warum eine exakte Wiederholung des Taper Tantrums von 2013 unwahrscheinlich ist. Es sei offensichtlich, dass die Entscheidungsträger nicht daran interessiert seien, in die Fussstapfen von Bernanke zu treten. Man könne davon ausgehen, dass sie ihre Absichten vorsichtiger kommunizieren werden. Ausserdem sei die Drosselung der Anleihekäufe an den Märkten nichts Neues mehr. "Tatsächlich spekulieren Anleger bereits über deren Zeitpunkt. Zudem sehen die makroökonomischen Bedingungen in den Schwellenländern anders aus als zu Jahresbeginn", so Rees. Verhaltene Zuflüsse "heissen Geldes» bedeuten, dass es keinen so grossen Positionsüberhang ausländischer Anleger gebe. Ausserdem habe die Pandemie die Zahlungsbilanz in den meisten Volkswirtschaften bereinigt. Lediglich einige wenige Schwellenländer haben laut David Rees grosse Leistungsbilanzdefizite, die auf kurzfristige Finanzierungen angewiesen sind – was 2013 der Knackpunkt der «fragilen Fünf» war (vgl. Abbildung).

Bessere Fundamentaldaten seien wohl der Grund dafür, warum Schwellenländeranlagen trotz einer starken Volatilität an den Märkten dem Abverkauf von US-Staatsanleihen am Jahresanfang weitgehend standhalten konnten. Die Rendite 10-jähriger US-Staatsanleihen stieg im ersten Quartal dieses Jahres um etwa 80 Bp auf 1,72%, was den drittgrössten Abverkauf auf Total-Return-Basis aller Zeiten darstellt. Dies führte zwar zu einer gewissen Schwäche an den Finanzmärkten der Schwellenländer, Ausmass und Dauer dieser Verluste waren nach Meinung von Rees jedoch begrenzt.

So fiel der JP Morgan Index der Schwellenländerwährungen gegenüber dem US-Dollar zwischen dem 24. Februar und dem 8. März um nur 2,5%. "Dabei handelt es sich um einen Bruchteil der Verluste im Jahr 2013, als der Index um etwa 10% sank. Im Durchschnitt wurden alle Verluste in diesem Jahr wieder wettgemacht", so der Experte.

Wie immer in Schwellenländern gab es im JP Morgan Index eine breite Streuung der relativen Wertentwicklung der Währungen. Während einige Währungen wie der Renminbi und der Rubel gegenüber dem US-Dollar um nur etwa 1% nachgaben, gaben der brasilianische Real, der südafrikanische Rand und die türkische Lira um ganze 8% nach.

In diesem Zeitraum tat sich einiges, zeigt Rees auf. Zum Beispiel hatten die brasilianischen Märkte auch mit hohen und steigenden Covid-Neuinfektionszahlen zu kämpfen, was auch die Wertentwicklung der Vermögenswerte zu belasten schien. "Es scheint, dass die Märkte mit historisch niedrigen Realzinsen eine gewisse Underperformance aufwiesen, als der Abverkauf von US-Staatsanleihen die Stimmung gegenüber den Schwellenländern beeinträchtigte", lässt er verlauten.

Dieses Muster sei umso glaubwürdiger, weil sich der brasilianische Real gut entwickelte, seitdem die Zentralbank ihre geldpolitischen Zügel aggressiv straffe und zudem signalisiere, dass in den kommenden Monaten wahrscheinlich weitere Zinserhöhungen folgen werden. Die Realzinsen in Brasilien bleiben sowohl auf tatsächlicher als auch auf historischer Basis stark negativ (vgl. Abbildung). Diese restriktive Prognose könnte der Währung jedoch Einiges ersparen, wenn die Fed umschwenkt.

Sollten sich die Märkte auf die Realzinsen konzentrieren, könnten Währungen in Schwellenländern wie Kolumbien und Peru stärker unter die Lupe genommen werden. Beide Märkte seien zudem mit politischer Unsicherheit konfrontiert, ganz zu schweigen von der schwachen Aussenposition Kolumbiens.

Dies könnte gemäss des Schroders Experten die Zentralbanken zwingen, aggressiver zu werden. Ein positiver Realzins in der Türkei werde die Lira wohl kaum retten können, denn die Zahlungsbilanz sei relativ schwach und Präsident Erdogan fordere Zinssenkungen, die sich vermutlich als verfrüht erweisen werden.