03.08.2026, 08:51 Uhr

Der US-Dollar hat am Montag gegenüber dem japanischen Yen deutlich nachgegeben, nachdem US-Präsident Donald Trump und Japans Finanzministerin Satsuki Katayama die gemeinsame Marktintervention beider Länder...

«Trotz stabiler Erträge und einer attraktiven Diversifikation sind Hypotheken aufgrund hoher Eintrittshürden, regulatorischer Anforderungen und eingeschränkter Liquidität in den Portfolios der meisten Pensionskassen unterrepräsentiert. Anlagestiftungen können sowohl die Kreditprüfung als auch das Portfolio-Management übernehmen und so den Zugang zu dieser Anlageklasse für Anleger erleichtern», schreibt Dave Renggli, Teamleiter Hypotheken bei Zurich Invest.

Hypotheken spielen in den Portfolios der meisten Pensionskassen mit einem Anteil von oft weniger als zwei Prozent nur eine untergeordnete Rolle. Institutionelle Anleger, die in Hypotheken investieren möchten, benötigen spezialisierte Prozesse und ein tiefes Verständnis für die Kreditprüfung sowie die Risikobewertung. Die regulatorischen Anforderungen sind komplex, und es ist notwendig, eine breite Diversifikation innerhalb des Hypothekenportfolios sicherzustellen. Diese Anforderungen halten viele Pensionskassen trotz der stabilen Erträge und der Diversifikation davon ab, in Hypotheken zu investieren.

Eine Lösung für dieses Problem sind Investitionen in Hypotheken über eine Anlagestiftung. Diese Stiftungen bündeln das Kapital mehrerer Anleger und übernehmen von der Kreditprüfung über die Risikoverwaltung bis hin zum Portfolio-Management die gesamte Abwicklung. So profitieren Pensionskassen von einer professionellen Verwaltung und einer breiten Diversifikation, ohne die operativen und regulatorischen Anforderungen selbst erfüllen zu müssen. Dies senkt die Eintrittshürden erheblich und ermöglicht auch kleineren Pensionskassen den Zugang zu dieser attraktiven Anlageklasse.

Ein weiterer Vorbehalt betrifft die eingeschränkte Liquidität von Hypotheken. Im Gegensatz zu börsenkotierten Wertpapieren können Hypotheken nicht jederzeit veräussert werden. Für viele institutionelle Anleger, die eine hohe Liquidität in ihren Portfolios benötigen, erscheint dies auf den ersten Blick problematisch. Anleger erhalten für die Akzeptanz der eingeschränkten Handelbarkeit jedoch eine Illiquiditätsprämie, die zu einer Mehrrendite in einem diversifizierten Portfolio führt.

Gegenüber klassischen Obligationen mit vergleichbaren Risiken, liegt ein zentraler Vorteil von Hypotheken in ihrer Renditestärke. Während Staats- und Unternehmensobligationen in Tiefzinsphasen oft kaum noch Erträge liefern und teilweise sogar negative Renditen aufweisen, bieten Hypotheken stabilere und höhere Erträge. Sie erzielen in der Regel eine Mehrrendite von etwa 80 bis 100 Basispunkten gegenüber Obligationen mit vergleichbarer Bonität und Laufzeit.

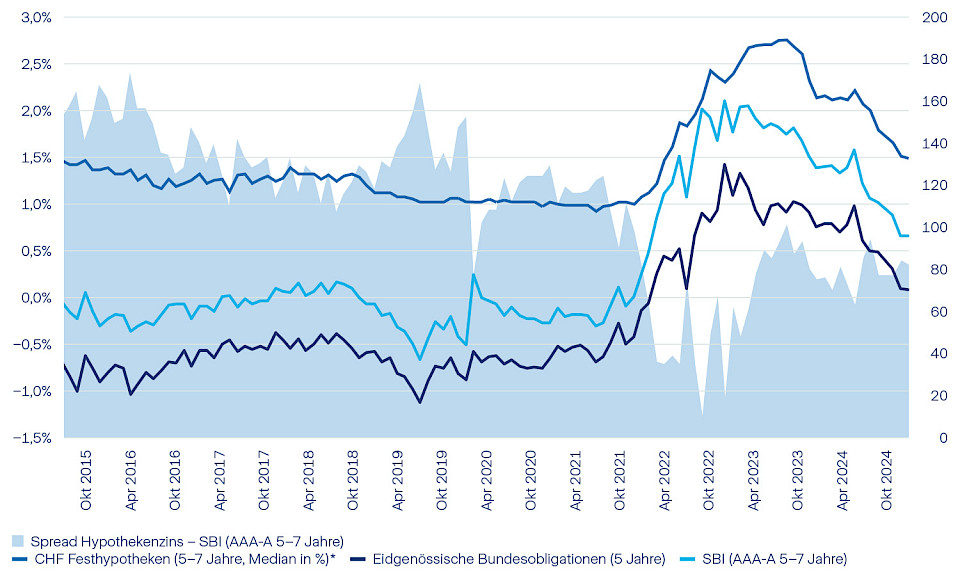

Entwicklung der Schweizer Hypothekarzinsen, der Zinsen auf vergleichbare Bundesobligationen und dem Swiss Bond Index (AAA-A)

Quelle: Swiss Bond Indices, Bloomberg, SNB, per 30.09.2024.

* CHF Festhypotheken (5-7 Jahre, Median in %) Q4 2024 geschätzt. Illustration Zurich Invest. Die vergangene Entwicklung ist kein Indikator für zukünftige Ergebnisse.

Während sich Anleger bei Obligationen mit minimalen Renditen zufriedengeben müssen, profitieren Hypothekeninvestoren von einem strukturellen Bonus, der zusätzlich durch die Grundpfandbesicherung gestützt wird.

Hypotheken stellen eine Fremdfinanzierung dar, die durch Grundpfandrechte abgesichert ist. Dies ermöglicht eine erhebliche Reduktion des Ausfallrisikos. Die Rendite wird primär durch die Zinseinnahmen bestimmt. Hypotheken bieten somit eine klar kalkulierbare und stetige Rendite. Werden Hypotheken zum Marktwert und basierend auf den aktuellen Marktzinsen bewertet, kommt es durch Zinsänderungen auch bei Hypothekeninvestitionen zu entsprechenden Schwankungen im Portfolio. Wenn neben anderen Faktoren die Belehnungsquoten berücksichtigt werden, hilft dies dabei, die Ausfallwahrscheinlichkeit einer Hypothek zu bestimmen und das Risiko zu kalkulieren.

Pensionskassen und Versicherungen sind im Vergleich zu Banken im Gesamtmarkt für Hypotheken deutlich unterrepräsentiert. Banken beanspruchen traditionell den Grossteil des Marktvolumens für sich. Institutionelle Anleger wie Pensionskassen haben bislang nur begrenzte Anteile an diesem Markt. Diese Zurückhaltung ist historisch bedingt und lässt sich unter anderem auf die genannten Eintrittshürden und regulatorischen Herausforderungen zurückführen. Der Hypothekenmarkt bietet für institutionelle Anleger jedoch ein erhebliches Wachstumspotenzial. Da Banken aufgrund von strengeren Eigenkapitalanforderungen ihre Hypothekenvergaben zum Teil reduzieren, können Pensionskassen und Versicherungen in diese Lücke stossen und so attraktive Renditen realisieren. Dabei profitieren sie nicht nur von der relativen Sicherheit und Stabilität der Anlageklasse, sondern auch von der Möglichkeit, ihr Engagement strategisch zu diversifizieren.

Insbesondere in Tiefzinsphasen, in denen viele Obligationen sehr tiefe oder sogar negative Renditen liefern, bieten Hypotheken neben einer attraktiven Rendite auch noch einen effektiven Schutz vor Negativzinsen. Dieser Vorteil resultiert aus den stabilen Cashflows, die durch die Mindestzinssätze für Kreditnehmer gewährleistet werden. In einem Umfeld, in dem Anleger zunehmend für Liquidität oder hochliquide Obligationen zahlen müssen, bleibt dieser Schutz ein entscheidender Faktor für die Erreichung attraktiver Gesamtrenditen. Zugleich bietet die Grundpfandbesicherung von Hypotheken ein Sicherheitsniveau, das klassische Obligationen oftmals nicht erreichen. Sollte ein Darlehensnehmer zahlungsunfähig werden, bleibt der Wert der unterliegenden Immobilie erhalten. Die Verlustrisiken sind somit deutlich reduziert.

Hypotheken können aufgrund des stabilen Cashflows, der geringen Volatilität und der hohen Besicherung als effektive Diversifikationsalternative zu Obligationen betrachtet werden. Die Kombination aus Sicherheit und Renditepotenzial eröffnet Pensionskassen attraktive Chancen. Indem institutionelle Anleger Hypotheken als festen Bestandteil in ihre Anlagestrategie integrieren, profitieren sie nicht nur von stabilen Erträgen, sondern auch von einem optimalen Schutz ihrer Portfolios gegen sinkende Zinsen.