28.07.2026, 13:32 Uhr

TwentyFour Asset Management, die auf festverzinsliche Wertpapiere spezialisierte, zu Vontobel gehörende Boutique mit Sitz in London, baut ihr Angebot aus: Das Unternehmen legt einen neuen Multi-Asset-Credit-Fonds...

Wie jedes Jahr kurz vor Halloween zeigt das M&G-Anleihenteam fünf Grafiken, welche die beunruhigende Trends an den globalen Märkten aufzeigen. Dabei geht es unter anderem um Autokäufe, Spreads und Staatsschulden.

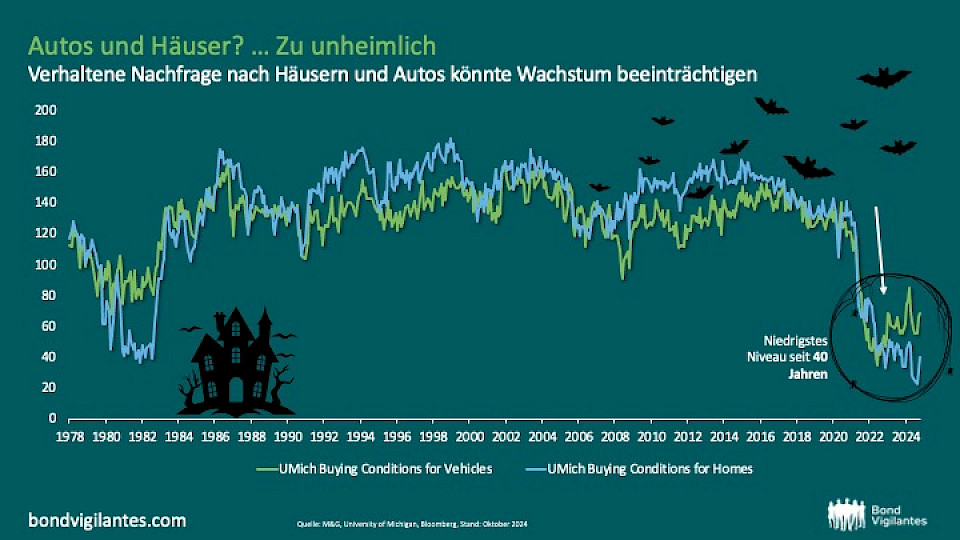

Umfragen der Universität Michigan zufolge halten die Verbraucher den gegenwärtigen Zeitpunkt für den schlechtesten seit 40 Jahren, um ein Haus oder ein Auto zu kaufen - ein beunruhigendes Zeichen. Grosse Anschaffungen können ein wichtiger Motor für das Wirtschaftswachstum sein. Wenn die Kaufabsichten so niedrig sind, könnte dies zu einem starken Abschwung führen.

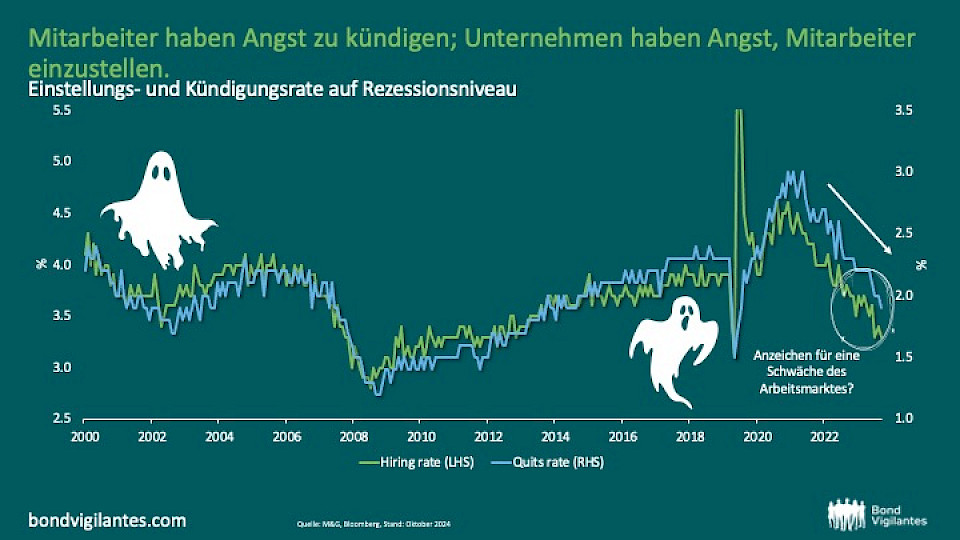

Der US-Arbeitsmarkt scheint in guter Verfassung zu sein, insbesondere nachdem die Zahl der Beschäftigten ausserhalb der Landwirtschaft im September die Erwartungen der Ökonomen übertroffen hat und die Arbeitslosenquote auf 4,1 % gesunken ist. Unter der Oberfläche sind jedoch sowohl die Einstellungs- als auch die Entlassungsraten auf ein Niveau gesunken, das normalerweise in Rezessionszeiten zu beobachten ist.

Die Unternehmen zögern, Vollzeitbeschäftigte einzustellen, und die Arbeitnehmer zögern, zu kündigen, da sie um die Sicherheit ihrer Arbeitsplätze fürchten und es weniger Beschäftigungsmöglichkeiten gibt. Diese Anzeichen von Schwäche deuten darauf hin, dass die Auswirkungen der restriktiven Geldpolitik schwerwiegender sein könnten, als die Schlagzeilen über den Arbeitsmarkt vermuten lassen.

Die Geldpolitik war lange Zeit restriktiv, und da sie mit Verzögerung wirkt, werden ihre Auswirkungen erst jetzt sichtbar. Obwohl die Zentralbanken begonnen haben, die Geldpolitik zu lockern, bleibt sie restriktiver als das, was als neutral bezeichnet werden könnte. Dies wirkt sich sowohl auf Unternehmen als auch auf Verbraucher aus.

In den USA steigt die Zahl der Insolvenzen nach Chapter 11 stetig an, während die Zahl der Kreditkartenausfälle von über 90 Tagen auf ein Niveau liegt, das zuletzt nach der globalen Finanzkrise verzeichnet wurde. Bis die Geldpolitik deutlich gelockert wird, könnten diese Trends anhalten.

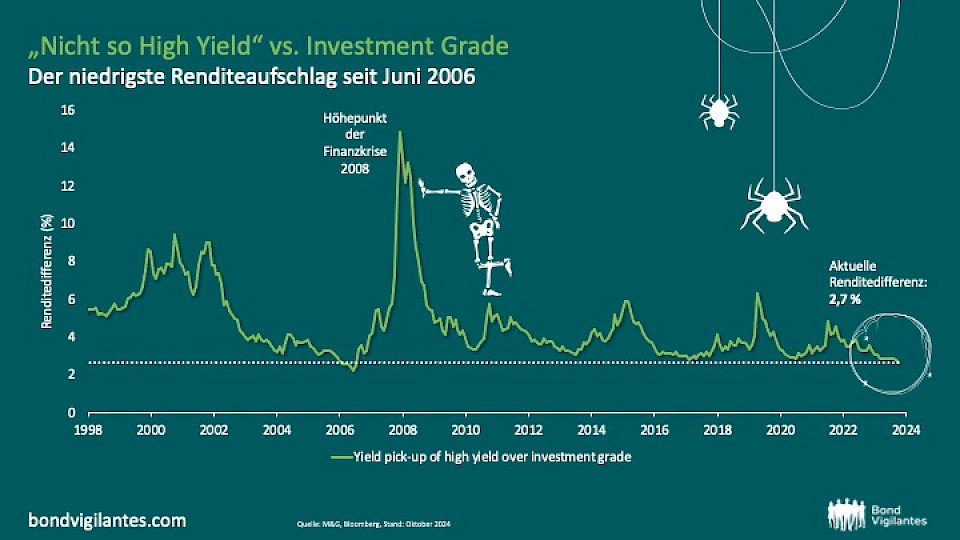

Trotz der beunruhigenden Warnsignale preisen die Kreditmärkte laut M&G nur ein minimales Risiko einer starken Konjunkturverlangsamung ein, ganz zu schweigen von einer Rezession, die die Kreditfundamentaldaten erheblich in Mitleidenschaft ziehen könnte. Tatsächlich ist der Spread zwischen Investment-Grade- und Hochzinsanleihen auf knapp 2,7 Prozent gesunken - den niedrigsten Stand seit 2006. Unterschätzen die Anleger das Potenzial künftiger wirtschaftlicher Turbulenzen?

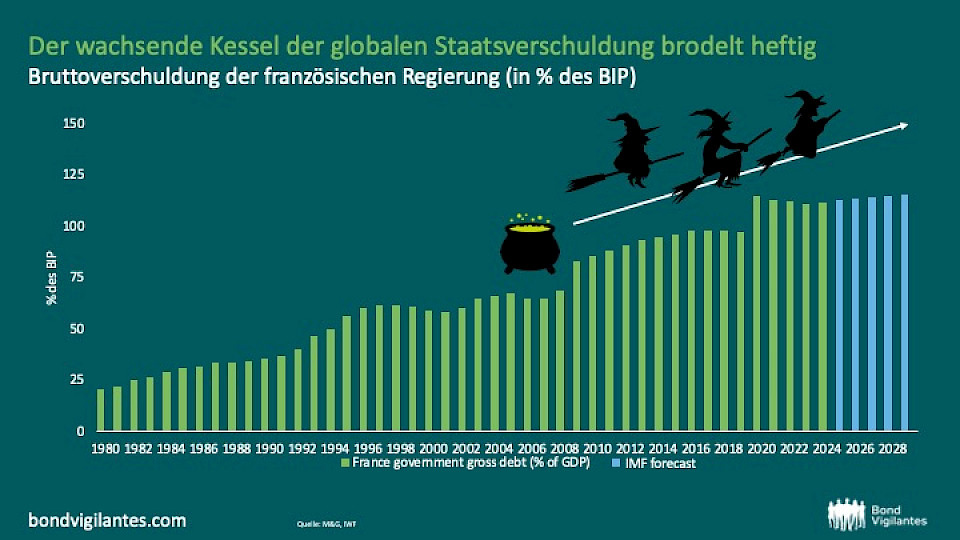

Es ist keine Überraschung, dass die Staatsverschuldung weltweit zunimmt, aber es ist laut M&G wichtig, darauf hinzuweisen, wie besorgniserregend dieser Trend ist. In Frankreich beispielsweise ist die Staatsverschuldung im Verhältnis zum BIP alarmierend hoch. Eine hohe Verschuldung kann sich auf das Wachstum auswirken, da die Staatsausgaben von produktiven Investitionen in den Schuldendienst umgeleitet werden. Sie kann die Zentralbanken auch dazu zwingen, bei Zinserhöhungen fiskalische Risiken zu berücksichtigen, da aggressive Zinserhöhungen die öffentlichen Finanzen destabilisieren könnten.