21.07.2026, 11:23 Uhr

Trotz schwacher Konjunkturdaten und einer steigenden politischen Risikoprämie sieht Carmignac-Fondsmanager Yunfan Bao bei chinesischen Aktien aktuell mehr Aufwärts- als Abwärtspotenzial. Drei Faktoren bremsen den...

Die Warnsignale häufen sich, doch die Börsenparty geht weiter. An den Finanzmärkten schlägt das Pendel immer extremer in Richtung sorgloser Spekulation aus – so lautet die nüchterne Diagnose von Peter Frech, Anlagestratege bei Quantex. In einem aktuellen Marktkommentar für Spectravest zieht er historische Parallelen und leitet daraus eine klare Portfoliostrategie ab.

«Regel Nummer Eins: Die meisten Dinge sind zyklisch. Regel Nummer Zwei: Die grössten Chancen für Gewinne oder Verluste kommen, wenn die Leute Regel Nummer Eins vergessen.»

So bringt der legendäre Kreditinvestor Howard Marks von Oaktree seine lange Erfahrung auf den Punkt. Gerade weil die Leute in guten Zeiten den Boom bis in alle Ewigkeit fortschreiben und jegliche Vorsicht beim Investieren ablegen, wird das Pendel zwangsläufig zurückschlagen – dasselbe gilt umgekehrt auf der Talsohle eines Marktes, wenn nur noch Pessimismus herrscht.

Der Kern von Howard Marks Anlagephilosophie besteht darin, dass man zwar nicht voraussagen kann, wann sich die Märkte bewegen. Man kann aber sehr wohl beobachten, wie sich die anderen Investoren verhalten: Sind die vorsichtig und ängstlich? Oder sind sie euphorisch und sorglos? Dann sollte man tendenziell das Gegenteil davon machen. Ganz nach Warren Buffetts Motto: «Sei ängstlich, wenn die anderen gierig sind und sei gierig, wenn alle ängstlich sind.»

Es braucht kein besonders Gespür für die Märkte, um festzustellen, dass die Anleger derzeit extrem risikofreudig sind. Die Börsenindizes, allen voran die US-Märkte, notieren nach einem langen Bullenmarkt auf Allzeithoch.

Trotz rasant gestiegenen Gewinnen sind die Bewertungen allerdings ebenfalls in die Nähe historischer Höchstmarken gestiegen (siehe Grafik unten). Nur im Jahr 1999, vor dem Platzen der damaligen grossen Tech-Blase, waren US-Aktien in den letzten 150 Jahren noch teurer als heute.

Die hohen Preise werden befeuert durch eine epische Spekulationswelle, welche sich durch breite Bevölkerungsschichten durchzieht. Noch nie waren so viele Amerikaner am Aktienmarkt aktiv wie heute. Das tägliche Handelsvolumen wird zudem durch das wilde Zocken mit Ein-Tages-Optionen hochgetrieben. Hinzu kommt ein neuer Rekordstand bei den Lombardkrediten auf Aktien: Eine Summe von 4% des amerikanischen Bruttoinlandprodukts BIP wurde mit Marge auf steigende Kurse verwettet. Auf dem Top im Jahr 2000 waren es rund 3%.

Der Hype um das Thema Künstliche Intelligenz hat inzwischen den Globus erfasst. Halb Asien spekuliert derzeit mit gehebelten ETF auf prominente Chipaktien wie SK Hynix und Samsung. Der zweimal gehebelte ETF auf Hynix in Hongkong ist mit einem Marktwert von über 10 Milliarden Dollar zum weltweit grössten seiner Art geworden, noch vor gehebelten amerikanischen ETF auf Börsenlieblinge wie Tesla oder Nvidia.

Traditionelle Stimmungskiller an jeder Börsenparty wie höhere Ölpreise sowie steigende Inflation und Zinsen werden ignoriert. Der Kult um die Aktie und die Buy-the-Dip-Mentalität scheinen unbesiegbar. Doch Anleger vergessen immer nahe beim Top, dass die Märkte zyklisch sind – nur so sind extreme Bewertungen wie heute überhaupt möglich. Wenn alle Angst hätten und auf die andere Seite des Hügels blicken würden, könnten die Bewertungen gar nicht auf ein so extremes Niveau steigen.

Die Gier nach Aktien wird von der Wallstreet natürlich gerne bedient. Mit SpaceX, Anthropic und OpenAI könnte es dieses Jahr zu drei Giga-Börsengängen von je über 1000 Milliarden Dollar kommen. Es wäre wohl der grösste Vermögenstransfer von Geld gegen Papier in der Geschichte.

Warnzeichen gibt es mehr als genug. Aber natürlich ist dies schon längere Zeit der Fall und die Mahner verlieren an Glaubwürdigkeit mit jedem Monat, in dem die Börsen neue Rekordstände erklimmen. Gleichwohl wird es dadurch je länger, je gefährlicher darauf zu setzen, dass die Märkte nicht mehr zyklisch sein sollen. Ganz nach der Philosophie von Howard Marks und Warren Buffett sind wir deshalb bei unserer Aktienselektion umso vorsichtiger, je weniger Vorsicht und Risikobewusstsein die Mehrheit der anderen Anleger walten lässt.

Zu unserem Glück führt die verbreitete Sorglosigkeit am Markt nicht nur dazu, dass viele gehypte Story-Aktien absurd teuer geworden sind. Sondern sie ermöglicht es auch, qualitativ gute Unternehmen zu teils absurd tiefen Preisen kaufen zu können.

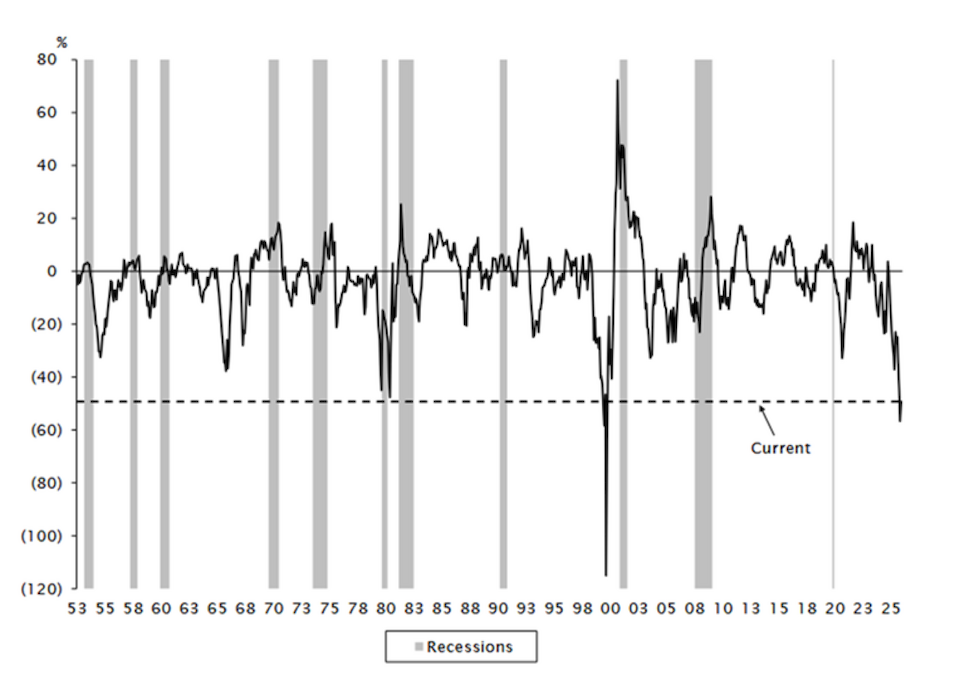

Der Performance-Unterschied zwischen heissen Momentum-Aktien, primär aus dem Umfeld der AI-Story, und fundamental stabilen Qualitätsaktien war in über 70 Börsenjahren nur einmal noch höher als heute – auf dem Höhepunkt der Internet-Blase im März 2000 (siehe Grafik unten). Es war ein ausserordentlich schlechter Zeitpunkt, um Tech-Aktien zu kaufen. Microsoft zum Beispiel, der einzige Titel von damals, der heute noch von Bedeutung ist, erreichte in Franken gerechnet erst 2016 wieder den Kursstand von März 2000.

Auch aus dieser Grafik lässt sich die natürliche Zyklizität der Märkte auf einen Blick erkennen. Firmen mit fundamental stabilen Kapitalrenditen und Margen gehören nicht immer zu den Verlierern am Markt – auch wenn die aktuelle Kursentwicklung dieser Titel und der Hype am Markt diesen Anschein erwecken mögen.

Für unseren quantitativ ausgerichteten Stil mit Fokus auf Bewertungen und Qualität ist es deshalb offensichtlich, wo derzeit der Value im Sinn von Warren Buffett liegt: In verschmähten Sektoren mit stabilen Fundamentaldaten wie Software, Finanzdaten, Zahlungsdienstleistungen, Gesundheit, Konsumgüter und Lebensmittel.

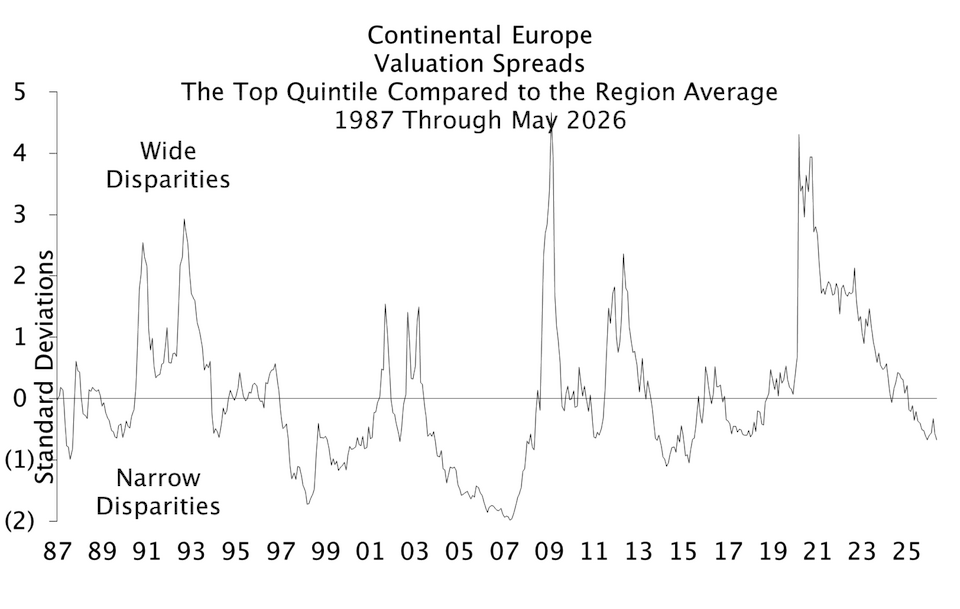

Entgegen den Erwartungen mancher Investoren sehen wir dagegen nicht viel Potenzial in klassischen Value-Sektoren wie zyklischen Industriegütern, Rohstoffen und Banken. Viele dieser traditionell riskanten Titel sind schon stark gelaufen und weisen nun vergleichsweise stattliche Bewertungen auf, besonders in Anbetracht der zyklischen Risiken ihrer Geschäftsmodelle. Sie profitieren wie die AI-Storyaktien vom grossen Risikoappetit der heutigen Anleger. Sowohl in den USA wie auch in der Eurozone sind die Bewertungsunterschiede zwischen den billigsten Value-Aktien und dem Gesamtmarkt derzeit tief oder sogar unterdurchschnittlich (siehe Grafik unten).

Die Marktsignale und traditionellen Bewertungskennzahlen sprechen folglich eine so deutliche Sprache wie sonst nur selten. In unseren zahlreichen Gesprächen mit institutionellen Investoren wird schnell klar, dass dies auch den meisten Marktakteuren sehr bewusst ist. Doch der professionelle Imperativ beziehungsweise auch der Druck der Endkunden, bei der Party mitzutanzen, so lange die Musik spielt, ist sehr gross.

Bei Quantex verfügen wir durch unsere Unabhängigkeit über die Möglichkeit, dorthin zu gehen, wo es psychisch weh tut und entgegen dem Trend kontroverse Aktien zu kaufen, so lange die Zahlen stimmen: Gesundheitstitel während Obamacare, Bankaktien und griechische Titel während der Eurokrise, Lockdown-Geschädigte im Covid-Jahr oder Öl-Aktien während des ESG-Hypes. Heute sind es eben Software und andere Qualitätsaktien, welche durch die AI-Manie im Kreuzfeuer stehen. Die einzige Besonderheit ist die relativ lange Dauer und das extreme Ausmass des laufenden Zyklus. Umso heftiger dürfte eines Tages die Gegenbewegung ausfallen.

Wir plädieren nicht für Markttiming im Sinn von «Alle Aktien verkaufen», aber auf jeden Fall für erhöhte Vorsicht bei Vermögensallokation und besonders bei der Titelauswahl. Am Ende eines langen Zyklus werden zwangsläufig die dubiosesten Firmen mit den höchsten Bewertungen gehandelt. Und je mehr die Anleger bereit sind, solche Papiere zu kaufen, desto mehr wird die Wallstreet diesem Wunsch mit immer neuen Aktien entgegenkommen. Der absurd teure SpaceX-Börsengang ist das deutlichste Signal dafür, dass in diesem Zyklus eine neue Rekordmarke erreicht wurde.