17.07.2026, 09:39 Uhr

Die Zürcher Kantonalbank (ZKB) lanciert als erste Anbieterin einen Schweizer Indexfonds auf den SMI Equal Weight Index – und gibt Anlegerinnen und Anlegern damit ein neues Instrument, um Klumpenrisiken im Schweizer...

Die Europäische Zentralbank besitzt Anleihen im Wert von mehreren Billionen Euro. Trotzdem agiere sie bei den Käufen äusserst intransparent, sagt Julian Marx von Flossbach von Storch. Daran dürfte sich auch in Zukunft nichts ändern.

3,6 Bio. Euro. So hoch war der Bestand an Staatsanleihen, den das Eurosystem Ende 2021 zu geldpolitischen Zwecken hielt. Erworben wurden die Staatspapiere fast ausschliesslich seit März 2015, als die Europäische Zentralbank (EZB) mit breit angelegten Staatsanleihekäufen im Rahmen des "Public Sector Purchase Programme" startete.

Der Schuldenanstieg der Eurostaaten lag im gleichen Zeitraum allerdings bei nur 2,3 Bio. Euro. "Im Ergebnis hat das Eurosystem in der jüngeren Vergangenheit also mehr Staatsanleihen aufgekauft als neue Papiere emittiert wurden – und das in Zeiten pandemiebedingter Rekorddefizite. Unweigerlich drängt sich der Eindruck auf, dass das Eurosystem die Ausgaben der Mitgliedstaaten finanziert", sagt Julian Marx, Analyst bei Flossbach von Storch. Daher stelle sich die Frage, ob die EZB ihre Kompetenzen überschreite und womöglich monetäre Staatsfinanzierung betreibe.

Aus rechtlicher Sicht sei das Programm zwar umstritten. Einen Verstoss gegen den Grundsatz der monetären Staatsfinanzierung stellte aber weder das deutsche Höchstgericht noch der Europäische Gerichtshof fest. Tatsächlich sind der EZB Staatsanleihekäufe am Sekundärmarkt nicht explizit verboten. Käufe direkt bei der Emission hingegen schon. Auch über den zulässigen Umfang gibt es keine näheren Vorschriften.

"Gleichwohl lässt sich aber darüber streiten, ob diese Auslegung im Sinne der einstigen Gesetzgeber wäre", so Marx. Denn mit Blick auf die monetäre Staatsfinanzierung, die ausdrücklich unterbunden werden soll, mache es keinen Unterschied, ob die Zentralbank die Staatsanleihen direkt bei der Emission oder später kauft. In beiden Fällen nehme sie Staatsanleihen vom Markt, kassiere die Zinszahlungen und schütte diese in Form von Gewinnausschüttungen wieder an die Staaten aus.

Eine Reihe verschiedener Faktoren entscheide aber schliesslich darüber, ob die EZB tatsächlich eine Form der monetären Staatsfinanzierung betreibe oder nicht. Dazu zähle, ob das Volumen der Ankäufe im Voraus begrenzt sei oder ob Ankäufe nach dem Kapitalschlüssel der nationalen Zentralbanken getätigt werden. Schliesslich sei es auch entscheidend, ob die erworbenen Schuldtitel dem Markt wieder zugeführt werden, wenn das Inflationsziel auch ohne geldpolitische Intervention erreicht werden könne.

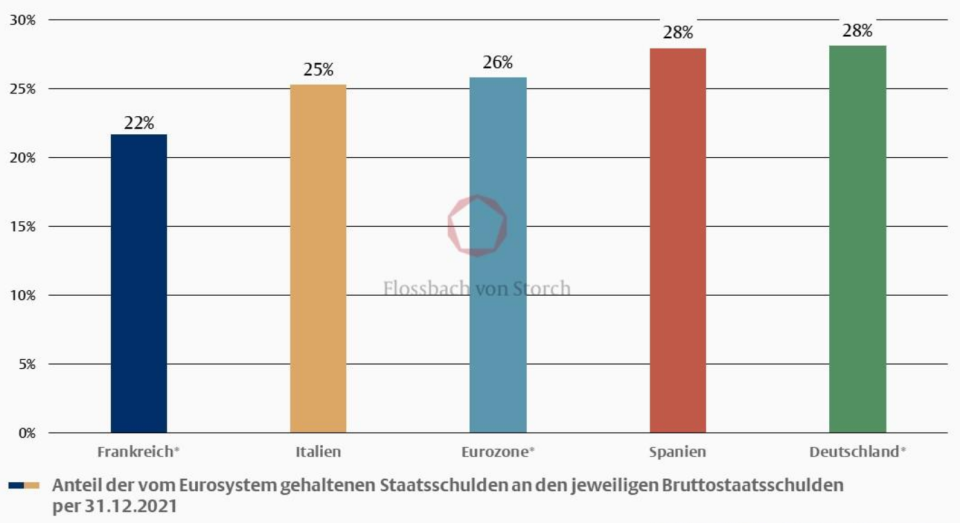

"Fakt ist jedoch, dass das Eurosystem binnen weniger Jahre zum grössten Gläubiger der Eurostaaten aufgestiegen ist", sagt Marx. Nach Schätzungen von Flossbach von Storch hielt es Ende 2021 26% der ausstehenden Staatsschulden der Mitgliedstaaten (vgl. Grafik).

"Die EZB müsste eigentlich eine intrinsische Motivation verspüren, dem Narrativ der monetären Staatsfinanzierung entgegenzuwirken und Zahlen offenzulegen. Umso irritierender erscheint in diesem Zusammenhang die Tatsache, dass die EZB-Käufe nicht transparent ausgewiesen werden", meint der Analyst.

Weder würden die Käufe des Eurosystems nach Bundes-, Länder- und sonstigen Anleihen öffentlicher Institutionen aufgegliedert, noch sei klar, zu welchem Preis die Wertpapiere bezogen wurden. In Einzelfällen könnte es deshalb sein, dass eine langlaufende Bundesanleihe 40 oder 50% oberhalb des Nennwerts gekauft wurde. Aussenstehenden bleibe damit nichts anderes als Spekulationen über den Umfang der Anleihekäufe übrig.

Auch in Zukunft dürften sich die Transparenzstandards bei den EZB-Käufen nicht verbessern, erwartet Marx. Im Gegenteil: Das bei der jüngsten Zinserhöhung der EZB neu eingeführte "Transmission Protection Instrument" (TPI), mit dem wiederum Staatsanleihen angekauft werden können, lasse die EZB noch weiter in den Graubereich ihres Mandats vordringen.

"Gelangt die EZB beispielsweise zur Einschätzung, dass etwa die Renditen für Staatsanleihen in der Euro-Peripherie zu hoch liegen und damit den geldpolitischen Transmissionsmechanismus, also die Weitergabe der geldpolitischen Impulse, stören könnten, dann kann die EZB zukünftig nach eigenem Ermessen Staatsanleihen der Euro-Peripherie kaufen", erklärt Marx.

Die Käufe im Rahmen des TPI seien dabei weder von vornherein begrenzt noch finde wie bisher eine Orientierung am Kapitalschlüssel der nationalen Zentralbanken statt. Was dann am Ende in welchem Umfang und zu welchem Preis gekauft wurde, bleibe damit vermutlich das Geheimnis der EZB.