31.07.2026, 10:05 Uhr

Der japanische Staatsfonds Government Pension Investment Fund (GPIF), mit einem Vermögen von umgerechnet rund 1'700 Milliarden US-Dollar der weltweit grösste Pensionskassen-Investor, verschärft seine Erwartungen an...

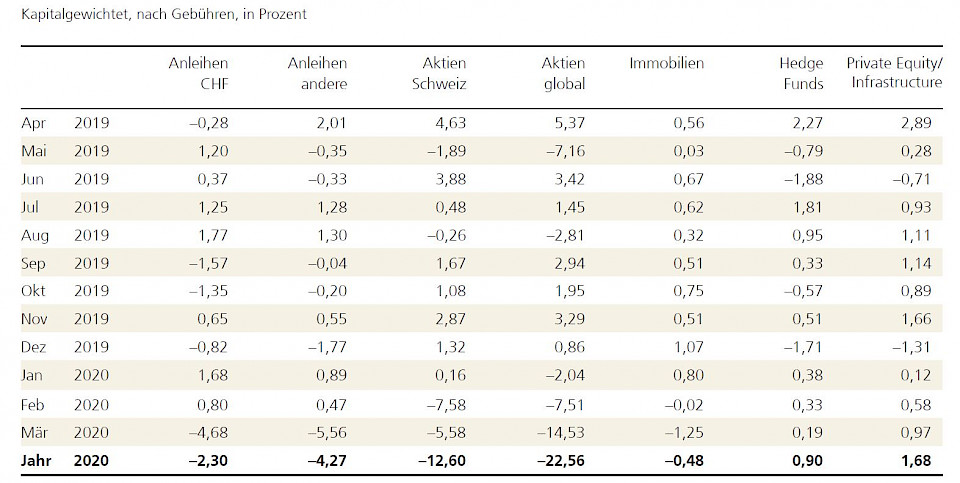

Die Corona-bedingten Turbulenzen führten im März bei den Pensionskassen im Sample der UBS zu einer durchschnittlichen Monatsperformance von -5,61% nach Gebühren. Die Performance ausländischer Aktien war so schlecht wie zuletzt 2008, alternative Anlagen schnitten deutlich besser ab als Aktien und Anleihen insgesamt.

Die Corona-Krise zeigt sich auch im aktuellen Pensionskassen-Barometer der UBS deutlich. Die durchschnittliche Monatsperformance betrug im März –5,61% nach Gebühren. Die grossen Pensionskassen mit verwalteten Vermögen über CHF 1 Mrd. schnitten mit –5,08% am besten ab. Die mittleren Pensionskassen mit verwalteten Vermögen von CHF 300 Mio. bis CHF 1 Mrd. erzielten –5,37% Performance und die kleineren Vorsorgeeinrichtungen mit bis zu CHF 300 Mio. bildeten mit –6,17% das Schlusslicht. Von Messbeginn im Januar 2006 bis heute verzeichneten die Vorsorgeeinrichtungen kumuliert 45,92%, fast 10 Prozentpunkte weniger als im letzten Monat.

Die ausländischen Aktien schnitten laut Barometer der UBS mit –14,53% bei weitem am schlechtesten ab, während der defensivere Schweizer Aktienmarkt sich schneller von seinem Tiefpunkt Mitte März erholte und die Pensionskassen nur mit –5,58% belastete. Anleihen litten unter der Flucht aus liquiden Anlagen und trugen so auch negativ zum Gesamtergebnis bei, Fremdwährungsanleihen mit –5,56% und CHF-Anleihen mit –4,68%. Bei den alternativen Anlagen waren Immobilien leicht negativ mit –1,25, wohingegen Hedge Funds mit 0,19% und Private Equity mit 0,97% positiv abschnitten.

Die Anlagestruktur nach Anlageklassen zeigt Veränderungen auf, die mit den aktuellen Marktbewegungen erklärbar sind. Die Aktien- und Anleihenallokation hat leicht abgenommen, die alternativen Anlagen nahmen leicht zu. Bei den kleinen Vorsorgeeinrichtungen nahm auch die Liquidität deutlich zu. Die Sharpe Ratio (Rendite bereinigt um das Risiko) für die letzten 36 Monate betrug im März für alle Vergleichsgruppen 0,46 und ist damit deutlich geringer als im Vormonat (1,20). Die höchste Sharpe Ratio von 0,60 erzielten die grossen Vorsorgeeinrichtungen mit über CHF 1 Mrd. verwalteten Vermögen, gefolgt von 0,47 bei den mittleren Pensionskassen mit CHF 300 Mio. bis CHF 1 Mrd. verwalteten Vermögen. Den tiefsten Wert von 0,36 verbuchten die kleinen Pensionskassen mit weniger als CHF 300 Mio. verwalteten Vermögen.

Die Corona-bedingte Anordnung zur Stilllegung von Dienstleistungen, die nicht die Grundbedürfnisse abdecken, hat hierzulande, wie auch in weiten Teilen Europas und zunehmend in den USA, die kleinen und mittelständischen Unternehmen – den Wirtschaftsmotor – im Mark getroffen. Damit wurde eine Rezession vorprogrammiert, schreibt UBS in ihrem aktuellen Pensionskassen-Barometer. Massnahmen wie Banken mit Liquidität zu versorgen sind notwendig, damit die Nachfrage schnell in Gang kommt, sobald das gewohnte gesellschaftliche Leben wieder aufgenommen werden kann. Die wirtschaftliche Entwicklung würde V-förmig verlaufen, wenn die Restriktionen schnellstmöglich wieder aufgehobwen werden können: ein schneller Abschwung, aber auch ein schneller Aufschwung, der schon im dritten Quartal einsetzen würde.

Wahrscheinlicher ist allerdings, dass zumindest Teile der Einschränkung vier bis sechs Wochen länger in Kraft bleiben werden. Das würde immer noch eine deutliche Erholung im letzten Quartal erlauben. Die Schwächephase wäre jedoch länger und die konjunkturelle Entwicklung würde in diesem Fall eher U-förmig erfolgen. Diese beiden Szenarien hätten zwar schmerzhafte, aber vermutlich relativ kurze Auswirkungen. In einem pessimistischen Szenario könnte eine zweite Infektionswelle im Herbst eine Aufhebung der Massnahmen und die Erholung ins nächste Jahr verzögern. Die wirtschaftlichen Schäden wären deutlich grösser und die Konjunktur verliefe L-förmig.