23.07.2026, 09:13 Uhr

Der Derivate-Spezialist Leonteq hat im ersten Halbjahr 2026 die Rückkehr in die Gewinnzone geschafft. Der Konzerngewinn stieg um 37 Prozent auf 12,7 Millionen Franken. Wachstum in allen Regionen und ein konsequentes...

Die Fitness der Pensionskassen hat sich dank einer Anlagerendite von 8,4% im Schnitt deutlich erhöht. Allerdings gibt es grosse Unterschiede bei Performance und Verzinsung je nach Kasse. Wie die aktuelle Pensionskassenstudie von Swisscanto auch zeigt, können Kassen ihre Leistungsversprechen erfüllen, und die Umverteilung zwischen Versicherten und Rentnern ist gestoppt.

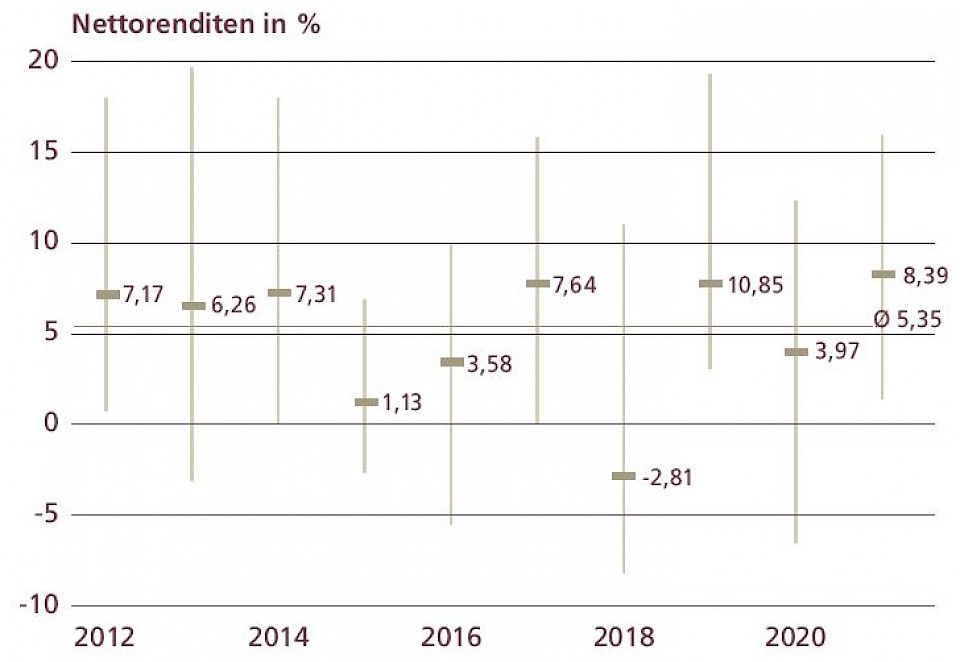

Für Schweizer Pensionskassen war 2021 ein erfolgreiches Jahr. Dies zeigt die 22. Ausgabe der Swisscanto Pensionskassenstudie. Die Vorsorgeeinrichtungen erwirtschafteten durchschnittlich eine Nettorendite von 8,4%. Dies ist das zweitbeste Ergebnis der letzten Dekade und liegt deutlich über dem Zehn-Jahre-Schnitt von 5,4% (vgl. Grafik). Die über die letzten Jahre erwirtschafteten hohen Renditen setzen die Kassen gezielt ein, um ihre finanzielle Fitness zu erhöhen. Diese komfortable Ausgangslage verschafft ihnen laut Swisscanto nun mehr Handlungsspielraum – insbesondere bei der Verzinsung der Altersguthaben. Aktiv Versicherte profitierten von einer höheren Verzinsung – über alle Kassen gesehen lag diese 2021 mit durchschnittlich 4,25% so hoch wie letztmals im Jahr 2001.

Wie die Studienautoren festhalten, haben die Pensionskassen die ertragsreichen Jahre genutzt, um ihre Hausaufgaben zu machen und sich bestmöglich für die Zukunft aufzustellen: Sie haben den technischen Zinssatz angepasst, die Wertschwankungsreserven geäufnet, auf Generationentafeln umgestellt, den Umwandlungssatz gesenkt und das Pensionierungsalter erhöht. All dies habe dazu geführt, dass die systemfremde Umverteilung von aktiv Versicherten zu Rentnern gestoppt werden konnte.

Doch bei den Vorsorgeeinrichtungen habe sich eine Zweiklassengesellschaft herausgebildet: Kassen, die ihre Wertschwankungsreserven bereits über 75% geäufnet haben, vermochten die Altersguthaben ihrer Versicherten doppelt so hoch zu verzinsen wie Kassen mit tieferen Reserven. Für die Musterschüler unter den Pensionskassen sei der Weg frei für eine Trendwende: Sie können künftig die Altersguthaben ihrer aktiv Versicherten höher verzinsen. Das Nachsehen haben Versicherte von Kassen, die mit der Umsetzung ihrer Hausaufgaben im Verzug stehen. "Sind die Reserven zu wenig geäufnet, wird ihr Pensionskassenguthaben lediglich unterdurchschnittlich verzinst. Für Versicherte spielt es eine entscheidende Rolle, bei welcher Kasse sie über ihren Arbeitgeber versichert sind", so die Experten.

Auch künftig bleibe eine nachhaltig hohe Anlagerendite unabdingbar, um eine gute Verzinsung der Altersguthaben sicherzustellen. Bei der Performance ist die Spannbreite zwischen tiefsten und höchsten Renditen sehr gross – ein Trend, der sich in der Studie seit Jahren abzeichnet. 2021 lag der niedrigste Wert bei 1,34%; die beste Kasse erreichte mit 15,97% eine über zehn Mal so hohe Rendite. Dies zeigt sich auch in der mittleren Frist über fünf Jahre betrachtet: Das Zehntel der Kassen mit der tiefsten Performance konnte pro Jahr eine Rendite von 3,88% erwirtschaften; das erfolgreichste Zehntel kommt auf eine Rendite von jährlich 7,21%. Ursachen für diese Differenzen sind laut Swisscanto strukturelle Gründe, wie etwa Kassengrösse, Brancheneigenheiten und Vermögensallokation.

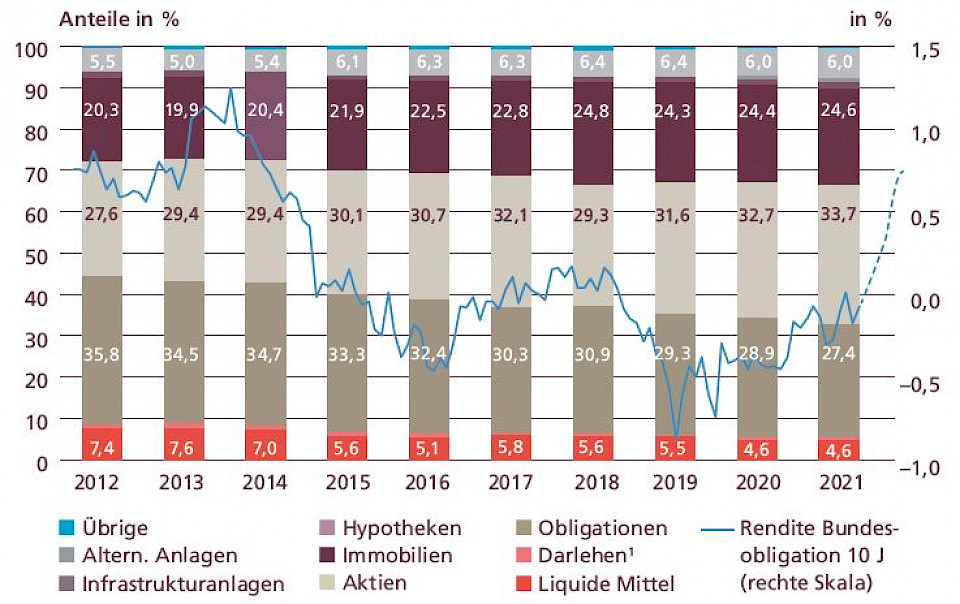

Beim Anlagemix (vgl. Grafik) setzten die Pensionskassen 2021 auf eine rekordhohe Aktienquote von durchschnittlich 33,7%. Die Vermögensallokation sei entscheidend, deren Relevanz habe seit Jahresbeginn 2022 mit dem Krieg in der Ukraine, den weltweiten Lieferkettenproblemen und dem Zinsanstieg noch weiter an Bedeutung gewonnen: "Obligationen haben als vermeintlich sichere Anlageform ihre defensiven Qualitäten zu Jahresbeginn nicht ausspielen können. Dies hat bei allen Schweizer Pensionskassen für Verluste gesorgt – durchschnittlich –7,9% bei Obligationen in CHF und –7,2% in Fremdwährungen", so die Studienautoren. Als Folge davon hätten defensiv aufgestellte Pensionskassen mit hohem Obligationenanteil von Januar bis April beinahe gleich hohe Verluste erlitten wie aktienlastige Kassen: So habe das Zehntel, das über die letzten fünf Jahre die tiefste Performance erzielte, Verluste von 5,2% erlitten, während das Zehntel mit der höchsten Performance mit 5,1% im letzten Jahr etwa gleich viel verlor. "An Aktien führt im Anlagemix kein Weg vorbei", so das Fazit.

"Das vergangene Jahr hat eindrücklich gezeigt, wie sehr Versicherte profitieren, wenn ihre Pensionskasse die Hausaufgaben macht und die Anlageperformance stimmt. Wer gute Reserven hat, sollte jetzt diese Überschüsse an die Versicherten weitergeben", sagt Iwan Deplazes, Leiter Asset Management bei der Zürcher Kantonalbank. "Anlagen bleiben das Lebenselixier für Pensionskassen. Die richtige Anlagestrategie ist angesichts der aktuellen Marktlage wichtiger denn je."

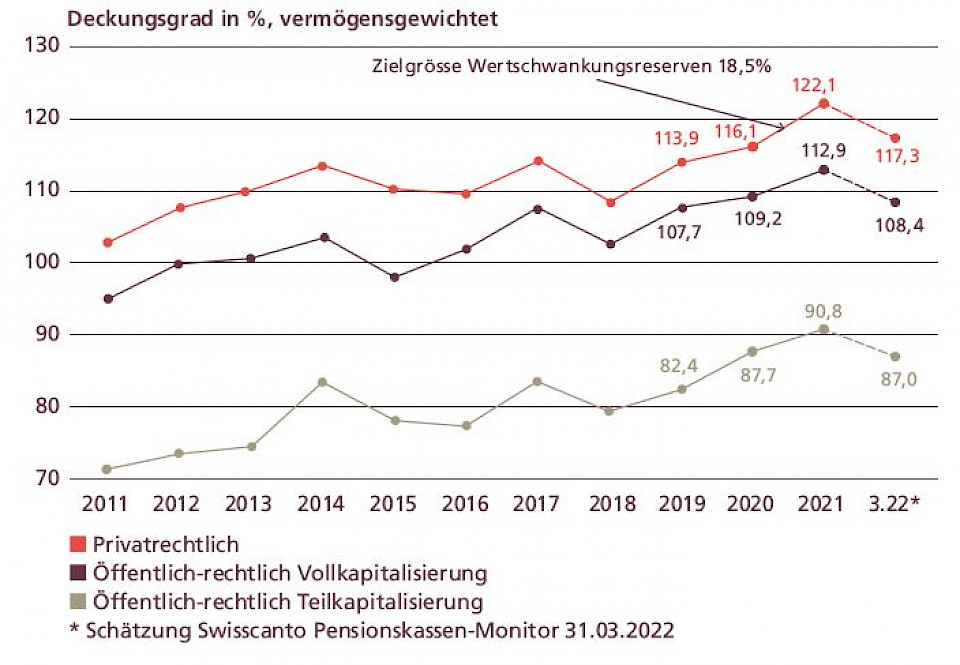

Noch nie waren die Deckungsgrade so hoch wie Ende 2021: Diese betrugen gemäss der Studie bei privatrechtlichen Kassen im Schnitt über 122,1% – das sind 6 Prozentpunkte mehr als im Vorjahr. Insbesondere die positive Entwicklung am Aktienmarkt war hierfür verantwortlich. Pendelten die Deckungsgrade lange um 110%, ist die Kurve seit 2018 steil gestiegen und hat um mehr als 13 Prozentpunkte zugelegt.

Mit dem Wert von 122,1% haben die Kassen Ende 2021 erstmals die selbstgesetzten Zielgrössen bei den Wertschwankungsreserven von 18,5% übertroffen, so Swisscanto. Und dies, obwohl die Stiftungsräte die Vorgaben für den Durchschnittswert für die privatrechtlichen Vorsorgeeinrichtungen seit 2012 von 15,9% auf 18,5% erhöht haben. Dadurch verfügten die Kassen über freie Mittel für Leistungsverbesserungen. Die aktuelle Marktlage habe allerdings dazu geführt, dass die Deckungsgrade bis Ende März 2022 mit 117,3% wieder leicht unter die Zielgrösse gesunken sind.

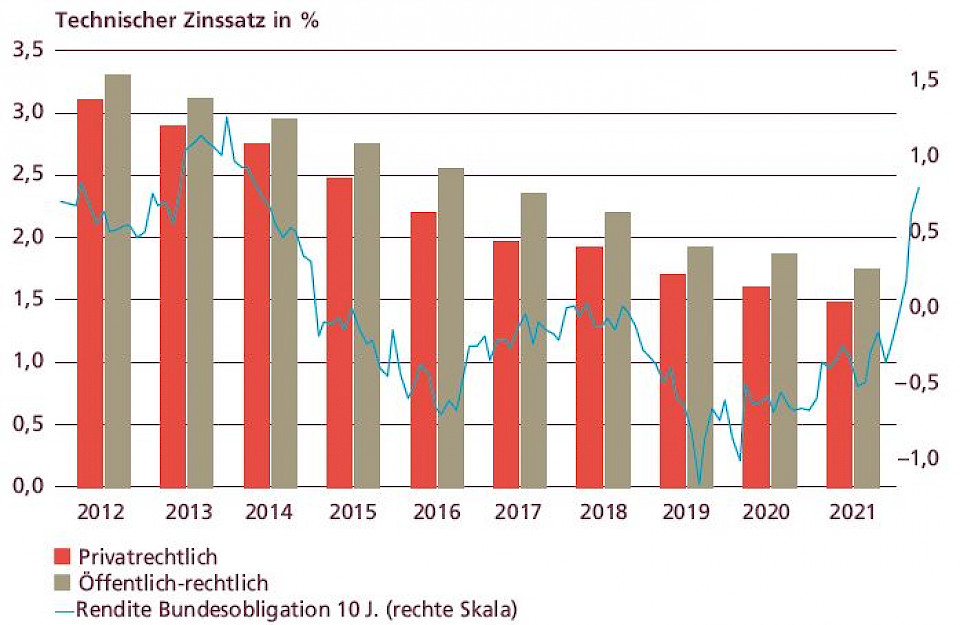

Die soliden Reserven ermöglichen laut Swisscanto eine Trendumkehr beim technischen Zinssatz (vgl. Grafik). Dieser orientiert sich an der empfohlenen Obergrenze der Schweizerischen Kammer der Pensionskassen-Experten und zeigt, mit welchen langfristigen finanziellen Verpflichtungen die Einrichtungen kalkulieren. 2021 empfahlen die Expertinnen und Experten aufgrund ihrer Berechnungen, den Satz angesichts der steigenden Zinsen zu erhöhen; 2022 könnte eine weitere solche Empfehlung folgen. Damit liegen die aktuellen durchschnittlichen technischen Zinssätze neu unter der empfohlenen Obergrenze – die Kassen schätzen also ihre Rentenversprechen realistisch ein.

Der Umwandlungssatz wird hingegen gemäss den Zahlen der Pensionskassenstudie weiter sinken: für Männer mit Rentenalter 65 von durchschnittlich 5,43% im Jahr 2022 auf 5,25% im Jahr 2026. "Die Kassen sind fit und können ihre Leistungsversprechen erfüllen. Wir sehen eine Trendwende: Die Umverteilung von aktiven Versicherten zu Rentnern konnte endlich gestoppt werden. Höhere Renten geraten in Sichtweite", sagt Heini Dändliker, Leiter Key Account Management Firmenkunden Schweiz bei der Zürcher Kantonalbank.

Der Nationalrat und die Ständeratskommission möchten in ihren Vorschlägen zu den aktuell diskutierten Reformvorhaben die Eintrittsschwelle senken, wohingegen der Bundesrat dieses Thema in der BVG-Reform nicht angetastet hat. Benachteiligt sind derzeit Teilzeitarbeitende und Multijobber, falls sie weniger als CHF 21'510 pro Jahr verdienen. Bei einem Viertel der befragten Kassen ist diese Schwelle laut Swisscanto bereits tiefer angesetzt oder variabel gestaltet.

Ebenso werde diskutiert, den Koordinationsabzug zu reduzieren, der insbesondere Teilzeitarbeitende benachteilige. Flexible Koordinationsabzugsmodelle böten allerdings bereits heute 86% der Vorsorgeeinrichtungen. Der Abzug werde entweder an den Beschäftigungsgrad oder den versicherten Lohn gekoppelt. Bei manchen Kassen entfalle er komplett. Auf fixe Koordinationsabzüge ohne Gewichtung des Beschäftigungsgrads setze nur noch eine Minderheit von 14%. Die Kassen seien der Politik in diesen Themen teilweise einen Schritt voraus, stellen die Studienautorinnen und -autoren fest.

Ein anderes Bild zeige sich hingegen bei einem weiteren relevanten Thema: der Integration von Nachhaltigkeitskriterien. Zwar haben 2021 bereits 33% der Kassen Kriterien für Umwelt, Soziales und Unternehmensführung (ESG) in ihrem Anlagereglement verankert, während es 2020 erst 25% waren. Doch hier seien es vor allem die grossen Kassen, die diesem Thema die erforderliche Relevanz beimessen. Kleine Kassen hinkten sechs Jahre hinterher. Kaum Bewegung gebe es bei der Messung der CO2-Intensitäten der Portfolios oder bei der Festlegung tatsächlicher Reduktionsziele: Nur 6% haben ein konkretes Reduktionsziel, immerhin 10% stellen erste Überlegungen dazu an.

Erstmals wurden die Pensionskassen im Rahmen der Studie zur Zusammensetzung und Arbeit der Stiftungsräte befragt. Der Stiftungsrat besteht im Durchschnitt aus acht Personen, die in der Regel der Unternehmung angehören. Bezüglich der Anlageentscheidungen vertrauen rund 80% aller Vorsorgeeinrichtungen auf einen Anlageausschuss, wobei es bei grösseren Kassen nahezu alle sind. Obwohl Frauen 43% der Versicherten repräsentieren, sind sie nur zu 22% im obersten Führungsorgan der Kassen vertreten.