22.07.2026, 10:27 Uhr

Silber hat in den letzten sechs Monaten eine Achterbahnfahrt hinter sich, die selbst hartgesottene Rohstoffanleger ins Schwitzen bringt. Vom Allzeithoch bei 115,50 Dollar Anfang Januar auf heute 59,73 Dollar – ein...

Trotz sechs Wochen militärischer Eskalation im Nahen Osten notieren die globalen Indizes über dem Vorkriegsniveau. Nach Einschätzung von Kevin Thozet, Mitglied des Investmentkomitees bei Carmignac, ist das weniger Selbstzufriedenheit als Ausdruck der sprunghaft nach oben revidierten Gewinnerwartungen – vor allem in den Sektoren Energie und Technologie.

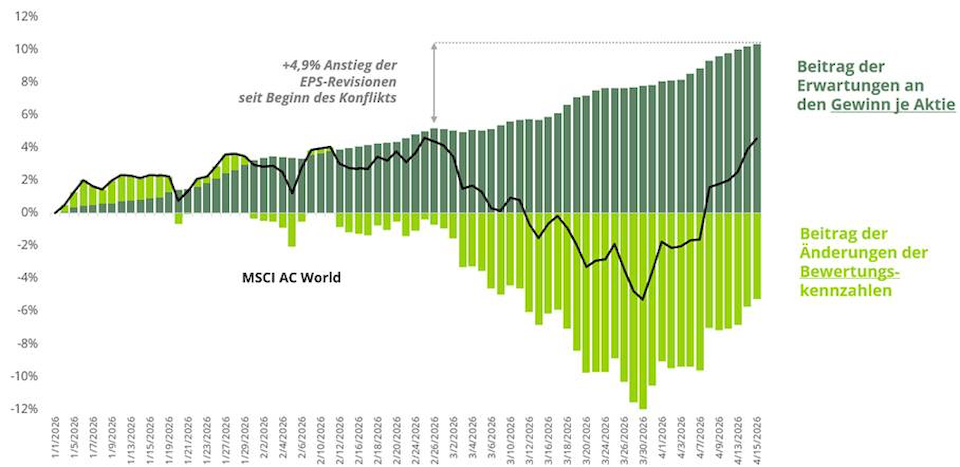

Sechs Wochen nach Ausbruch des Konflikts zwischen den USA und dem Iran steht das Börsengeschehen im scheinbaren Widerspruch zum geopolitischen Risikobild: Nach einer kurzen Korrekturphase haben die wichtigsten Indizes ihre Verluste weitgehend aufgeholt und den Stand vor Kriegsbeginn teilweise übertroffen. Für Kevin Thozet, Mitglied des Investment Committee bei Carmignac, ist das kein Zeichen von Sorglosigkeit, sondern eine logische Konsequenz veränderter Unternehmensaussichten.

Eine Zerlegung der Performancetreiber wichtiger globaler Indizes zeigt laut Carmignac ein eindeutiges Bild: Die Bewertungsmultiplikatoren sind seit Kriegsbeginn gesunken und konnten die Kurse nicht stützen. Auch die Dividenden spielen nur eine untergeordnete Rolle. Getragen wird die Erholung einzig von der Gewinndynamik. Seit Ausbruch des Konflikts wurden die Konsens-Gewinnwachstumserwartungen für 2026 für den globalen Aktienindex um mehr als vier Prozentpunkte angehoben und liegen nun bei rund 20 Prozent.

Dieser Befund steht in einem auffälligen Kontrast zum makroökonomischen Umfeld: restriktivere Finanzierungsbedingungen, steigende Zinsen bei gleichzeitig höherer Inflation, eine sich abschwächende Konjunktur und ein weitgehend ausgereizter Spielraum bei Kosten- und Margendruck. «Das Umfeld ist angespannt», so Thozet. Dass die Unternehmensgewinne dennoch nach oben revidiert werden, ist deshalb weniger breit abgestützt, als es auf den ersten Blick erscheint.

Die Aufwärtsrevisionen konzentrieren sich auf wenige Sektoren. Im Energiesektor wurden die Gewinnprognosen getrieben vom Wiederanstieg der Öl- und Gaspreise um über 35 Prozent angehoben. In Europa und Japan übertrifft allein der Beitrag der Energiewerte die Gesamtrevision auf Indexebene – andere Branchen wirken unter dem Strich also bremsend. Eine ähnliche Logik gilt laut Carmignac für den Bereich Roh-, Hilfs- und Betriebsstoffe.

Unverändert aufwärtsgerichtet sind die Erwartungen für den Technologiesektor, insbesondere in den USA. Hier werden die Gewinne für das laufende Jahr nun mit einem Plus von 15 Prozent veranschlagt, sechs Prozentpunkte höher als noch Ende Februar. Wachstumsmotor bleibt der Investitionszyklus rund um künstliche Intelligenz. Thozet stellt jedoch eine kritische Frage: Ob die Energiepreissteigerung – angesichts des strompreissensiblen Charakters von Rechenzentrumsinfrastruktur – in den Prognosen hinreichend berücksichtigt ist, erscheint diskussionsbedürftig.

Gegenläufig entwickeln sich die Erwartungen für die Sektoren Konsum und Industrie. Höhere Preise an den Zapfsäulen wirken wie eine Steuer auf die Haushalte und belasten gleichzeitig die Margen der Unternehmen. Die Anpassungen nach unten fielen allerdings vergleichsweise moderat aus. Das lässt laut Thozet nur einen Schluss zu: «Der Energieschock wird als stark genug angesehen, um einzelne Sektorgewinne anzukurbeln, aber noch nicht stark genug, um den Rest der Wirtschaft aus der Bahn zu werfen.» Darin liege ein gewisser Optimismus.

Aus dieser Konstellation leitet Carmignac zwei klar umrissene Szenarien ab, die das weitere Marktgeschehen bestimmen dürften:

Die aktuelle Marktstärke ist nach Thozets Lesart also kein Ausdruck kollektiver Verdrängung, sondern beruht auf einer fokussierten, sektoral sehr schmalen Gewinnstory. Das macht sie verwundbar: Jede Revision im Technologie- oder Energiesektor würde unmittelbar auf die Indexebene durchschlagen. In einem Umfeld, in dem Geopolitik, Inflationsdynamik und Zinsbelastung gleichzeitig wirken, bleibt die Resilienz der Märkte damit das Ergebnis einer sehr spezifischen – und keineswegs unumstösslichen – Annahme über das Gewinnwachstum der kommenden zwölf Monate.