18.04.2024, 15:32 Uhr

Der Lift- und Rolltreppenhersteller Schindler hat zum Jahresauftakt die Frankenstärke und die angeschlagene Bauindustrie gespürt. Im laufenden Jahr will das Unternehmen trotzdem wachsen - vor allem durch das...

Werbung

Werbung

"Wir sind mittlerweile davon überzeugt, dass man bei Unternehmensanleihen nicht unbedingt höhere Risiken eingehen muss, um passable Renditen zu erzielen", sagt Emmanuel Petit, Leiter Fixed Income von Rothschild & Co Asset Management. Die neuen Investitionen seines Teams konzentrieren sich auf das Investment Grade-Segment. Im Interview erklärt Petit warum.

Die Marktsituation kann man derzeit als relativ binär charakterisieren. Wird die US-Notenbank eine Rezession in den USA auslösen, um die Inflation auf den Zielwert zurückzuführen?

Emmanuel Petit: Die Antwort auf diese Frage ist für die Projektion der Entwicklung riskanter Assets von kritischer Bedeutung. Die Inflationsdaten deuten darauf hin, dass die Federal Reserve auf restriktivere Finanzierungsbedingungen mit einem Leitzins von über 3% setzt. Der Plan von Fed-Chef Jerome Powell – die Verfassung der US-Wirtschaft könnte ihm übrigens Recht geben – sieht vor, genau dies zu bewerkstelligen, ohne eine Rezession auszulösen. Doch garantiert ist dies nicht. Und selbst wenn die Inflation keinen Höchststand erreicht, scheint eine Rezession infolge einer Straffung der Geldpolitik unausweichlich. Derzeit hegt der Markt erste Zweifel an einer derart starken Anhebung der Leitzinsen und einer entsprechenden Stabilisierung der langfristigen Zinsen. Kurz vor dem Höchststand der Inflation und bei einer Stabilisierung der Zinserhöhungserwartungen stellt sich die Frage nach dem richtigen Timing für den erneuten Einstieg in Unternehmensanleihen. Allerdings ist die Transparenz nach wie vor gering, wobei eine Rezession natürlich besonders riskante Anlagen in Mitleidenschaft ziehen würde.

Und wie sieht es in Europa aus?

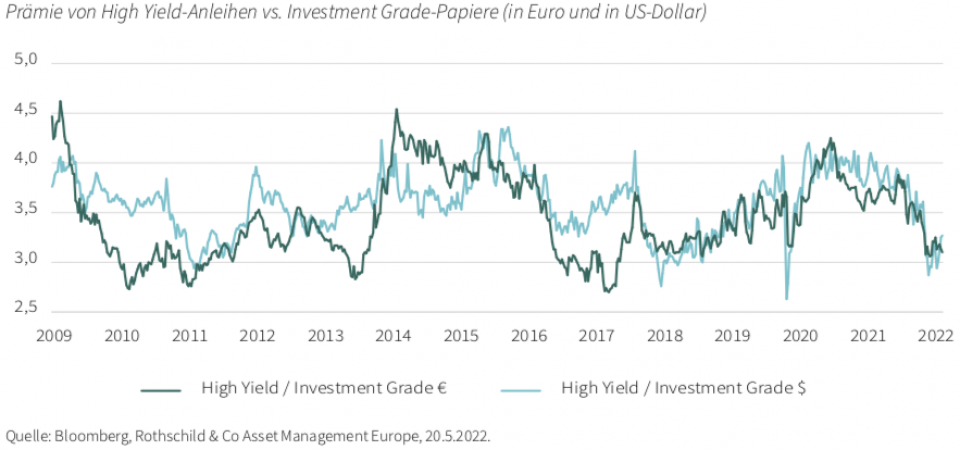

In der Tat lassen sich Parallelen zur Situation in Europa ziehen. Das Wachstum wurde zudem durch den Krieg in der Ukraine beeinträchtigt, der den Inflationsdruck bei den Rohstoffpreisen verstärkte und damit das Verbrauchervertrauen und das Wachstum beeinträchtigte. Diese Wachstumslücke schränkt die Interventionsmöglichkeiten der Europäischen Zentralbank ein und spiegelt sich in einem stärkeren Anstieg der Spreads für europäische Investment Grade-Anleihen als für US-Anleihen wider. Seit Mitte letzten Jahres ist eine starke Korrektur an den Zinsmärkten zu beobachten, vor allem im besonders soliden Segment der Investment Grade-Staats- und Unternehmensanleihen, die den Anstieg der Staatsanleihenrenditen verstärkt hat. Europäische Investment Grade-Papiere korrigierten seit ihrem Tiefststand im August letzten Jahres um 10,9%. Zum Vergleich betrug die Korrektur im März 2020 lediglich 8,3% und während der globalen Finanzkrise von 2008 sogar nur 7,6%. Zudem – und dies ist ungewöhnlich – schnitt das IG-Segment risikobereinigt schwächer ab als der High Yield-Markt, der im Berichtszeitraum genauso stark nachgab. High Yield-Anleihen oder Hochzinsanleihen werden von Unternehmen oder Staaten begeben und weisen ein hohes Kreditrisiko auf. Ihr Rating liegt unter BBB- auf der Ratingskala von Standard & Poor’s.

Sehen Sie also Gelegenheiten im Investment Grade-Segment?

Ja, das Investment Grade-Segment bietet derzeit eine attraktive Rendite im Verhältnis zum eingegangenen Risiko. Die Unternehmen dieses Segments verfügen nach einer Phase, in der sie ihre Solvabilität und Liquidität verbessern konnten, eindeutig über die erforderliche Widerstandsfähigkeit gegenüber möglichen Turbulenzen. Obwohl wir in der Vergangenheit eher dazu geneigt waren, in derartigen Korrekturphasen in Hochzinsanleihen zu reinvestieren, sind wir jetzt der Ansicht, dass das Rezessionsrisiko in den Bewertungen dieser Anlageklasse nicht ausreichend eingepreist ist. Deshalb nutzen wir Kaufgelegenheiten bei Papieren mit soliden Ratings (zwischen AAA und BBB-). Ein Investment Grade-Portfolio mit einer Laufzeit von fünf Jahren erzielt derzeit eine Rendite von rund 3% – Ende letzten Jahres rentierte es nur mit knapp über 0%. Abgesehen von dieser durchschnittlichen Marktrendite sind die Anlagechancen derart breit gestreut, dass man in Emissionen investieren kann, die weitaus höhere Renditen bieten.

Zudem ist der Primärmarkt weniger lukrativ: Die Emissionsprämien oszillieren auf hohen Niveaus, so dass im Marktvergleich eine Zusatzrendite möglich ist. Vor Kurzem investierten wir beispielsweise in die Emission des neuen Emittenten TDC Net, eines mit BBB- gerateten dänischen Festnetz- und Mobilfunkbetreibers. Das Papier rentiert mit 5,06%, bei einer Laufzeit von 6 Jahren.

Sie haben seit fast 15 Jahren einen uneingeschränkten, flexiblen Anlagestil. Können Sie uns erklären, wie Sie sich auf dem heutigen Markt bewegen?

Zum Beispiel sind negative technische Faktoren ein weiterer Grund für die angespannte Marktlage, insbesondere aber die Mittelabflüsse aus Fonds, die sich bei den Euro Investment Grade-Fonds seit Jahresbeginn auf über 4% bzw. 12 Mrd. Euro belaufen. Wir wissen jedoch, dass bei Rückkehr der Käufer die Liquidität beim Kauf genauso knapp ist wie sie beim Verkauf im Baissemarkt war. Wir müssen uns deshalb früher als alle anderen erneut positionieren und wieder einsteigen, wenn der Markt unter Verkaufsdruck steht, denn nach der Erholung sind die Bedingungen für Käufer deutlich ungünstiger. Unsere Flagship Fonds, R-co Conviction Credit Euro und R-co Valor Bond Opportunities, sind dank ihrem flexiblen und beweglichen Ansatz in der Lage, sich entsprechend zu positionieren. Resultat ist ein systematisch aktiv verwaltetes Portfolio wie der R-co Conviction Credit Euro, das überwiegend in Investment Grade-Anleihen mit einem BBB-Rating investiert ist, und bei einer durchschnittlichen Duration von 4 mit 4,4% rentiert.

Sie haben seit 2009 viele Kreditzyklen mitgemacht. Was stimmt Sie heute so positiv?

Der Markt bietet uns ein seit vielen Jahren nicht gekanntes Niveau, und zwar ohne nennenswerte Zunahme der Zinssensitivität des Portfolios. Die Optimierung des Risiko-Rendite-Verhältnisses ist unsere Aufgabe als Bond-Manager. Wir sind mittlerweile davon überzeugt, dass man bei Unternehmensanleihen nicht unbedingt höhere Risiken eingehen muss, um passable Renditen zu erzielen. Wir bleiben deshalb in High Yield-Papieren investiert, die sich durch eine positive Kredithistorie oder zumindest eine hohe Resilienz auszeichnen. Unsere neuen Investitionen konzentrieren sich jedoch auf das Investment Grade-Segment. Für den Fall einer Rezession ist das Portfolio bestens gewappnet, denn Aufschwungphasen beginnen in der Regel mit einer Überperformance von Investment Grade-Papieren.