26.05.2023, 09:11 Uhr

Die Zahl der Ansteckungen steigt seit Wochen stetig an. In Peking sei Covid-19 seit vier Wochen wieder das vorherrschende Virus unter allen Infektionskrankheiten, wie die lokale Gesundheitskommission mitteilte.

Der von der Corona-Krise ausgelöste Aktiencrash erwischt viele, deren Pensionierung gerade bevorsteht, auf dem linken Fuss. Doch wer sein Vorsorgevermögen gut strukturiert hat, kann die Krise sogar als Chance nutzen.

Welch ein Schock, wenn kurz vor der Pensionierung Schweizer Qualitätsaktien, die strammen Säulen unserer Vorsorgeportfolios, ins Minus purzeln. Die Corona-Krise liess innert wenigen Tagen Titel wie ABB, Adecco, Swatch, Swiss Life, Swiss Re und UBS um 40 bis 50% in die Tiefe rauschen. Immerhin verminderten sich die Verluste dank beherzten Contrarians inzwischen auf 20 bis 30%. Besser hielten sich defensive Titel wie Nestlé, Novartis oder Roche. Nach Einbussen von 15 bis 25% erholten sie sich nahezu auf das Vorkrisenniveau.

Gut beraten ist, wer sein Vorsorgeportfolio schon vorher umsichtig diversifiziert hatte und das Aktienportfolio bei der Pensionierung nicht auflösen muss. Dies ist insbesondere bei sogenannten Splitmodellen der Fall, wo die normale Basispensionskasse mit einer 1e-Kadervorsorgelösung ergänzt wird. Damit kann eine besonders breite Diversifikation erreicht und eine Krise relativ gut abgefedert werden.

Eine grundlegende Diversifikation wird durch die Verteilung des Vorsorgeguthabens auf zwei unterschiedliche Systeme erreicht: Die Basispensionskasse kann in einer Vollversicherung angelegt werden, welche bei der Pensionierung in garantierter Höhe entweder als Kapital oder als Rente bezogen werden kann. Diese Vorsorge kann mit einer mündelsicheren Obligation verglichen werden.

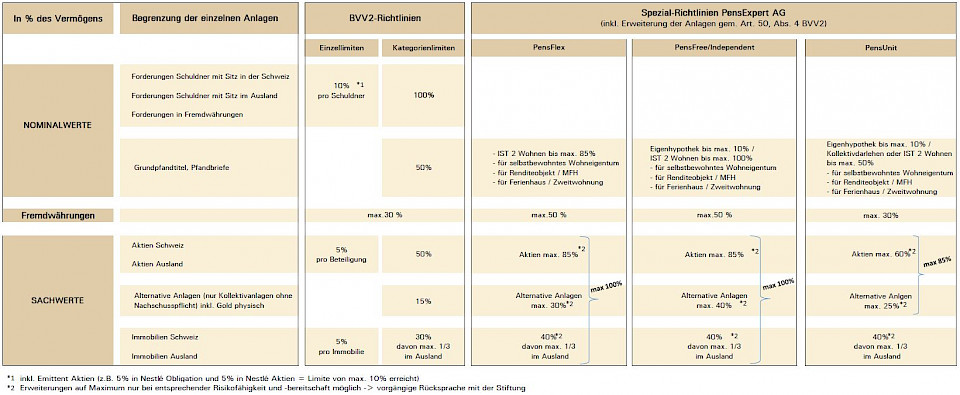

Auch bei einer Kadervorsorge mit freier Wahl der Anlagestrategie sind einige Sicherheiten eingebaut. So erfolgen die Engagements innerhalb der strengen Restriktionen des Bundesgesetzes über die berufliche Alters-, Hinterlassenenund Invalidenvorsorge (BVG). In den Kadervorsorgeportfolios wird der maximal erlaubte Aktienanteil von 85% zudem ohnehin nur selten ausgeschöpft. Meist liegt hier der Fokus auf hochwertigen Schweizer Dividendentiteln. Diese erbrachten in den vergangenen zehn bis zwanzig Jahren eine erfreuliche Rendite, welche die erlittenen Börsencrashs mehr als wettmachen, zumal die Erträge steuerfrei sind.

Gemäss BVG können bis zu 100% in Nominalwerte wie Obligationen oder Geldmarktpapieren angelegt werden, was jedoch angesichts der tiefen bzw. negativen Zinsen schon lange keinen Sinn mehr macht. Als Substitute stehen Immobilienfonds, alternative Anlagen, Gold und Cash im Vordergrund. Sinnvoll sind zudem Eigenhypotheken zur Finanzierung der eigenen vier Wände, welche als zinsgenerierender Obligationenersatz dienen. Diese Investments tragen zur Stabilisierung des Gesamtportfolios bei und nehmen in der Regel den grösseren Teil eines typischen Kadervorsorgeportfolios ein.

Bei der Pensionierung muss das Vorsorgedepot nicht aufgelöst werden. Es wird dann von der federführenden Vermögensverwaltungsbank in der Regel gebührenfrei ins Privatvermögen überführt oder als Alternative (bis Alter 65) auf ein Freizügigkeitsdepot übertragen. Im Privatvermögen kann es nach freiem Ermessen bewirtschaftet werden, da die Anlagerestriktionen des BVG nach der Pensionierung nicht mehr gelten.

Sofern genügend Reserven mit einem entsprechend langen Zeithorizont vorhanden sind, kann sogar eine sportlichere Gangart gewählt werden. Dazu rät Urs Beck, Partner und Niederlassungsleiter Zürich bei der Reichmuth & Co Privatbankiers, die unter anderem Kadervorsorgedepots von PensFlex verwaltet: "Wer bisher für seine Risikofähigkeit und Risikofreude eine eher defensive Strategie verfolgt hat, dem bietet sich heute möglicherweise die Chance, sich etwas dynamischer auszurichten", rät Beck im aktuellen Kundenbrief Check-Up. Die Schwächephase bei den Aktien kann also ausgesessen, allzu stark gebeutelte Titel können nachgekauft werden.

Wer über die vergangenen Jahrzehnte ein Vorsorgeportfolio von beispielsweise zwei Millionen Franken aufgebaut hat, je hälftig bei einer Vollversicherung und einem 1e-Plan und sich jetzt pensionieren lässt, kann auch den neuesten Aktiencrash gut verkraften. Berechnet auf das Gesamtportfolio schlägt sich dieser in unserem Beispiel lediglich mit einem Minus von zirka 3% nieder. Aus der Vollversicherung bezieht der Pensionär eine Rente von rund 60'000 Franken pro Jahr und aus dem Kapital der Kadervorsorge je nach Gangart und Zeithorizont eine Rendite von 30'000 bis 50'000 Franken – letzteres erst noch ohne Kapitalverzehr. Dazu kommen noch die Beiträge der AHV sowie weiterer Vermögensbestandteile wie etwa bereits früher bestandener Wertpapierkonti oder Immobilien.