26.05.2023, 09:11 Uhr

Die Zahl der Ansteckungen steigt seit Wochen stetig an. In Peking sei Covid-19 seit vier Wochen wieder das vorherrschende Virus unter allen Infektionskrankheiten, wie die lokale Gesundheitskommission mitteilte.

Die Haushalte haben während des Lockdowns wenig konsumiert, dadurch aber auch viel Geld gespart. Die Credit-Suisse-Ökonomen kommen aber zum Schluss, dass nur ein Teil dieser Ersparnisse in den kommenden Monaten in den Konsum fliessen werden.

Seit dem 11. Mai können Läden, Restaurants, Märkte, Museen und Bibliotheken unter Einhaltung strenger Schutzmassnahmen wieder öffnen. Ob die Kunden tatsächlich wieder regelmässig in Geschäfte und Gaststätten strömen werden, wird insbesondere davon abhängen, wie sicher sie sich fühlen. Selbst wenn es gelingt, die Fallzahlen tief zu halten – was die Experten der Credit Suisse als realistisch erachten –, seien die Frequenzen geringer als zuvor, weil die Corona-Massnahmen Platz brauchen und dadurch das Angebot einschränken.

Hinzu komme, dass die Konsumentenstimmung gemäss der vierteljährlichen Umfrage des Staatssekretariats für Wirtschaft (Seco) im April auf einen historischen Tiefststand gefallen ist. Die Erwartungen der Befragten für die allgemeine Wirtschaftsentwicklung haben sich demnach massiv verschlechtert. Gleichzeitig haben die Haushalte den Zeitpunkt für grössere Anschaffungen im April als "nicht optimal" erachtet. Auch hat sich die Beurteilung der Arbeitsmarktlage eingetrübt.

Einerseits befinden sich die Weltwirtschaft und die Schweizer Wirtschaft in einer äusserst tiefen Rezession. Der internationale Währungsfonds (IWF) geht davon aus, dass die globale Rezession die tiefste ist seit der Grossen Depression in den 1930er-Jahren. Das BIP der Schweiz dürfte gemäss den Prognosen der Credit Suisse so stark schrumpfen wie zuletzt in der Erdölkrise 1975. Entsprechend düster präsentiert sich die Arbeitsmarktlage.

Die Zahl der als arbeitslos gemeldeten Personen hat laut Seco in den rund zwei Monaten des Lockdowns um rund 36’000 zugenommen. Gleichzeitig ist die Anzahl der Anträge für Kurzarbeit auf ein nie dagewesenes Niveau gestiegen: Für mehr als einen Drittel aller Beschäftigten sind Anträge auf Kurzarbeit gestellt worden. Die Experten der Credit Suisse meinen, dass davon auszugehen sei, dass nicht alle Anträge auch tatsächlich genutzt werden, weil einige Unternehmen die Kurzarbeit aus Sicherheitsgründen beantragt hätten, aber auf die Umsetzung verzichten würden.

Aus der gemeinsamen Umfrage von procure.ch und der Credit Suisse von Ende März zum Purchasing Managers’ Index (PMI) geht hervor, dass derzeit zwei Drittel der Industrie- und 80% der Dienstleistungsunternehmen von der beantragten Kurzarbeit auch wirklich Gebrauch machten. Das bedeutet, dass rund ein Viertel der Beschäftigten hierzulande derzeit unfreiwillig in Kurzarbeit ist, davon 168’000 Angestellte in der Industrie und knapp über 1 Mio. im Dienstleistungssektor. Hinzu kommt, dass weitere 180’000 Personen einen Erwerbsverlust erleiden, weil sie als Selbstständige vom Lockdown betroffen sind, als Eltern ohne Fremdbetreuung für ihre Schulkinder sorgen müssen oder in Quarantäne nicht arbeiten können.

Die Credit Suisse schätzt den Einkommensverlust für die Schweizer Haushalte aufgrund von Arbeitslosigkeit, Kurzarbeit oder anderen Arbeitseinschränkungen auf rund 15,3 Mrd. Franken für zwei Monate Lockdown. Auf der anderen Seite helfen der Staat und die Arbeitslosenversicherung den Haushalten finanziell. Die Credit Suisse beziffert diese Geldzahlungen für zwei Monate auf rund 11,6 Mrd. Franken. Davon entfallen 10 Mrd. Franken auf die Kurzarbeitsentschädigung, 1,1 Mrd. Franken auf die Erwerbsentschädigung von Selbstständigen, Eltern und Personen in Quarantäne sowie weitere 250 Mio. Franken. auf Taggelder für Arbeitslose. Hinzu kommen kleinere Ersparnisse wie solche bei den Steuerzahlungen oder der Medienabgabe, die sich insgesamt aber auch auf über 200 Mio. Franken summieren.

Damit steht dem Einkommensverlust von 15,3 Mrd. Franken eine Transfersumme von 11,6 Mrd. Franken gegenüber. Im Durchschnitt dürfte das Einkommen eines Haushalts um knapp 5% tiefer sein als zuvor. Gemäss der letzten verfügbaren BFS-Zahlen von 2017 beträgt das durchschnittliche Bruttoeinkommen (vor allen Abzügen) eines durchschnittlichen Haushalts (Haushaltsgrösse: 2,2 Personen) hierzulande 9’917 Franken pro Monat. Entsprechend ist das Einkommen derzeit um durchschnittlich beinahe 500 Franken pro Monat geringer. Für zwei Monate Lockdown summiert sich der Verlust auf rund 1000 Franken.

Insgesamt geht die Credit Suisse davon aus, dass die Konsumnachfrage während des Lockdowns um rund 20% tiefer war als zuvor. Umgerechnet auf zwei Monate haben die Haushalte somit rund 12 Mrd. Franken weniger für Konsumgüter und Dienstleistungen ausgegeben als ohne Lockdown zu erwarten gewesen wäre.

Trotz dem Einkommensverlust, der nicht ganz durch staatliche Zuschüsse kompensiert worden ist, haben die Haushalte während des Lockdowns somit Geld gespart, und dies nicht wenig: Gemäss den Berechnungen der Experten der Credit Suisse sind während der zwei Lockdown-Monate mehr als 8 Mrd. Franken auf die Seite gelegt worden.

Von den acht Milliarden nicht verkonsumierten Schweizer Franken dürften somit in diesem optimistischen Szenario rund fünfeinhalb Milliarden in den kommenden Monaten doch noch nachgeholt werden. Trotz all der staatlichen Stützungsmassnahmen und der Zahlungen der Arbeitslosenversicherung bleiben aber somit selbst in einem optimistischen Szenario rund 3 Mrd. Franken, oder 0,7% der jährlichen Konsumausgaben in der Schweiz, auf der hohen Kante liegen und fliessen nicht in den Konsum.

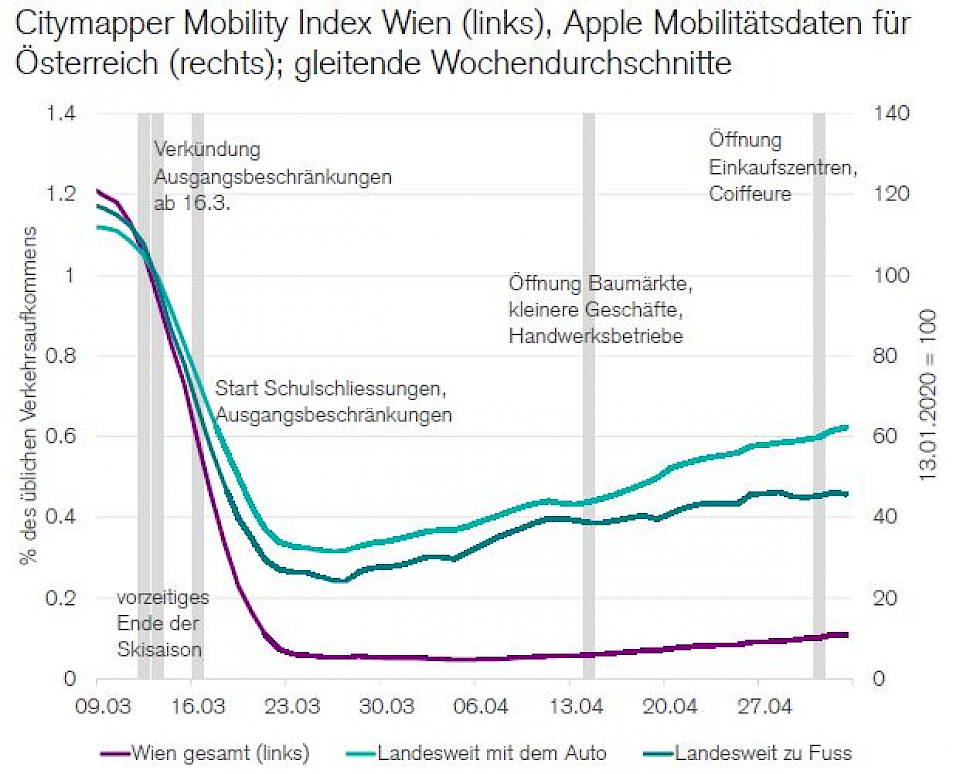

Wie eingangs erwähnt, ist aber nicht nur das Tempo der Lockerung, sondern vor allem auch das Vertrauen der Konsumenten in die Sicherheit vor einer Ansteckung für die Konsumlust entscheidend. In Schweden beispielsweise sind die Umsätze in den Restaurants Ende März und Anfang April um 80% eingebrochen, obwohl Gaststätten nicht behördlich geschlossen worden sind. Und in Österreich, das den Lockdown bereits relativ stark gelockert hat und wo die neuen Fallzahlen tief sind, nimmt die Mobilität abgesehen vom üblichen frühlingsbedingten Anstieg erst zaghaft zu.

Mit dem Rückgang der Nettozuwanderung von noch 35'000 bis 40’000 Personen für das Gesamtjahr 2020 (nach 53’000 im Vorjahr) fehlt eine wichtige Stütze des Konsumwachstums in früheren Krisen (Finanzkrise, Eurokrise, Frankenschock). Insgesamt geht daher die Credit Suisse davon aus, dass der private Konsum hierzulande erstmals seit 1993 wieder abnehmen wird. Ihre Prognose: Ein Rückgang des teuerungsbereinigten privaten Gesamtkonsums in diesem Jahr um 2,1%.

Die Experten der Credit Suisse weisen abschliessend darauf hin, dass die Corona-Krise in der jüngeren Wirtschaftsgeschichte zwar beispiellos sei, aber auch aufzeige, dass der Blick einzig auf das Bruttoinlandprodukt hinsichtlich vieler Fragestellungen zu kurz greife. So präsentiere sich die finanzielle Lage der Haushalte derzeit besser als dies angesichts des historischen BIP-Einbruchs zu erwarten wäre.

Den Grund dafür sehen die Experten darin, dass im BIP die Transferzahlungen von Bund und Arbeitslosenversicherung nicht sichtbar sind. Der Vergleich mit der Grossen Depression in den 1930er-Jahren sei demnach zwar aus BIP-Optik durchaus richtig, die sozialen Folgen dürften aber dank den weltweiten fiskalischen Massnahmen deutlich weniger dramatisch sein als damals.