10.08.2026, 08:58 Uhr

Die derzeitige Aktien-Rally verläuft alles andere als einheitlich. Während die US-Börsen und der DAX neue Bestmarken markierten und auch der Schweizer Leitindex SMI seine Erholung fortsetzte, zeigte sich in Asien...

Wir sollten auf einen anhaltenden Rückgang der erwarteten Renditen in allen Anleihensektoren von Staats- über Investment-Grade- bis hin zu Hochzinsanleihen gefasst sein, meint Peter De Coensel von Degroof Petercam. Aber noch habe die positive Dynamik Spielraum.

Peter De Coensel, CIO Fixed Income von Degroof Petercam, beginnt seine Einschätzung mit einer Google-Suche für den Begriff "Deglobalisierung", die folgende Definition ergibt: "Prozess der abnehmenden Interdependenz und Integration zwischen bestimmten Einheiten rund um den Globus, in aller Regel Nationalstaaten". Er wird gemeinhin für die Beschreibung von Phasen verwendet, in denen die Handels- und die Investitionstätigkeit zwischen Ländern rückläufig ist.

De Coensel wirft einen Blick auf den aktuellen Stand der Dinge: Die Entscheidung der US-Notenbank vom Januar, in ihrem Zinszyklus eine längere Pause einzulegen, drückte im ersten Quartal 2019 die aktuelle und erwartete Volatilität an den Zins- und Kreditmärkten. "Wir sehen nur wenige Katalysatoren, die diesen Zustand stören könnten", sagt er. In den kommenden sechs Monaten stünden die Beratungen über zinsfreie Bankkredite und die Möglichkeit einer Staffelung von Einlagesätzen auf der Tagesordnung der EZB, um das anfällige EU-Bankensystem zu stützen. Die EZB werde das niedrige Wachstum herunterspielen und auf den besseren Ausblick für das globale Wachstum in China und den USA verweisen, erwartet der CIO Fixed Income.

Die marktbasierten EU-Inflationserwartungen haben sich derweil aus ihrer Verankerung gelöst. Dies führe zu der unbequemen Wahrheit, dass die EZB ihr vorgegebenes Inflationsziel im nächsten Jahrzehnt nicht erreichen werde. "Die EZB hat viele Schlachten an der Inflationsfront verloren, muss jedoch weiterkämpfen und das Ziel einer Inflation von 2 % weiterhin versprechen", sagt De Coensel. Er denkt, dass sich einerseits moderate Aufwärtsüberraschungen bei der Inflation lediglich in konsolidierten Zinssätzen und Kreditspreads auf den aktuellen Niveaus niederschlagen werden. Die Terminpreise bei den Zinssätzen deuteten auf eine schwache Aufwärtsnormalisierung der langfristigen Zinssätze hin. Andererseits könnten Abwärtsüberraschungen der positiven Dynamik bei Anleihen, die die weltweiten Anleihenmärkte Anfang des vierten Quartals 2018 beflügelte, noch mehr Schub verleihen.

"Wie also würden sich die weltweiten Anleihenmärkte unter Bedingungen entwickeln und verhalten, bei denen die Deglobalisierung am Rande um sich greift", fragt De Coensel und hat gleich eine Antwort darauf: "Stabil, mit interessanten Festzinsanlagen in allen Bereichen."

Das sei aber kein Grund für Panik, wir würden nicht auf die Handelsniveaus von vor 20 Jahren zurückgeschleudert. Wie er weiter ausführt, hievten die Gründung der Europäischen Währungsunion und der Eintritt Chinas in die WTO 2001 die Globalisierung auf eine höhere Stufe. Daten des IWF und der Weltbank belegten jedoch, dass der Welthandel (Importe/Exporte) in Prozent des BIP von 2010 an ins Stocken geriet. Dieser Bruch ging mit einem niedrigen Produktivitätswachstum von 0,00 % bis 1,00 % einher. Die gerade stattfindende technologische Revolution sorge noch nicht auf breiter Front für einen Produktivitätsschub. Eine Verbesserung erfordere Zusammenarbeit und Vertrauen unter den Wachstumsmotoren der Weltwirtschaft: China, den USA und der EU. "Gerade dort tauchen aber viele Fragezeichen auf", sagt De Coensel.

Er verweist auf Politiker, bei deren Strategien die Themen Nationalstaat und Identität eine zentrale Rolle einnehmen und die immer häufiger Wahlen gewinnen. Die zunehmende gesellschaftliche Ungleichheit zerstöre die Anziehungskraft der etablierten politischen Parteien. Die Wahlergebnisse der vergangenen drei Jahre bestätigten rund um den Globus das Potenzial jener politischer Strategien, die moralische Grenzen suchten und austesteten. Der "America First»-Ansatz breite sich weltweit aus. "Dies verschiebt das Risikogleichgewicht eindeutig in Richtung einer rückläufigen Handels- und Investitionstätigkeit. Eine längerfristige Abwärtsanpassung des globalen Wachstumspotenzials ist an den Finanzmärkten jedoch nicht flächendeckend eingepreist", denkt der CIO.

Es lasse sich sagen, dass das Paradigma der "säkularen Stagnation" an Dynamik gewinne. Festzinsanleger sollten deshalb auf der Hut sein. Die säkulare Stagnation sei durch niedrige Zinssätze bzw. negative Realzinsen infolge ungünstiger Bevölkerungsentwicklung, äusserst expansiver Geldpolitik, übermässiger Ersparnisbildung in zögerlichen, unsicheren Investitionszyklen und unzureichender Binnennachfrage gekennzeichnet. "Die Wendung dieses Zustands hin zu einem säkularen Wachstum wird eine Generation dauern", schätzt De Coensel.

Neben dem Handel beobachtet er eine abnehmende Interdependenz an den Finanzplätzen. Kann die Deglobalisierung somit auch die Kapitalströme treffen? "Darauf deutet tatsächlich immer mehr hin", so seine Meinung. Er fügt die Gründe dafür an: "Bei der inländischen Anlegerbasis in den USA kam es zu einem erheblichen Anstieg der Positionen in US-Staatsanleihen, die Interbankenmärkte in der EU sind weiterhin dysfunktional, der Anteil italienischer Staatsanleihen in ausländischem Besitz fällt weiter und einige Schwellenländer verringern ihre Abhängigkeit vom US-Dollar."

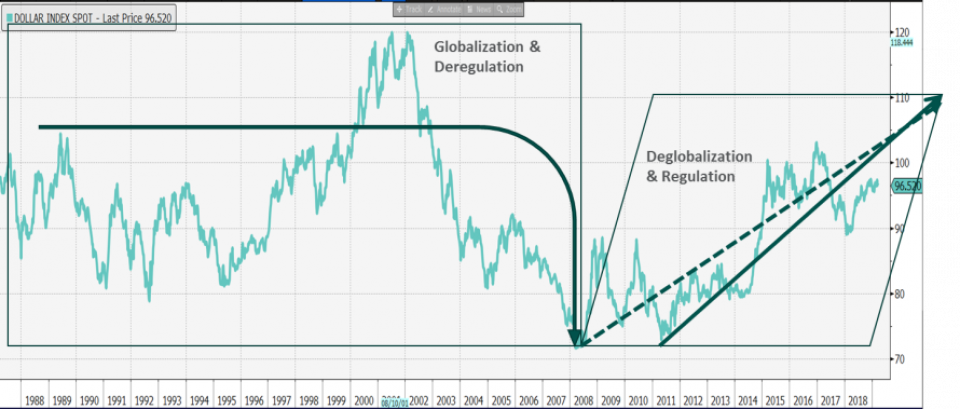

In seinen Augen sollte man auf einen anhaltenden Rückgang der erwarteten Renditen in allen Anleihensektoren von Staats- über Investment-Grade- bis hin zu Hochzinsanleihen gefasst sein. Die positive Dynamik bei Anleihen kehrte vor rund sechs Monaten an die Märkte zurück und habe noch viel Spielraum. Die Deglobalisierung könnte zu einer Fortsetzung des Aufwertungstrends beim US-Dollar führen. Der seitwärts tendierende USD-Index (DXY-Index) war zwischen 2001 und 2007, einer durch rasche Globalisierung und Deregulierung gekennzeichneten Phase, in einer deutlichen Baisse. Der Ausbruch der grossen Finanzkrise lieferte dann ein falsches Signal für eine Trendumkehr. Die eigentliche Umkehr erfolgte erst im Jahr 2011. "Wir erkennen derzeit keine Anzeichen, die dieser Unterstützungstrend für den Dollar ändern könnte", sagt De Coensel.

Die Zentralbanken konkurrierten weiterhin in Bezug auf die Grösse ihrer Bilanz und nicht bei den Zinssätzen. Daher sei die Bewertung der Währungen weniger durch Zinsdifferenzen als vielmehr durch unkonventionelle geldpolitische Strategien beeinflusst. "Unkonventionell wird konventionell. Deshalb plädieren wir unermüdlich dafür, Investments über alle globalen Anleihensektoren hinweg zu diversifizieren. Wir schätzen das Potenzial von Euro-Staatsanleihen und der reifenden europäischen Investment-Grade- und Hochzinsmärkte weiterhin hoch ein. Engagements in mehreren Währungen sollten umsichtig, doch mit Zuversicht eingegangen werden. Global Unconstrained-Anleihen und Schwellenländerstaatsanleihen in Lokalwährungen sind Festzinskomponenten, die einen Hauptfaktor für die Gesamtrendite von Anlegerportfolios ausmachen", schliesst Peter De Coensel seine Einschätzung.