23.04.2024, 10:32 Uhr

Die Aktien von Kühne+Nagel notieren klar im Minus und sind grösste Verlierer im SMI. Die Zahlen für das erste Quartal seien gemischt ausgefallen, meinen Analysten. Daher lösen sich die Vortagesgewinne wieder in...

Werbung

Werbung

Das Thema Inflation dominierte 2021 die Finanzmärkte und dürfte auch 2022 ein wichtiger Renditetreiber bleiben. Für Anleihenanleger gebe es keinen Rundumschutz gegen Inflation, sagt Mark Holman von TwentyFour Asset Management. Es sei unmöglich, das Durationsrisiko völlig aus einem Portfolio auszuschliessen.

In der jährlichen Auswertung der Anlageprognosen von 46 der weltweit grössten Investmentbanken und Vermögensverwalter zählte Bloomberg News 224 Mal das Schlagwort "Inflation". "Covid" kam hingegen nur 26 Mal vor. "Die Studie kam zu dem Ergebnis, dass die steigenden Preise nahezu jedes von den Strategen erwogene Szenario bestimmten", sagt Mark Holman, Partner & Portfolio Manager bei TwentyFour Asset Management, einer Vontobel Asset Management Boutique.

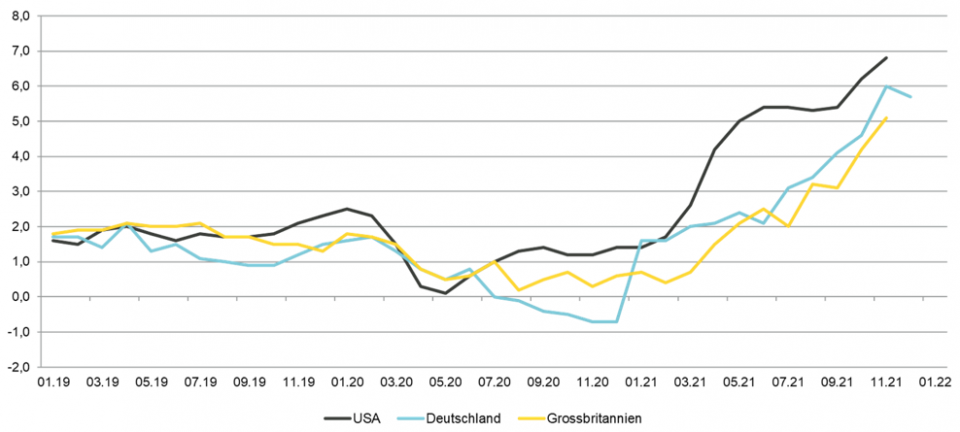

Als sich die Volkswirtschaften 2021 weltweit von den pandemiebedingten Lockdowns im Jahr 2020 erholten, wurde noch diskutiert, inwieweit die Inflation vorübergehender Art sei. Mit den Daten zum Jahresende schien sich diese Frage erledigt zu haben. Im November lag der US-Konsumentenpreisindex (KPI) bei 6,8% und damit den siebten Monat in Folge über 5%. Der britische KPI erreichte ein Zehnjahreshoch von 5,1%, der deutsche 5,2% – den höchsten Wert seit 1992.

"Die bekannte Maxime, Inflation sei schlecht für Anleihen, beruht teils auf der Tatsache, dass Inflation den Wert der Couponzahlungen und des Kapitals schmälert, das Inhaber festverzinslicher Anleihen zurückerhalten. Aus Sicht des Portfoliomanagements besteht die grössere Herausforderung bei steigender Inflation darin, dass sie in der Regel zu Zinsanhebungen führt, die wiederum Konsequenzen für alle Anleihensegmente haben können – von US-Treasuries über High-Yield- bis hin zu Schwellenländer-Anleihen", so Holman.

Die negativen Folgen der Teuerung für einige Anleihen seien unstrittig. Seines Erachtens können aktive Fixed-Income-Fondsmanager, die aus einem globalen Anleihenmarkt mit einem Volumen von über 120 Bio. USD schöpfen, die Auswirkungen der Inflation mit der richtigen Strategie allerdings eindämmen. Deshalb sehen die Experten von TwentyFour Asset Management auch in diesem Umfeld eine Reihe von Renditechancen.

Wie Holman weiter erklärt, sind in der Regel mit Preissteigerungen Verluste bei Staatsanleihen verbunden, etwa bei US-Treasuries, die wiederum Verluste bei Unternehmensanleihen nach sich ziehen können, deren Renditeabstände zu Referenzwerten ("Spreads") zu eng sind, um die Schwäche bei Staatspapieren auszugleichen. Darin bestehe die grösste Inflationssorge von Fixed-Income-Anlegern.

Den Anlegern sei dieses Risiko in der ersten Woche des neuen Jahres jäh bewusst geworden, als die Renditen zehnjähriger US-Treasuries auf ein Neun-Monats-Hoch von 1,73% schossen. Das Protokoll zur Sitzung der US Federal Reserve im Dezember hatte nahegelegt, dass es früher zu Zinsanhebungen kommen könnte als vom Markt eingepreist. "Unseres Erachtens steht diese Entwicklung noch an ihrem Anfang. Angesichts der im Dezember auf 3,9% gesunkenen US-Arbeitslosenquote und der höchsten Teuerung seit 40 Jahren sind die Bedingungen für eine beginnende Straffung seitens der Fed eindeutig gegeben. Die Notenbank steht vor einem Drahtseilakt", betont Holman.

Um der Inflation mit Anleihen zu begegnen, verfolge TwentyFour Asset Management daher zunächst die Strategie, die Duration niedrig zu halten. Zum Teil sei dies über den Portfolioaufbau möglich, indem beispielsweise längerfristige Staatsanleihen ausgeschlossen und Anleihen mit kürzeren Laufzeiten zu Liquiditätszwecken genutzt werden. Die Experten sind aber überzeugt, dass die Renditekurven steigen werden, und halten deshalb eine Absicherung des Zinsengagements, wo angemessen, für eine sinnvolle Lösung, da dies relativ günstig sei. "Unsere bevorzugte Absicherungskurve wäre aufgrund der niedrigen "Carry"-Kosten und angesichts der von uns erwarteten Renditesteigerung bei zehnjährigen britischen Staatsanleihen ("Gilts") auf 1,4% bis Jahresende das Pfund Sterling. Die Euro-Kurve wäre eine gute Alternative, sie ist jedoch unserer Ansicht nach weniger attraktiv", hält Holman fest.

Für Anleihenanleger gebe es keinen Rundumschutz gegen Inflation. Es sei unmöglich, das Durationsrisiko völlig aus einem Portfolio auszuschliessen (sofern man auf Anlagen setzt, die ggf. noch rentabel sind). Inflationsgebundene Staatsanleihen wie US TIPS seien weniger effektiv als erwartet. Die bereits erwähnten taktischen Zinsswaps mögen einen gewissen Schutz vor steigenden Renditekurven bieten. Sie wollen jedoch nach Meinung des Portfolio Managers wohldosiert eingesetzt werden, da eine Zinsabsicherung schnell zur dominanten Position in einem Portfolio werden kann.

"Unsere zweite Strategie besteht daher in der Berücksichtigung von variabel verzinslichen Anleihen, die ein Portfolio keinem zusätzlichen Zinsrisiko aussetzen, da ihre Coupons stets parallel zu den Leitzinsen steigen", so Holman. Dies sollte sich seiner Ansicht nach auch unterstützend auf Leveraged Loans auswirken, ebenso wie auf den gesamten europäischen Markt für Asset Backed Securities (ABS). Für Anleger, die von der Entwicklung dieser beiden Sektoren profitieren wollen, seien europäische Collaterised Loan Obligations (CLOs) im Jahr 2022 die erste Wahl, wobei sich die besten Ergebnisse wahrscheinlich im unteren Bereich des Rating-Spektrums finden. Europäische CLOs mit BB-Rating könnten in diesem Jahr eine Rendite von rund 7% erzielen, die weitestgehend aus dem hier verfügbaren hohen "Carry" bestehe.

Die dritte Strategie besteht im Fokus auf Rendite und Roll-down. Die Rendite kann sich als eine der wirksamsten Waffen im Kampf gegen Inflation erweisen, erläutert Holman weiter. Sie diene der Abfederung des Wertverlusts in einem Portfolio aufgrund steigender Zinsen. Der Roll-down – die natürliche Spread-Verengung bei fällig werdenden Anleihen – könne hingegen das Durationsrisiko in einem Portfolio deutlich senken.

Erwiesenermassen habe die anhaltende Hausse bei Risikoanlagen insgesamt seit dem Höhepunkt der Pandemie vor etwa 18 Monaten die Renditen in vielen Sektoren des Anleihenmarkts gegenüber den Preisen in der Vergangenheit teuer erscheinen lassen. Doch angesichts äusserst robuster Fundamentaldaten halten die Experten von TwentyFour Asset Management dies für gerechtfertigt. Zudem erkennen sie nach wie vor unerschlossene Nischen mit Wertpotenzial.

Darüber hinaus priorisieren sie in diesem Jahr nachrangige Bankanleihen – oder genauer, sogenannte Additional-Tier-1-Anleihen (AT1) – , die von europäischen Banken ausgegeben werden. Banken seien in der Regel gegen Inflation besser gewappnet als andere Branchen und profitierten tendenziell von steigenden Zinsen. Zudem hätten die Banken während der Krise im Jahr 2020 ihre Widerstandsfähigkeit unter Beweis gestellt, als sie trotz des schwierigen Wirtschaftsumfelds ihre Kapitalbasis wahren oder sogar erhöhen konnten. "Gegenwärtig sehen wir eine Vielzahl von gut kapitalisierten Instituten mit AT1-Anleihen, die solide Renditen versprechen. Würden jetzt beispielsweise AT1-Anleihen mit BBB-Rating auf den Markt kommen, ist bei einer Emission von einer Bank mit A-Rating und einer Call-Option von fünf Jahren eine Rendite von nahezu 5% zu erwarten", sagt Holman.

"Unserer Ansicht nach könnten auch Unternehmensanleihen in Hartwährung aus Schwellenländern in diesem Jahr deutlich besser als der Markt abschneiden, da diese in puncto Wachstum und Erträge den Anschluss an die Industrieländer finden dürften. Allerdings könnte diese Chance schnell vorübergehen, sobald die Fed einen gegenüber früheren Aussagen beschleunigten Straffungskurs ein-schlägt", meint der Portfolio Manager weiter. Gemäss dem Jahresausblick von TwentyFour Asset Management sei dies keine Anlageoption für das erste Quartal. Die Marktreaktion auf das erwähnte Protokoll zur Fed-Sitzung habe diese Sichtweise möglicherweise bereits bestätigt. Angesichts einer Indexrendite von 7,4% bei Hochzinsanleihen aus Schwellenländern winkten hier allerdings Chancen für geduldige Anleger mit dem richtigen Timing.

Zum Thema Roll-down: Diese defensive Taktik ist nach Meinung der Experten dann am sinnvollsten, wenn die Märkte gut bewertet sind, also in der Regel in der mittleren bis späten Zyklusphase. Zu Beginn eines Konjunkturzyklus erscheinen die meisten Anlagen gegenüber historischen Durchschnittswerten als günstig. "Dann würden wir üblicherweise eher Anleihen mit längeren Laufzeiten in Erwägung ziehen, um längerfristig höhere Renditen zu sichern. In Bezug auf Anleihen scheint aber bereits die Zyklushälfte erreicht zu sein und über die letzten 18 Monate haben sich die Anleihenkurven am langen Ende abgeflacht. Mit Eintritt in die nächste Phase dieses rasant fortschreitenden Zyklus können wir nun angesichts eingepreister Zinsanhebungen eine Versteilung am kurzen Ende feststellen. Wir gehen deshalb davon aus, dass kurzfristige Anleihen – vor allem solche mit Laufzeiten von drei bis fünf Jahren – Anlegern die höchsten Roll-down-Gewinne bescheren werden. Zu beachten ist jedoch, dass der Fokus auf den Roll-down am kurzen Ende der Kurve nur dann wirklich effektiv ist, wenn die Spreads der Anleihen ausreichen, um die erwarteten Zinssteigerungen zu absorbieren", sagt Holman.