03.08.2026, 13:45 Uhr

Das Handelsvolumen an der Schweizer Börse SIX Swiss Exchange hat im Juli 2026 gegenüber dem Vormonat klar abgenommen. Mit einem Handelsumsatz von rund 104,6 Milliarden Franken sank der Wert gegenüber Juni um 10,4...

Laut der IFZ Retail Banking-Studie 2019 performen Beteiligungstitel von Schweizer Retailbanken mittelmässig gut. Die Inhaber dieser "Volksaktien" verfolgen allerdings nicht immer Renditeziele, sondern schätzen Sonderkonditionen wie die Teilnahme an der Generalversammlung mit Essen und Apéro.

Die IFZ Retail Banking-Studie 2019 beurteilt die langfristige Performance sowie die Rendite-Risiko-Indikatoren der Retailbankentitel als eher mittelmässig. Dieser Befund ist allerdings vor dem Hintergrund der Motivation der Eigner dieser Titel, der eingeschränkten Handelbarkeit und der verfolgten Ziele der Banken, wie zum Beispiel ein breites Aktionariat zu besitzen, zu sehen. In der Studie wurden per Ende 2018 91 Banken berücksichtigt, die hauptsächlich im Schweizer Retail-Geschäft tätig sind.

Die Titel sind bei vielen kleinen Banken sehr breit gestreut und viele Inhaber halten die Titel wohl nicht primär aus Rendite-Überlegungen, sondern verfolgen auch gesellschaftliche oder persönliche Ziele. Zudem dürften auch Sonderkonditionen für Kunden sowie die Teilnahme an der Generalversammlung wichtig sein, stellen die Studienautoren fest. Insbesondere Naturaldividenden wie Apéro, Essen oder Geschenke wurden nicht berücksichtigt. Die entsprechenden Aufwände können bei kleinen Banken substantiell sein und stellen auch eine Form der Ausschüttung dar.

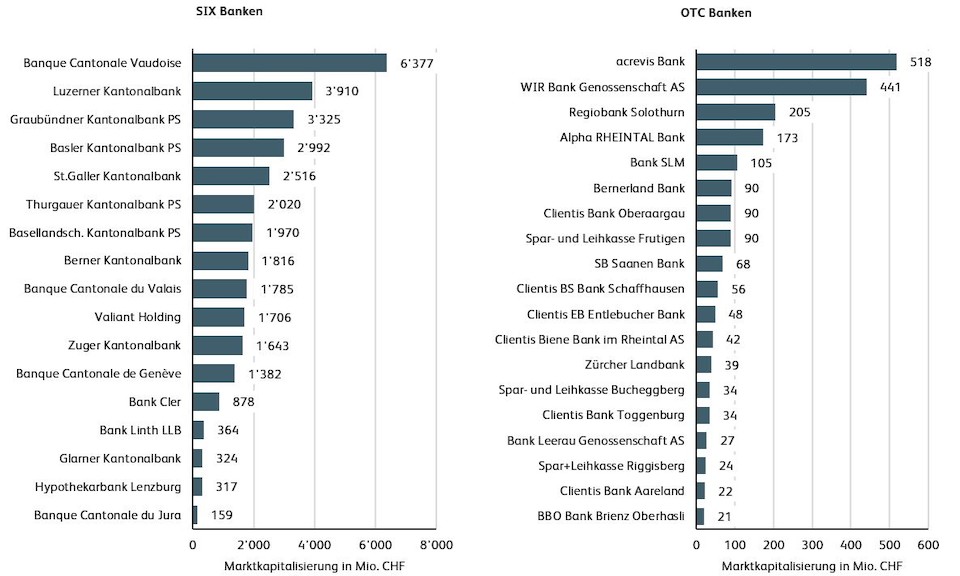

Die Kapitalisierung der kotierten Banken beträgt total 33.5 Milliarden Franken. Die ausserbörslich gehandelten Titel erreichen zusammen lediglich eine Marktkapitalisierung von 2.1 Milliarden Franken. Die enormen Spannweiten bei der Marktkapitalisierung zeugen von der grossen Heterogenität des Schweizer Retailbanken-Marktes. Der höchste Wert errechnet sich bei der Banque Cantonale Vaudoise mit 6.4 Milliarden Franken, der tiefste bei der BBO Bank Brienz Oberhasli mit 21 Millionen Franken.

Aufgrund der oft geringen Marktkapitalisierung sind die meisten Beteiligungstitel vornehmlich für private Anleger interessant und werden von institutionellen Investoren kaum berücksichtigt. Dies umso mehr, weil bei vielen Banken nur ein Teil der Aktien frei gehandelt wird (Free Float). Eine Analyse der Handelsvolumen zeigt zudem, dass die Liquidität bei vielen Beteiligungstiteln tief ist. Nur gerade bei 11 der analysierten 36 Titel lag der Anteil der im Jahr 2018 gehandelten Titel bei mehr als 5% der total ausgegebenen Aktien.

Die frei handelbaren Beteiligungstitel der Schweizer Retailbanken sind sehr breit im Publikum gestreut. Die Banken haben – nicht zuletzt auch aus Gründen der Kundenbindung – grosses Interesse an einer möglichst breiten Basis an Kleinaktionären. Zahlreiche Titel können dabei als regelrechte "Volksaktien" bezeichnet werden. So hat die Berner Kantonalbank rund 55’000 Aktionärinnen und Aktionäre. Aber selbst Kleinbanken sind breit abgestützt und besitzen meist mehr als 2’000 Inhaberinnen und Inhaber von Aktien, PS oder Anteilscheinen, was auf eine starke lokale Verankerung hindeutet.

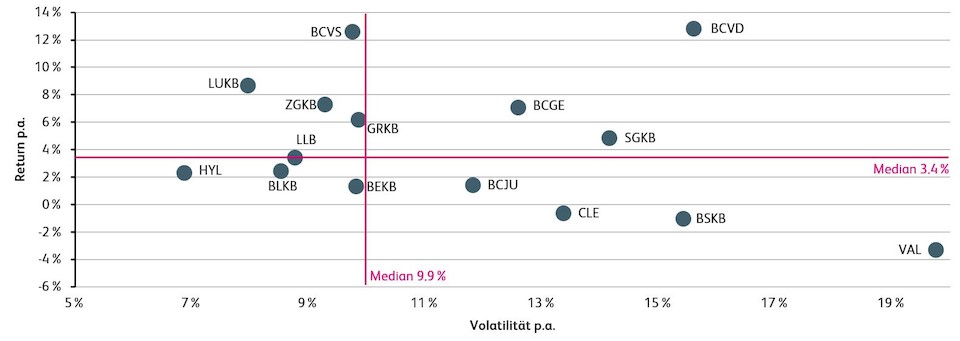

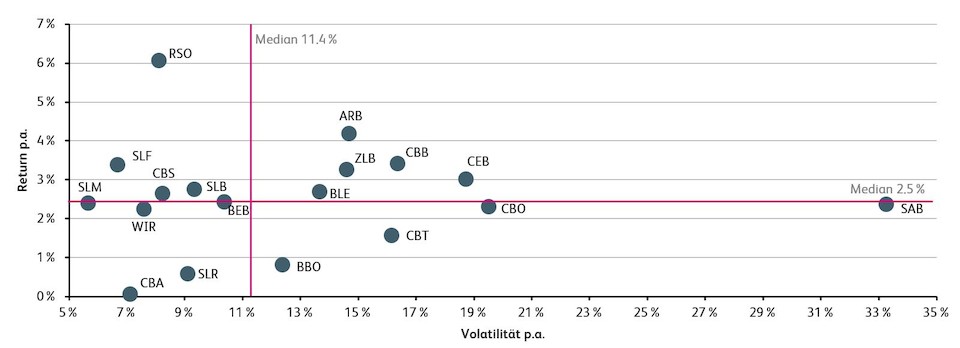

Die folgenden Abbildungen zeigen die Risiko-Rendite-Profile der untersuchten Titel. Die durchschnittliche Rendite der börsenkotierten Titel lag von 2008 bis 2018 bei 4.4% pro Jahr (Median: 3.4%). Die ausserbörslich gehandelten Titel erreichten im Durchschnitt eine Rendite von lediglich 2.6% (Median 2.5%). In der gleichen Zeit stieg der Swiss Performance Index (SPI) pro Jahr um 8%. Die Rendite der Retailbankentitel lag damit in den letzten zehn Jahren deutlich unter jener des gesamten Schweizer Aktienmarktes.

Die Risiko-Rendite-Profile der einzelnen Banken unterscheiden sich stark. Von Interesse sind vor allem diejenigen Titel, die bei vergleichsweise tiefem Risiko (Volatilität) eine hohe Rendite ausweisen konnten. Bei den börsenkotierten Banken in Abbildung 2 sticht vor allem die Banque Cantonale du Valais hervor, welche über zehn Jahre fast die gleiche Jahresrendite ausweist, wie die Banque Cantonale Vaudoise (12.6% vs. 12.8%), dies jedoch bei viel tieferer Volatilität (9.8% vs. 15.6%).

Die Datenlage lässt bei den börsenkotierten Retailbanken-Titel auch eine Analyse über fünfzehn Jahre zu. Unter Einbezug dieser Zeitperiode, welche noch vor der letzten Finanzkrise startet, schlossen die Retailbanken-Titel mit einer Jahresrendite von 6.8% leicht besser ab als der SPI (6.2%). In dieser langen Frist sind die Wertzuwächse durchaus beachtlich. Bei der Banque Cantonale Vaudoise hätte sich der Wert einer Investition im Jahr 2003 von 100 auf 800 Franken erhöht.

Für die zukünftige Entwicklung der ausserbörslich gehandelten und kotierten Titel wird vor allem entscheidend sein, wie die Banken mit den grossen Herausforderungen im Bereich der Digitalisierung sowie den sinkenden Zinsmargen (bei hoher Abhängigkeit vom Hypothekargeschäft) umgehen werden.