23.07.2026, 09:13 Uhr

Der Derivate-Spezialist Leonteq hat im ersten Halbjahr 2026 die Rückkehr in die Gewinnzone geschafft. Der Konzerngewinn stieg um 37 Prozent auf 12,7 Millionen Franken. Wachstum in allen Regionen und ein konsequentes...

Der Anlageerfolg der Schweizer Pensionskassen im Jahr 2023 setzt sich im laufenden Jahr fort. In den ersten acht Monaten verbuchten sie eine Rendite von 6.1 Prozent. Der durchschnittliche Deckungsgrad verbesserte sich von 107.6 per Ende 2023 auf 112.6 Prozent per Ende August 2024. Das Vorsorgekapital der Arbeitnehmenden wurde 2023 mit 2.3 Prozent verzinst.

Mit der erfreulichen Rendite der Kapitalanlagen von 6,1 Prozent in den ersten acht Monaten 2024 knüpfen die Schweizer Pensionskassen an den Erfolg des Vorjahres an (5,2 Prozent), freut sich der Versicherungsberater Complementa in seiner regelmässig publizierten Pensionskassen-Studie «Risiko Check-up». Dies spiegle sich positiv in der Wertschwankungsreserve: Der kapitalgewichtete Deckungsgrad stieg von 104,0 Prozent per Ende 2022 auf 107,6 Prozent per Ende 2023 und jetzt auf 112,6 Prozent per Ende August 2024.

Dadurch habe sich auch das Bild der Kassen in Unterdeckung verändert: Die Zahl der Kassen in Unterdeckung ist innert Jahresfrist von 8,8 Prozent auf 5,1 Prozent gesunken. Gemessen am Deckungskapital machen diese Kassen immerhin gut 16% der Vorsorgekapitalien aus.

Von den guten Renditen profitieren laut Complementa auch die Destinatäre: 2023 verzinsten Pensionskassen das Vorsorgekapital der Arbeitnehmenden im Beitragsprimat mit durchschnittlich 2,3 Prozent. Dabei gewähren rund 84 Prozent der Pensionskassen eine Zusatzverzinsung (Verzinsung über dem BVG-Minimum von 1,0 Prozent).

Auch der technische Zinssatz klettert. Lag er Ende 2021 noch bei 1,61 Prozent, sind es aktuell 1,76 Prozent. Entsprechend sinken die Vorsorgekapitalien der Rentnerinnen und Rentner und die vom technischen Zinssatz abhängigen technischen Rückstellungen, was ebenfalls zu einem positiven Effekt auf den Deckungsgrad führt.

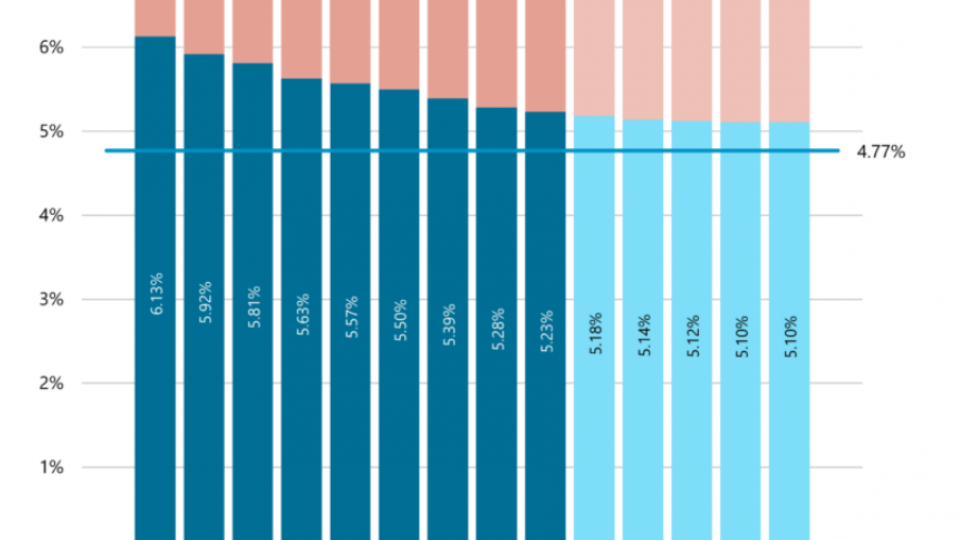

Der Umwandlungssatz hingegen fällt weiter. 2024 werden Sparguthaben im Alter 65 mit durchschnittlich 5,23 Prozent in eine Rente umgewandelt. Durch das Anrechnungsprinzip entfernen sich die Pensionskassen weiter vom BVG-Mindestumwandlungssatz von 6,8 Prozent, der weder der gestiegenen Lebenserwartung noch dem aktuellen Zinsniveau ausreichend Rechnung trägt. Ein zu hoch angesetzter Umwandlungssatz führt zu Pensionierungsverlusten. Pensionskassen haben für die nächsten fünf Jahre bereits weitere Reduktionen beschlossen, um dieser Umverteilung entgegenzuwirken. Dadurch dürfte der durchschnittliche Umwandlungssatz bis 2029 auf 5,10 Prozent sinken.

Das aktuelle Zinsumfeld nehmen einige Pensionskassen zum Anlass, ihre strategische Vermögensallokation zu überprüfen. So geben in diesem Jahr rund 15 Prozent der Pensionskassen an, ihre Obligationenbestände (in Anlagequalität) erhöhen zu wollen. Dabei besteht eine leichte Präferenz für Obligationen in Schweizer Franken im Vergleich zu Obligationen in Fremdwährung. Diese geplanten Veränderungen spiegeln sich teilweise bereits in den Zahlen per Ende 2023.

Mit einem Anteil von 31,6% erreichen die festverzinslichen Anlagen 2023 zwar einen neuen Tiefststand seit Beginn der Datenerhebung. Der Rückgang im vergangenen Jahr ist aber geringer als in den Vorjahren und betrifft hauptsächlich Fremdwährungsanleihen. Demgegenüber ist der Anteil an Schweizer Franken Obligationen im letzten Jahr leicht angestiegen.

Dank der guten Renditen an den Märkten ist der Aktienanteil wieder deutlich gestiegen. Es zeigt sich, dass die Pensionskassen sogar leichte Verkäufe tätigten, um den Anstieg zu dämpfen, schreibt Complementa im «Risiko Check-up». Zudem investieren Pensionskassen nach wie vor einen grossen Teil des Vermögens in Immobilien. Aktuell liegt die Quote bei 22,9 Prozent (Vorjahr: 24,0 Prozent). Der Rückgang ist nicht auf Verkäufe, sondern primär auf die Performance-Effekte des restlichen Vermögens zurückzuführen.

Rund 80 Prozent der Pensionskassen investieren in Alternative Anlagen. Ende 2023 machen Alternative Anlagen (inkl. Infrastruktur) 9,7 Prozent des Gesamtvermögens aus. Neben Private Equity-Anlagen erfreuen sich auch Infrastrukturanlagen grosser Beliebtheit. In dieser Subkategorie war in den letzten Jahren ein deutliches Wachstum zu verzeichnen. Dies ist nebst Aufstockungen auch auf Neuinvestitionen zurückzuführen. So legen aktuell rund 50 Prozent der Pensionskassen einen Teil des Geldes in Infrastrukturanlagen an.

Fast die Hälfte der Pensionskassenvermögen ist im Ausland investiert. Vorsorgeeinrichtungen sichern im Schnitt ungefähr zwei Drittel der Währungsrisiken ab. Die Fremdwährungsquote (nach Absicherung) liegt bei 17,6 Prozent.

Die Vermögensverwaltungskosten liegen 2023 mit 0,42 Prozent tiefer als im Vorjahr, während die Kostentransparenzquote konstant 99,7 Prozent beträgt. Die Höhe der Kosten hängt zu einem grossen Teil vom Anlagemix ab. So sind liquide Anlagen (z.B. Aktien) günstiger als illiquide Anlagen (z.B. direkte Immobilien) umsetzbar. Dadurch gibt es Unterschiede innerhalb des Teilnehmerfeldes. Die Kostenquoten bewegen sich zwischen 0,2 und 0,9 Prozent (5%- und 95%-Quantil).

In der kurzfristigen Betrachtung wie bspw. 2022 können die illiquiden Produkte helfen, die Kursverluste zu verringern. Über eine längerfristige Beobachtungsperiode (seit 2013) zeigen sowohl Kassen mit hoher Kostenquote (>0,75 Prozent) als auch solche mit tiefer Kostenquote (<0,25 Prozent) dieselbe durchschnittliche jährliche Rendite von 3,7 Prozent.

Der «Risiko Check-up» 2024, der auf einem Datenkorpus von 445 Pensionskassen mit Vermögenswerten von 810 Milliarden Franken basiert, zeigt ausserdem die hohe Bedeutung von Asset Liability Management-Studien (ALM-Studien) auf. Eine sorgfältige Ausarbeitung der Anlagestrategie im Rahmen einer Asset Liability Management-Studie (ALM-Studie) ergibt sich laut Complementa nicht nur aus dem Aufgabenkatalog des Stiftungsrates, sondern auch aus dem hohen Einfluss, den die gewählte Anlagestrategie auf die Rendite- und Risikoeigenschaften der umgesetzten Portfolios hat. In der Regel führen Pensionskassen alle drei bis fünf Jahre eine ALM-Studie oder eine Asset-Only-Studie durch.

Die Umfrage zeigt, dass die Standortbestimmung und die interne Vorgabe zur periodischen Durchführung einer ALM-Studie als wichtigste Motivation angesehen werden. Darüber hinaus werden auch signifikante passivseitige Veränderungen (z.B. technische Parameter oder Versichertenbestand) als auch aktivseitige Veränderungen (z.B. Zinsumfeld, Risikoprämien) als wichtige Beweggründe des ALM-Zyklus hervorgehoben.