09.09.2025, 11:28 Uhr

Die 31. Complementa Pensionskassenstudie zeigt einen klaren Trend: Der Aktienanteil klettert auf ein Rekordhoch, während die Obligationenbestände den tiefsten Wert seit Beginn der Datenerhebung erreichen.

Trotz geopolitischer Spannungen, US-Zollschocks und der Abwertung des US-Dollars haben die Schweizer Pensionskassen 2025 ein starkes Anlagejahr abgeschlossen. Die Vorsorgeeinrichtungen erzielten eine Durchschnittsrendite von 6,4 Prozent und schrieben dem Sparkapital der Versicherten so viel gut wie seit einem Vierteljahrhundert nicht mehr. Das geht aus der neuen Pensionskassenstudie «Risiko Check-up 2026» von Complementa hervor.

Die Schweizer Pensionskassen sind in einer beneidenswerten Verfassung. Die durchschnittliche Verzinsung der Sparkapitalien im Beitragsprimat lag 2025 bei 4,3 Prozent – mehr als das Dreifache des vom Bundesrat festgelegten BVG-Mindestzinssatzes von 1,25 Prozent. Es ist der zweite Höchstwert in Folge und nach Angaben der Studienverfasser der höchste Stand der vergangenen 25 Jahre. Zum Vergleich: Im langfristigen Mittel der letzten zwei Jahrzehnte verzinsten die Kassen die Altersguthaben mit lediglich 2,4 Prozent pro Jahr. Das schreibt die Beratungsgesellschaft Complementa in ihrer Pensionskassenstudie «Risiko Check-up 2026».

Die 6,4-Prozent-Rendite der Schweizer Pensionskassen liegt deutlich über dem 20-Jahres-Schnitt von 3,5 Prozent. Bemerkenswert ist das Ergebnis vor dem Hintergrund eines herausfordernden Marktumfeldes: anhaltender Ukraine-Krieg, der erste Angriff auf den Iran, einschneidende US-Zölle, eine starke Dollar-Abwertung sowie eine global erhöhte Inflation und steigende Staatsverschuldung.

Die Wirkungskraft des sogenannten dritten Beitragszahlers – der Anlageerträge – wird in den Studienzahlen besonders deutlich. Bei einem Vermögen der zweiten Säule von rund 1'220 Milliarden Franken (gemäss BFS-Pensionskassenstatistik 2024) entspricht die 2025er-Rendite einem Anlageertrag von 78 Milliarden Franken. Damit übertrifft der Kapitalmarkt-Beitrag die kumulierten Beiträge von Arbeitgebenden und Arbeitnehmenden, die im Vorjahr bei rund 67 Milliarden Franken lagen. Selbst auf Basis der durchschnittlichen Langzeitrendite von 3,5 Prozent generieren die Vorsorgeeinrichtungen jährlich rund 42 Milliarden Franken zusätzlich zu den ordentlichen Lohnbeiträgen – eine Grössenordnung, die der gesamten Einnahmenseite der ersten Säule (54 Milliarden Franken im Jahr 2024) bereits nahekommt.

Das positive Anlagejahr hat die Reserven der Vorsorgewerke spürbar gestärkt. Der kapitalgewichtete Deckungsgrad stieg innert Jahresfrist um 2,7 Prozentpunkte auf 114,5 Prozent per Ende 2025. Der Anteil der Pensionskassen in Unterdeckung sank weiter auf 1,9 Prozent; gemessen am Deckungskapital halten diese Kassen 7,6 Prozent der Vorsorgegelder. Beides sind laut Complementa die niedrigsten Werte seit Beginn der Datenerhebung vor 32 Jahren.

Im Vermögensmix setzt sich die Verschiebung weg von festverzinslichen Anlagen ungebremst fort. Aktien legten 2025 um 1,4 Prozentpunkte auf 33,9 Prozent zu und sind damit das zweite Jahr in Folge die grösste Anlageklasse. Die Quote der festverzinslichen Anlagen ohne Liquidität sank um rund 1,9 Prozentpunkte auf 29,2 Prozent – ein neuer Tiefststand seit Beginn der Aufzeichnungen.

Tiefe Frankenzinsen, hohe Kosten für die Währungsabsicherung sowie die global gestiegene Staatsverschuldung gelten als Bremsklötze für Bondallokationen. Hinzu kommt, dass viele Obligationen-Subkategorien nach Berücksichtigung der Hedging-Kosten nahe null oder negativ rentieren.

Bei Immobilien hat sich die Quote mit 22,5 Prozent gegenüber dem Vorjahr kaum verändert. Zwar bauten die Pensionskassen ihre Immobilienbestände in absoluten Zahlen weiter aus, der Performance-Schub der Aktien überlagerte den Effekt jedoch. Verschärft wird die Situation durch einen wachsenden Anlagenotstand bei Schweizer Wohnimmobilien: Geeignete Objekte und Anlagegefässe mit hohem Schweizer Wohnbau-Anteil sind zunehmend schwer zu zeichnen.

Vier von fünf Pensionskassen halten alternative Anlagen, deren Anteil per Ende 2025 bei 9,9 Prozent des Gesamtvermögens lag. Wichtigste Subkategorie bleibt Infrastruktur mit 2,7 Prozent, gefolgt von Private Equity mit leicht rückläufigen 2,5 Prozent.

Die Internationalisierung der Portfolios bleibt hoch: 49,3 Prozent der Vermögen sind im Ausland investiert. Im Schnitt sichern die Pensionskassen rund zwei Drittel ihrer Fremdwährungsrisiken ab. Die effektive Fremdwährungsquote nach Absicherung liegt bei 18,6 Prozent – trotz Dollar-Schwäche praktisch auf Vorjahresniveau.

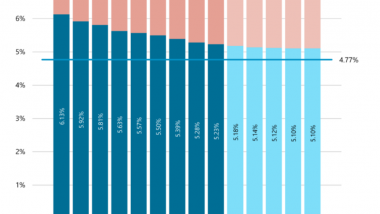

Der durchschnittlich gemeldete Umwandlungssatz für das laufende Jahr liegt bei 5,19 Prozent, ein leichter Rückgang um 0,03 Prozentpunkte. Laut Studie wird der Satz in den kommenden fünf Jahren nur noch sehr geringfügig sinken. Vergangene Senkungen waren laut Complementa wegen der gestiegenen Lebenserwartung und des tiefen Zinsniveaus notwendig; ohne sie hätten jüngere Jahrgänge indirekt eine niedrigere Verzinsung in Kauf nehmen müssen.

Auch der jüngste Aufwärtstrend bei den technischen Zinssätzen ist gestoppt: Der Durchschnittswert liegt Ende 2025 bei 1,72 Prozent, nach 1,80 Prozent ein Jahr zuvor.

Mit dem zweithöchsten Deckungsgrad der letzten zwei Jahrzehnte sind die Vorsorgeeinrichtungen ins Anlagejahr 2026 gestartet. Der freundliche Jahresauftakt wurde Ende Februar durch den Ausbruch des Iran-Krieges und die Sperrung der Strasse von Hormus im März getrübt. Volatile Nachrichtenlagen rund um den Konflikt und mögliche Friedensverhandlungen bewegen Ölpreis, Aktienmärkte und Inflationserwartungen kräftig. Erhöhte Energiepreise und höhere Inflation dürften in mehreren Ländern zusätzlich auf Wirtschaft und Staatshaushalte drücken.

Trotz dieses Umfelds rentieren die Schweizer Pensionskassen bis Ende April 2026 mit 1,9 Prozent positiv. Der Deckungsgrad kletterte weiter auf 115,9 Prozent.

Neben den geopolitischen Risiken bleiben strukturelle Themen auf der Traktandenliste: hohe Absicherungskosten bei Fremdwährungsanlagen, der Anlagenotstand bei Schweizer Wohnimmobilien und eine zunehmende Titelkonzentration in den globalen Aktienindizes. Die Studienleitung um Andreas Rothacher, Oliver Gmünder und Ueli Sutter sieht die Schweizer Pensionskassen dank gestärkter Reserven und krisengetesteter Anlagestrategien dennoch gut für volatile Märkte gewappnet.