02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

«Mit unseren neuen Bonds-ETFs können Anlegerinnen und Anleger ihr Anleihe-Exposure noch genauer abstimmen und ihr Portfolio durch ein unbeständiges Marktumfeld steuern», schreibt Suparna Sampath, Fixed Income Product Specialist bei Vanguard Europe.

Vanguards Analysen lassen in den kommenden Jahren ein positives Umfeld für Anleihen erwarten. Zwar haben die Zentralbanken inzwischen einen Zinssenkungszyklus eingeleitet, «wir gehen jedoch weiterhin davon aus, dass sich die Zinsen auf einem höheren Niveau einpendeln werden als in den Zehnerjahren – und höhere Zinsen sind ein guter Ausgangspunkt für solide Anleiherenditen», erläutert die Expertin.

Die Aktienprognosen seien dagegen zurückhaltender, insbesondere aufgrund der wachsenden Spannungen zwischen Kursmomentum und Überbewertungen. Die Kurse von US-Aktien und vor allem von Technologie-Unternehmen seien nur unter perfekten Bedingungen gerechtfertigt und daher anfällig für negative Überraschungen; hohe Bewertungen und wachsende politische Risiken haben bereits zu Beginn des Jahres zu Volatilitätsausschlägen geführt.

Vanguard will Anlegerinnen und Anlegern die passenden Instrumente zum Aufbau langfristiger Portfolios an die Hand geben und ihnen helfen, ihr Portfolio durch ein kurzfristig volatiles Marktumfeld zu steuern. Daher hat der Vermögensverwalter sein bestehendes Angebot an Anleihe-ETFs um drei neue Fonds erweitert:

Vanguard Global Government Bond UCITS ETF

Vanguard EUR Corporate 1-3 Year Bond UCITS ETF

Vanguard EUR Eurozone Government 1-3 Year Bond UCITS ETF

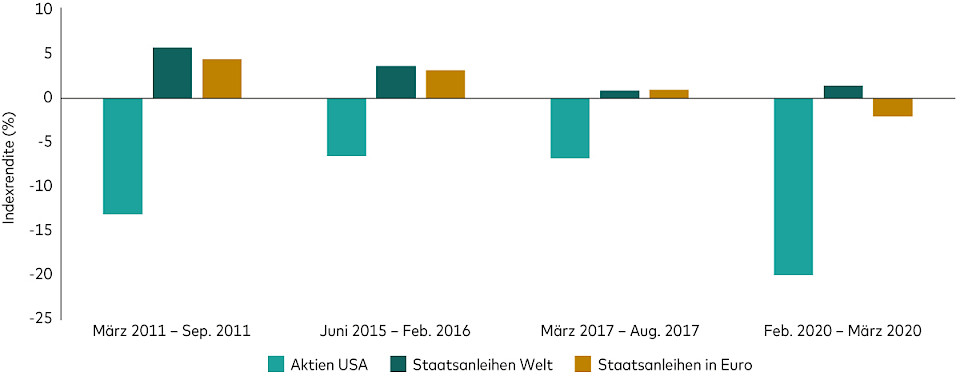

Die globalen Staatsanleihemärkte zeichnen sich unter anderem durch Diversifizierung aus – und die sei in dem aktuellen Marktumfeld besonders wichtig. Aufgrund der Korrelationen zwischen Aktien und Anleihen können Anlegerinnen und Anleger ihr Portfolio mit einem Core Exposure aus globalen Staatsanleihen gegen Aktienmarktvolatilität absichern.

Beispielsweise beträgt die Korrelation zwischen Euro-Staatsanleihen und der wichtigsten US-Aktienbenchmark, dem S&P 500 Index, 1,6 , und mit globalen Staatsanleihen nähert man sich sogar einer Nullkorrelation (0,02). Der Grund für die schwache Beziehung zwischen globalen Staatsanleihen und Aktienkursbewegungen sind US-Treasuries, die in einem globalen Staatsanleiheportfolio enthalten sind und nach wie vor als sicherer Hafen gelten.

In der Vergangenheit konnten globale Staatsanleihen in Phasen grösserer Kursverluste an den Aktienmärkten Risiken reduzieren und haben in den meisten Fällen zudem eine geringfügig höhere Rendite abgeworfen als Euro-Staatsanleihen.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge. Die Wertentwicklung eines Index ist keine exakte Darstellung einer bestimmten Anlage, da Anlegerinnen und Anleger nicht direkt in einen Index investieren können.

Quelle: Vanguard. Die einzelnen Assetklassen werden durch folgende Indizes (in Klammern) dargestellt: Aktien (S&P 500), globale Staatsanleihen (Bloomberg Global Treasuries Developed Countries Float-Adjusted Index Hedged EUR), Euro-Staatsanleihen (Bloomberg Global Aggregate EUR Government Float Adjusted Total Return Index Hedged EUR). Renditen in Landeswährung bei Wiederanlage der Erträge.

Anleihen mit kurzer Laufzeit reagieren weniger empfindlich auf Zinsänderungen als langfristige Anleihen und sind daher unter Umständen eine sinnvolle Ergänzung für Anlegerinnen und Anleger, die ihr Anleihe-Exposure noch genauer abstimmen möchten.

Die Europäische Zentralbank (EZB) hat ihren Leitzins gesenkt, die Konjunkturdaten tendieren seit zwei Jahren nach unten, die Inflation ist gesunken und auch das Wachstum lässt in einigen Bereichen nach. Zuletzt ist dieses Bild jedoch ins Wanken geraten: Die Märkte erwarten nun, dass die EZB einen restriktiveren Kurs einschlägt, zumal mit den Staatsausgaben auch die Wachstumsraten steigen könnten.

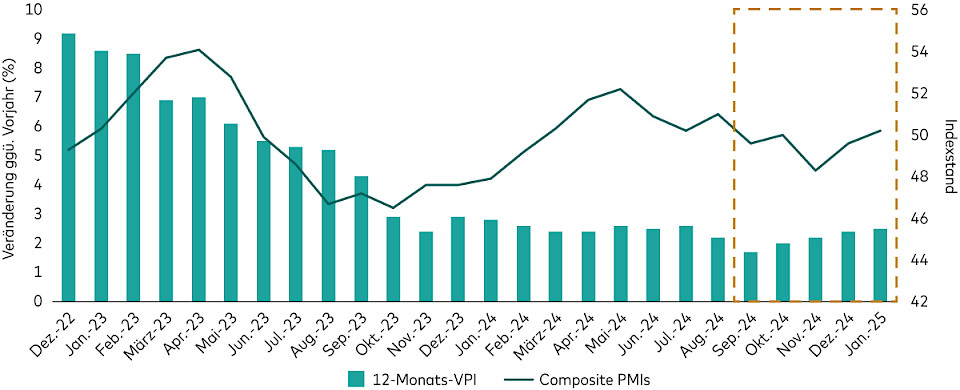

In volatilen Marktphasen können Anleihen mit kurzer Laufzeit ein Portfolio absichern. Tatsächlich sind in den letzten Monaten sowohl der 12-Monats-Verbraucherpreisindex (VPI) als auch der 12-Monats-Einkaufsmanagerindex (PMI) gestiegen, wie die nachstehende Grafik zeigt. Zudem haben die Anleihemärkte mit steigenden Effektivzinsen auf die geplante Haushaltsausweitung in Deutschland reagiert.

Quelle: Bloomberg. Linke Seite: Kern-Verbraucherpreisindex der Währungsunion von Eurostat (Monetary Union Index of Consumer Prices), ggü. Vj, nicht saisonbereinigt; Daten für den Zeitraum vom 31. Dezember 2022 bis 31. Januar 2025. Rechte Seite: HCOB (Hamburg Commercial Bank) Eurozone Composite PMI SA, Daten für den Zeitraum vom 30. September 2024 bis 31. Januar 2025.

In diesem Zeitraum hätten Anlegerinnen und Anleger – gemessen an Rendite und Volatilität – mit ein- bis dreijährigen Euro-Staatsanleihen bessere Ergebnisse erzielt als mit einem Exposure auf alle Laufzeiten. Euro-Staatsanleihen mit kurzer Laufzeit könnten also eine Möglichkeit sein, ein Portfolio gegen kurzfristige Zinsvolatilität abzusichern.

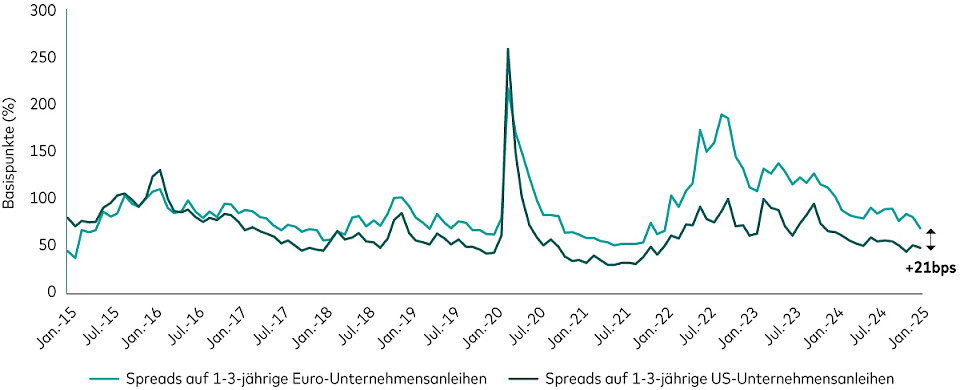

Für Anlegerinnen und Anleger, die höhere Renditen anstreben, könnten laut der Expertin Euro-Unternehmensanleihen mit kurzer Laufzeit interessant sein. Wie das nachstehende Diagramm zeigt, werfen kurzfristige Euro-Unternehmensanleihen weiterhin höhere Kreditrisikoaufschläge ab als äquivalente US-Unternehmensanleihen. Dieser höhere Spread sei im Vergleich zum Universum als Ganzes, also Anleihen des gesamten Laufzeitenspektrums, noch attraktiver, zumal die Risikoaufschläge insgesamt deutlich gesunken sind. Euro-Unternehmensanleihen mit kurzer Laufzeit zeichnen sich durch dieselben soliden Fundamentaldaten aus, bieten jedoch attraktivere Bewertungen.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge. Die Wertentwicklung eines Index ist keine exakte Darstellung einer bestimmten Anlage, da Anlegerinnen und Anleger nicht direkt in einen Index investieren können. Quelle: Vanguard; Stand: 31. Januar 2025. Referenzindizes sind der durchschnittliche optionsbereinigte Spread des Bloomberg Euro Corporate 500 1-3Y Index und des Bloomberg US Corporate 1-3 Yr Index.

Auch unter dem Gesichtspunkt der Diversifizierung können Euro-Unternehmensanleihen mit kurzer Laufzeit interessant sein. In den letzten zehn Jahren ist die Zahl der Unternehmen, die Anleihen mit kurzer Laufzeit begeben, deutlich gestiegen. Im Januar 2025 enthielt der Bloomberg Euro Corporate 500 1-3Y Index daher mehr als 500 Unternehmen, wobei auf keinen Emittenten unter den Top 10 mehr als 2 Prozent des Index entfielen. Das bedeutet: Die Wertentwicklung des Index wird – anders als bei einem Index mit weniger Komponenten – tendenziell weniger von den Anleihen eines einzelnen Emittenten beeinflusst.

Wer über eine Anlage in Anleihen mit kurzer Laufzeit nachdenkt, sollte auch die längerfristigen Auswirkungen bedenken – insbesondere im Hinblick auf den Zinseszinseffekt. «Anleihen mit kurzer Laufzeit unterscheiden sich von Barmitteln unter anderem dadurch, dass sie im Kurs steigen können, was zu höheren Gesamtrenditen führen kann. Anlegerinnen und Anleger sollten die Wirkung des Zinseszinseffekts nicht unterschätzen, wenn sie darüber nachdenken, wie Euro-Unternehmensanleihen mit kurzer Laufzeit ihr Portfolio langfristig ergänzen können», so das Fazit.

Weitere Informationen finden Sie hier