18.06.2026, 08:50 Uhr

Die radikale Wohnschutz-Initiative im Kanton Zürich ist zwar abgelehnt worden, der moderate Gegenvorschlag wurde jedoch angenommen. Die marktwirtschaftliche Mietzinsbildung bleibt im Kern erhalten. Dennoch spricht...

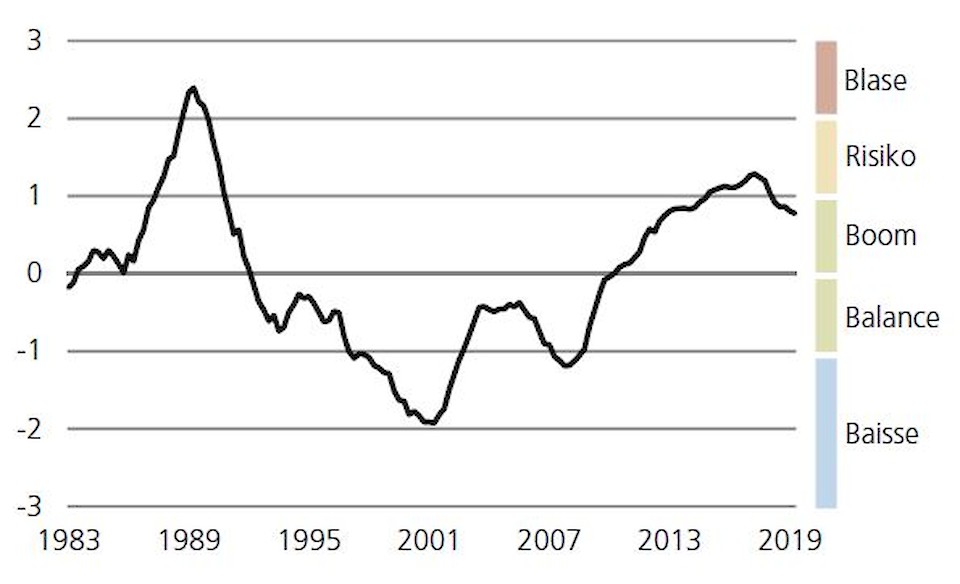

Der UBS Swiss Real Estate Bubble Index für das zweite Quartal 2019 ist gegenüber dem Vorquartal leicht zurückgegangen. Nahe dem Blasen-Niveau liegt nach wie vor das Verhältnis von Eigenheimpreisen zu Jahresmieten.

Der UBS Swiss Real Estate Bubble Index steht nach einem leichten Rückgang bei einem Wert von 0,78 Indexpunkten. Damit liegt der Index 0,22 Punkte unter dem Risikobereich (1-2 Indexpunkte). Das letzte Mal lag er im ersten Quartal 2018 leicht über der Marke 1. Das Höchst hatte der Index im zweiten Quartal 2017 mit 1,29 Indexpunkten erreicht, seither ist er kontinuierlich gefallen.

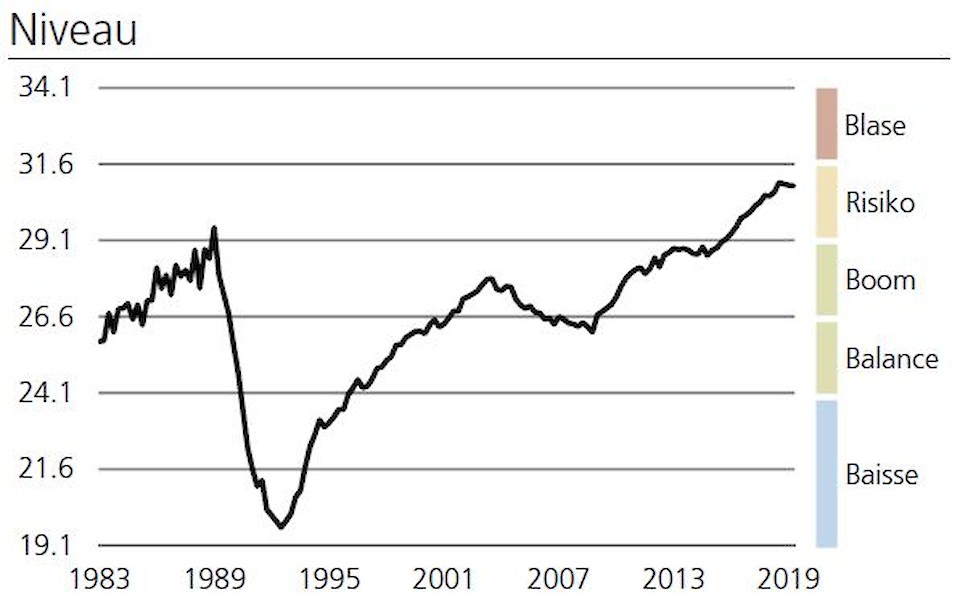

Die inserierten Eigenheimpreise waren im vergangenen Quartal weiterhin rückläufig. Angesichts der ebenfalls leicht fallenden Mieten blieb das Preis-Miet-Verhältnis nahezu unverändert: Im 2. Quartal 2019 waren 31 Jahresmieten nötig, um ein vergleichbares Eigenheim zu erwerben. Dieser Wert liegt aber nach wie vor im oberen Risikobereich. Ein überdurchschnittlich hohes Niveau des Kauf-zu-Mietpreisverhältnisses deutet laut UBS auf eine hohe Abhängigkeit von anhaltend tiefen Zinsen hin oder impliziert Erwartungen künftiger Preissteigerungen.

Das Preis-Einkommensverhältnis fiel das achte Quartal in Folge und liegt jetzt unmittelbar unter dem Risikobereich. Für den Erwerb eines Eigenheims im mittleren Preissegment wurden noch knapp 6,4 Jahreshaushaltseinkommen benötigt. Der Indikator zeigt, ob die Preisentwicklung des Eigenheimmarkts durch eine Veränderung der Haushaltseinkommen getragen ist. Eine Abkoppelung der Preise von den durchschnittlichen Haushaltseinkommen kann als Signal für Zinsrisiken interpretiert werden. Wie die UBS-Experten weiter anmerken, ist die Dynamik bei der Hypothekarvergabe, angetrieben durch die zunehmend attraktiveren Finanzierungsbedingungen, leicht höher als vor einem Jahr.

Keine Warnsignale sendet derzeit der Wert des Hypothekarvolumens im Verhältnis zum verfügbaren Einkommen der privaten Haushalte aus, da der Indikator deutlich unter dem Risikobereich liegt. Ein starkes Wachstum der Hypothekarverschuldung wäre ein klares Anzeichen für eine Überhitzung des Eigenheimmarkts. Zudem verstärkt eine hohe Haushaltsverschuldung im Falle eines Zinsanstiegs oder einer Korrektur der Eigenheimpreise die negativen Konsequenzen für die Volkswirtschaft.

Gemäss der regionalen Gefahrenkarte von UBS, die sich auf das lokale Preis-Einkommensverhältnis, das lokale Preis-Mietverhältnis sowie die langfristige Preisentwicklung bei Eigenheimen stützt, liegen die grössten Ungleichgewichte im Raum Zürich und der Zentralschweiz. Aber auch im Raum Basel, Lausanne und Lugano bestehen erhöhte Ungleichgewichte.