16.07.2026, 15:20 Uhr

Das Anlagesystem, das vier Jahrzehnte lang Renditen erwirtschaftete, ist vorbei. Zu diesem Schluss kommt Nadège Dufossé, Global Head of Multi-Asset bei Candriam, in ihrer aktuellen Analyse zur strategischen Asset...

Während börsenkotierte Unternehmen auf geopolitische Schocks mit nervösen Ausschlägen reagieren, rücken private Anlageklassen als stabilisierende Komponente institutioneller Portfolios wieder in den Vordergrund, schreibt Schroders Capital in einer Analyse.

Die Eskalation im Nahen Osten hat institutionelle Anleger erneut daran erinnert, wie schnell externe Schocks klassische Aktien- und Anleihenportfolios aus der Balance bringen können. In diesem Umfeld gewinnt eine Überlegung an Relevanz, die in den letzten Jahren angesichts eines scheinbar unerschütterlichen Bullenmarktes an den öffentlichen Märkten in den Hintergrund gerückt war: strukturelle Widerstandskraft als eigenständiges Renditemerkmal. Dies schreibt Nils Rode, Chief Investment Officer bei Schroders Capital in einer Analyse.

Eine aktuelle Marktanalyse zu privaten Anlageklassen hebt hervor, dass mehrere Segmente dieser Anlagewelt in den vergangenen vier Jahren eine gedämpfte Bewertungsdynamik durchlaufen haben, während die öffentlichen Märkte Rekordstände markierten. Dieses Bewertungsdelta eröffnet aus Sicht der Autoren in Teilen des Marktes attraktive Einstiegsniveaus – ein seltenes Phänomen in einem Umfeld, das sonst von historisch hohen Multiples geprägt ist.

Hinzu kommt ein mechanischer Vorteil: Geschlossene Fondsstrukturen erzwingen keinen Verkauf auf dem Tiefpunkt. Erzwungene Liquidationen zu ungünstigen Kursen – das Grundübel öffentlicher Marktkrisen – entfallen weitgehend. Antizyklischer Kapitaleinsatz wird in Stressphasen nicht nur möglich, sondern strukturell erleichtert.

Private Equity: Umgekehrte Grössenprämie

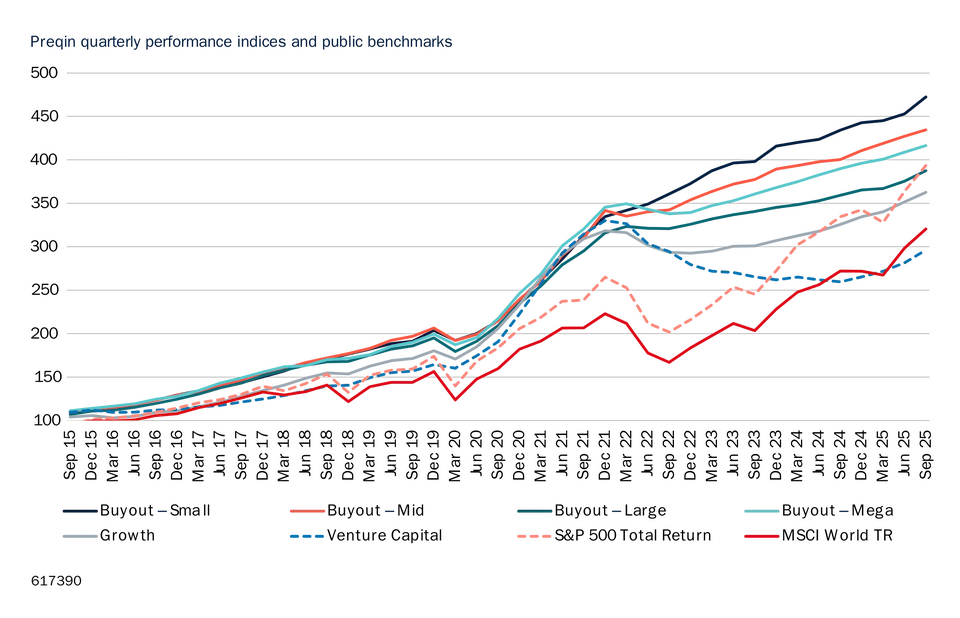

Im Buyout-Segment zeigt sich laut Schroders Capital derzeit ein Bild, das die klassische Logik des «Grösservorteils» auf den Kopf stellt. Small- und Mid-Cap-Transaktionen weisen gegenüber Large-Cap-Deals Bewertungsabschläge von bis zu 40 Prozent auf. Die Begründung ist ebenso ökonomisch wie geopolitisch plausibel: Kleinere Zielunternehmen sind in der Regel stärker auf Inlandsmärkte fokussiert und damit deutlich weniger anfällig für globale Handels- und Geopolitikschocks.

Die Performancedaten der vergangenen vier Jahre unterstützen dieses Bild: Small-Cap-Buyouts haben Mid-Cap-Buyouts übertroffen, Mid-Cap wiederum Large-Cap. Zur Vorsicht mahnen die Autoren hingegen beim Venture Capital. Insbesondere späte Finanzierungsrunden ab Serie D haben durch KI-getriebene Bewertungen die Höchststände von 2021 bereits überschritten – ein Warnsignal, das angesichts der bekannten Korrekturmuster zyklischer Technologiebewertungen nicht ignoriert werden sollte.

Private Debt: Jenseits des Direct Lending

Das klassische Direct Lending, in den Vorjahren die Standardantwort auf höhere Zinsen, wird zunehmend kritisch diskutiert. Deutlich differenzierter stellt sich das Bild im breiteren Universum privater Kreditstrategien dar:

Insurance-Linked Securities schliesslich bieten eine geringe Korrelation mit dem Konjunkturzyklus, da ihre Performance nicht von Marktbewegungen, sondern von versicherten Ereignissen bestimmt wird – ein im aktuellen Umfeld besonders wertvolles Profil.

Infrastruktur: Doppelte Nachfragedynamik

Der Ölpreisanstieg infolge des Iran-Konflikts hat dem langfristigen Argument für erneuerbare Energien zusätzliches Gewicht verliehen. Erfahrungsgemäss wirkt sich dieser Effekt in der Umsetzung mit Verzögerung aus und folgt primär politischen Impulsen. Kurzfristig profitieren bereits operative Anlagen mit Marktpreisexposition unmittelbar von erhöhten Strompreisen.

Strukturell kommt ein zweiter Nachfrageschub hinzu: Der stark wachsende Strombedarf durch künstliche Intelligenz und Rechenzentren erzeugt einen zusätzlichen Zuflussdruck in Erzeugungskapazitäten, Netzinfrastruktur und Batteriespeicher. Die Bewertungen in diesem Segment haben sich nach dem Zinsanstieg der vergangenen Jahre deutlich normalisiert, was die Einstiegsopportunität aus Sicht der Analyse verstärkt.

Immobilien: Erholung unter Vorbehalt

Der globale Immobilienmarkt hat laut der Analyse einen Wendepunkt erreicht, die Erholung stützt sich bislang jedoch primär auf Mieteinnahmen, nicht auf Bewertungsausweitung. Gerade hier birgt der Iran-Konflikt ein konkretes Risiko: Ein erneuter Inflationsschub könnte die junge Erholung abbremsen, insbesondere wenn er eine weitere zinsseitige Straffung erzwingt.

Stützend wirkt weiterhin das knappe Angebot in Kombination mit hohen Baukosten – ein Umfeld, das die Mietentwicklung robust hält. Besonders gefragt bleiben Objekte mit vertraglicher Inflationsanpassung. Auffällig ist dabei die Ausweitung der Qualitätsspreads: Die Wertdifferenz zwischen erstklassigen und durchschnittlichen Objekten ist so gross wie selten zuvor – ein Hinweis darauf, dass Selektion in diesem Zyklus über die Ergebnisqualität entscheidet.

Stabilitätsanker mit Selektionsanspruch

Private Märkte bieten aus Sicht von Schroders in der aktuellen Gemengelage keinen pauschalen Ausweg aus Volatilität, wohl aber strukturelle Eigenschaften, die institutionellen Anlegern Spielraum verschaffen: längere Anlagehorizonte, antizyklische Kapitalallokation und eine Bewertungsdynamik, die von der Stimmung öffentlicher Märkte weitgehend entkoppelt ist. Die Differenzierung innerhalb der einzelnen Segmente – Small-Cap vor Large-Cap, Asset-Based Finance neben Direct Lending, erneuerbare Infrastruktur, Prime-Immobilien – entscheidet dabei zunehmend über den tatsächlichen Diversifikationsbeitrag. Der Irankonflikt verschärft diese Logik, er begründet sie nicht.