31.01.2025, 16:37 Uhr

Diese oft unterbewerteten Aktien von US-Gesellschaften mit einem breiten oder schmalen Burggraben haben ihre Dividende in mindestens 25 aufeinanderfolgenden Jahren erhöht – eine bemerkenswerte Leistung, die nicht...

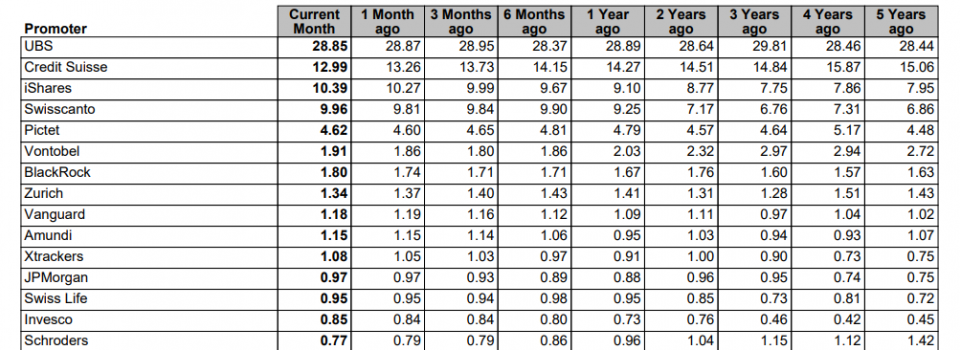

Die im Schweizer Fondsmarkt registrierten Anbieter verzeichneten im Mai dank der erfreulichen Marktperformance weitere Vermögensgewinne. Nettozuflüsse trugen in geringem Ausmass dazu bei. Swisscanto, iShares und Pictet und andere profitieren anhaltend von der Neustrukturierung des UBS- und CS-Fondsgeschäft.

Per Ende Mai erreichten die verwalteten Vermögen im Schweizer Fondsmarkt 1,52 Bio. Franken und kappten damit gemäss den nach unten revidierten Daten von Swiss Fund Data und Morningstar erstmals die 1,5 Billionenmarke. Der Zuwachs gegenüber dem Vormonat betrug 1,8% und gegenüber dem Vorjahr 10,1%.

Dieses Wachstum wurde vor allem dank der guten Verfassung der Anlagemärkte sowie der insgesamt positiven Anlegerstimmung erzielt. Die Nettozuflüsse sind bescheiden und betrugen im Mai etwas über 3 Mrd. Franken. Im Jahresvergleich bleibt immer noch ein Nettomittelrückgang von 1,7 Mrd. Franken.

Hinter diesen Daten verbirgt sich die anhaltende Dynamik, welche die Fusion der Fondsbereiche von UBS und CS mit sich bringt. Die damit einhergehenden personellen, organisatorischen und technischen Umstellungen führen zu hohen Schwankungen in der Mittelflussstatistik, welche im Detail schwer zu interpretieren sind. Per Saldo weist die Marktstatistik weiterhin hohe Mittelverluste aus. Dies zeigt auch der kombinierte Marktanteil von UBS und CS: Dieser ist mit 37% zwar immer noch dominant. Vor drei Jahren lag er aber bei fast 42%.

Die grössten Profiteure dieser Entwicklung sind Swisscanto, iShares und Pictet. Ihnen fliessen seit Jahren überdurchschnittlich hohe Neugelder zu. Deren Marktanteile kletterten innert drei Jahren von 7,9 auf 10,3% beziehungsweise 4,7 auf 6,1% oder 4,9 auf 5,9%. Ursache ist nicht nur der Umbau des UBS- und CS-Fondsgeschäfts, sondern auch andere Faktoren wie eine starke, stabile und vertrauensvolle Positionierung in der Schweiz, eine erfolgreiche Verkaufsstrategie sowie attraktive Produkte. Denn es gibt auch einige Anbieter, welche in diesem dynamischen Umfeld eher Marktanteile verlieren, was natürlich auch unternehmensstrategische Gründe haben kann.

Die Entwicklung der Anlageklassen spiegelt die Verfassung der Märkte und änderte sich im Monatsverlauf nur leicht. Im Jahresvergleich stieg die Attraktivität der Aktienfonds dank den gut gelaunten Börsen weiter. Innert Jahresfrist erhöhte sich ihr Anteil am gesamten Fondskuchen von 43,4 auf 46%. Zuflusssieger im Mai war mit 759,4 Mio. Fr. der Swiss Life IF (CH) Equity CH Large Cap.

Der Anteil der Obligationen sank in den letzten zwölf Monaten unter dem Eindruck der dynamischen Zinsen von 28% vor einem Jahr unter die 27%-Marke. In dieser Kategorie sammelte der SWC (CH) IBF TM AAA-BBB CHF am meisten ein (416.9 Mio. Fr.). Ähnliches gilt für Mixed Asset (von 12,2 auf 11,3%). Hier vereinnahmte der Pictet Road To Megatrends 2028 mit 45,1 Mio. Fr. im Mai am meisten.

Rohwaren behaupten unverändert einen Anteil von gut 2%. Goldfonds waren rege gehandelt. Zuflusssieger im Mai war der UBS ETF (CH) Gold mit 293,8 Mio. Fr., wobei bei Goldfonds auch Rückzüge zu verzeichnen waren. Der Anteil der Geldmarktfonds hielt sich in dieser Zeit konstant bei rund 10%. Immobilienfonds werden leicht tiefer gewichtet (von 3,6 auf 3,2%). Alternative Anlagen befinden sich weiter auf dem Rückzug (von 0,8 auf 0,6%).

Angesichts der unveränderten Marktsituation dürfte sich der Trend im Schweizer Fondsmarkt im Juni nicht gross verändern. Die Fondsanbieter und deren Kunden dürften sich wohl über Vermögenszuwächse freuen. Alle Marktakteure verfolgen weiterhin mit Spannung die Neugestaltung des UBS-Fondsgeschäfts.