20.07.2026, 14:24 Uhr

Der Vermögensverwalter Candriam sieht in europäischen Unternehmensanleihen hoher Qualität die attraktivste Spread-Opportunität im aktuellen Umfeld – und begründet dies mit einer Kombination aus strukturellem...

Die Gewinnprognosen für Unternehmen und auch der Ausblick für die Wirtschaft zeichnen für 2024 ein positives Bild. Jedoch: Gute Nachrichten sind bereits eingepreist und die Rahmenbedingungen, die Unternehmen seit zwanzig Jahren begünstigen, könnten nicht mehr gegeben sein, sagt Thibaut Dorlet, CFA und Senior Multi-Asset Fund Manager bei Candriam.

Aufgrund der Tatsache, dass es keine Rezession gab, verlief das Jahr 2023 für die Aktienindizes äusserst günstig. Dennoch verzeichnen Aktien einen ungleichmässigen Anstieg, der durch eine starke Selektivität innerhalb der Mega-Caps in den USA und eine schwächere Performance der Small- und Mid-Caps gekennzeichnet war, die vom historischen Zinsanstieg betroffen waren.

Für 2024 favorisiert Candriam das Szenario einer Fortsetzung der sanften Landung der entwickelten Volkswirtschaften sowie einer Stabilisierung der chinesischen Wirtschaft. Doch kann man das Risiko eines Rückgangs an den Aktienmärkten ausschliessen? Thibaut Dorlet, Senior Multi-Asset Fund Manager des globalen Asset Managers Candriam, geht ausführlich auf die Frage ein.

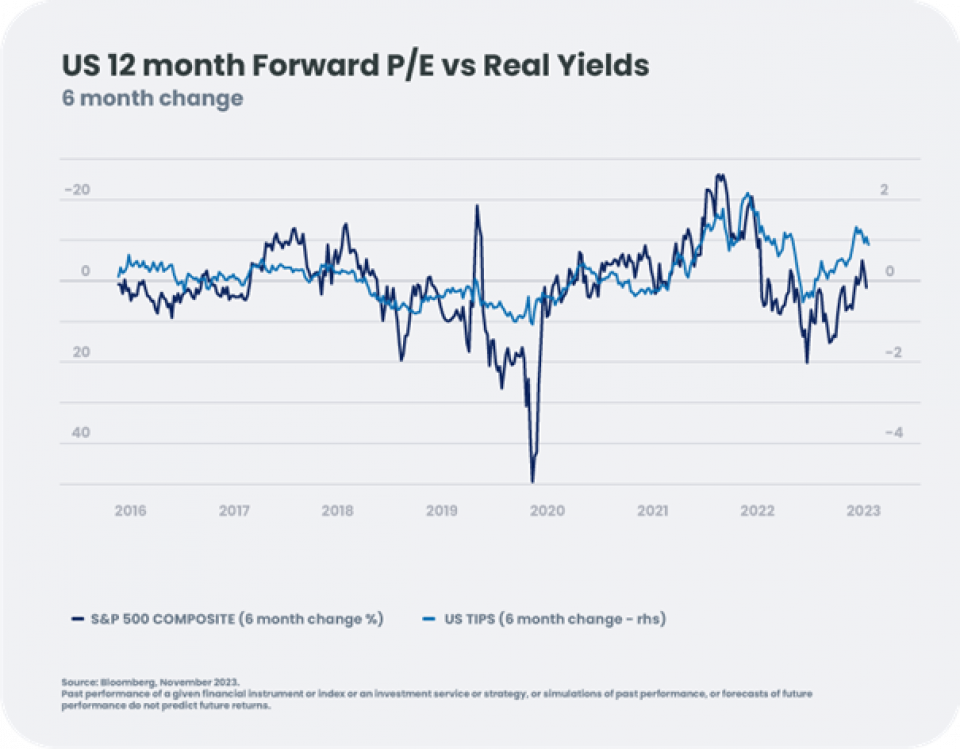

Hohe reale Anleiherenditen sind traditionell ungünstig für die Ausweitung des Kurs-Gewinn-Verhältnisses (KGV). Nichtsdestotrotz war es ein Anstieg der Bewertungen, der die Aktienmärkte bis ins Jahr 2023 getragen hat, und das vor dem Hintergrund eines unerwartet starken Wirtschaftswachstums.

Für 2024 gehen wir davon aus, dass sich das Wachstum verlangsamen und die Inflation weiter sinken wird, was zu einem Abwärtsdruck auf die Realzinsen führen und ein günstiges Umfeld für die Aktienmarktbewertungen schaffen dürfte.

Die Aktienbewertungen haben dieses Zinsniveau jedoch bereits eingepreist – wir erwarten, dass der Auftrieb durch niedrigere Zinsen allein relativ schwach oder sogar gleich Null sein wird.

Obwohl die Bewertung möglicherweise keine zusätzliche Hilfe für Aktien darstellt, sollte ein schwaches, aber positives Wachstum die Unternehmensgewinne stützen. Für 2024 prognostizieren unsere Ökonomen ein Wachstum des Bruttoinlandsprodukts (BIP) von 1,9 Prozent in den USA und von 0,5 Prozent in Europa (Szenario einer «sanften Landung»).

Aus historischer Sicht stehen diese Werte im Einklang mit einem Wachstum der Unternehmensgewinne von 7,5 Prozent in den USA und von 2,5 Prozent in Europa. Allerdings rechnen die Märkte bereits mit höheren Werten fürs neue Jahr (12 Prozent in den USA und 6,5 in Europa). Das dürfte zu einer negativen Revision der Gewinnerwartungen führen, zumal zusätzlicher Druck auf die Margen zu erwarten ist.

Einerseits bewegen sich die Gewinnmargen in allen Bereichen auf einem hohen Niveau und übertreffen das Niveau vor der Corona-Krise. Weil die Reallöhne jedoch aller Wahrscheinlichkeit nach steigen werden, dürfte es für Unternehmen schwieriger werden, diese Margen aufrechtzuerhalten.

Andererseits profitierten Unternehmen seit den 2000er Jahren von stetig sinkenden Anleihezinsen, weitreichenden Steuersenkungen und der Globalisierung. Diese positive Phase könnte jedoch vorbei sein – und das sind die Gründe:

Angesichts dieser Abwärtsrisiken für die aktuellen Gewinnprognosen bleiben wir vorsichtig, was die Fähigkeit des Gewinnwachstums angeht, die Aktienmärkte im Jahr 2024 zu stützen. Hinzu kommt, dass gute Nachrichten bereits in die Bewertungen eingeflossen sind.

Zwar rechnen wir nicht mit einer «harten Landung» (deutliche Rezession), jedoch erscheint uns das Szenario eines horizontalen Aktienmarktes mit begrenztem Aufwärtspotenzial am wahrscheinlichsten.

Auch wenn es dem Aktienmarkt insgesamt an Katalysatoren mangelt, gibt es dennoch attraktive Themen und Sektoren: In den USA dürften Technologieaktien weiterhin outperformen und von der Innovationsfähigkeiten der Unternehmen profitieren, besondere durch die Monetarisierung von Cloud- und KI-Diensten – wir erwarten im nächsten Jahr einen Investitionszuwachs von 10 Prozent.

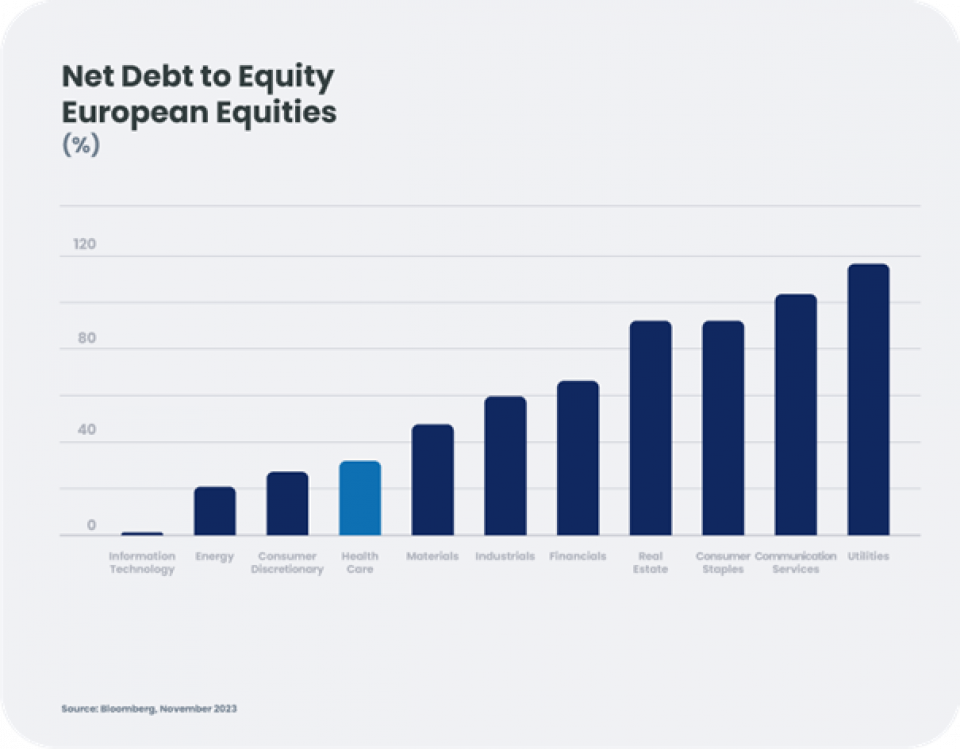

Starke Bilanzen und eine niedrige Verschuldung verleihen dem Sektor eine erhöhte Widerstandsfähigkeit gegenüber einem wirtschaftlichen Abschwung. Und auch die Bewertungen erscheinen angesichts des erwarteten langfristigen Wachstums des Sektors angemessen.

In den Schwellenländern sehen wir Chancen in Lateinamerika, das vor dem Hintergrund robuster Rohstoffpreise weiterhin von der Verlagerung der amerikanischen Industrie («Nearshoring») profitieren dürfte. Bescheidene Erwartungen ans Gewinnwachstum, moderate Bewertungen und ein günstiges Zentralbankumfeld dürften die Märkte in der Region unterstützen, namentlich Brasilien, das zurzeit Steuerreformen durchführt.

In Europa bleibt die Wirtschaftslage düsterer, mit schwachem Wachstum ohne sichtbaren Katalysator in den kommenden Monaten – stattdessen prägen anhaltende Volatilität der Energiepreise, hohe Leitzinsen und Deutschlands Sinnkrise (Deutschland muss sich neu erfinden) den Ausblick.

Daher bevorzugen wir Unternehmen, die am besten in der Lage sind, ihre Margen zu verteidigen, über eine solide Bilanz verfügen und in der Lage sind, von einem Zinsrückgang im Jahr 2024 zu profitieren, beispielsweise Aktien aus dem Gesundheits- und Basiskonsumgüterbereich:

Horizontaler Aktienmarkt mit begrenztem Aufwärtspotenzial

Zusammenfassend lässt sich sagen, dass Aktien 2023 ein günstiges Jahr hatten, das jedoch von einer starken Streuung geprägt war. 2024 erscheint uns bei anhaltender sanfter Landung der entwickelten Volkswirtschaften das Szenario eines horizontalen Aktienmarkts mit begrenztem Aufwärtspotenzial am wahrscheinlichsten.

Auch das Abwärtspotenzial erscheint uns angesichts des Handlungsspielraums, den die Zentralbanken geschaffen haben, relativ gering. Die Stressepisode der amerikanischen Banken im März hat gezeigt, dass die Fed im Notfall zu Manövern bereit ist.

Wir ziehen es vor, stark fremdfinanzierte Aktien zu meiden und Unternehmen auszuwählen, die in diesem sich verlangsamenden Umfeld Widerstandsfähigkeit und Transparenz bieten. In den Vereinigten Staaten dürften Technologiewerte weiterhin Wachstum generieren, obwohl das Ausmass der 2023 erzielten Outperformance schwer zu wiederholen ist. In Europa bevorzugen wir defensive Qualitätsaktien.