26.05.2023, 09:11 Uhr

Die Zahl der Ansteckungen steigt seit Wochen stetig an. In Peking sei Covid-19 seit vier Wochen wieder das vorherrschende Virus unter allen Infektionskrankheiten, wie die lokale Gesundheitskommission mitteilte.

Die Pandemie hat manche Trends beschleunigt. Davon scheinen auch Unternehmen profitiert zu haben, die mit Blick auf die Bekämpfung des Klimawandels als Vorreiter gelten, meinen die Experten der DWS.

Der Klimawandel stellt Anlegerinnen und Anleger vor grosse Herausforderungen – angefangen bei finanziellen Verlusten durch Extremwetterereignisse bis hin zu rechtlichen Mitteln, die als neues Instrument zur Durchsetzung und Beschleunigung von Massnahmen zum Klimaschutz dienen. Gleichzeitig dürfte der Klimawandel aber in allen Sektoren der Weltwirtschaft auch Investitionschancen eröffnen.

Die deutsche Vermögensverwalterin DWS hat ein eigenes Rating entwickelt und erprobt, das das Klimarisiko eines Unternehmens aufzeigt. Zudem soll es Risiken und Chancen während der Übergangszeit in eine emissionsarme Volkswirtschaft herausarbeiten. Mit diesem Ratingsystem von A bis F, in das die neuesten Klimarisikokennzahlen von MSCI, ISS-ESG und Morningstar Sustainalytics einfliessen, lassen sich Vorreiter sowie Nachzügler bestimmen.

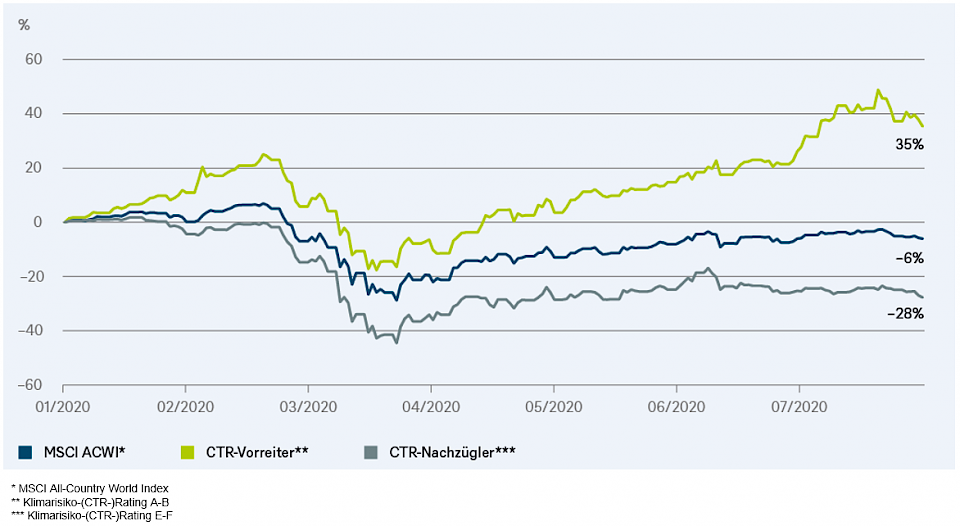

Unter Zuhilfenahme dieses Ratings für das Klimarisiko (climate transition risk, CTR) haben sich die Experten der DWS diejenigen Unternehmen angeschaut, für welche der Klimawandel dem Rating nach eine Chance darstellt (CTR-Vorreiter) und sie mit jenen verglichen, für die er ein besonderes Risiko darstellt (CTR-Nachzügler). Das "Chart der Woche" des Vermögensverwalters zeigt eine deutliche Divergenz zwischen der Wertentwicklung von CTR-Vorreitern und -Nachzüglern. Während die Vorreiter den MSCI AC World Index im Jahresverlauf bis am 31. Juli 2020 um 41% schlugen, blieben die Nachzügler um 22% zurück.

Das Klimarisiko eines Unternehmens sei nicht zuletzt durch die Sektorzugehörigkeit bedingt, so die DWS: "Dementsprechend verwundert es nicht, dass die Sektorgewichtungen der beiden Gruppen sehr unterschiedlich sind." CTR-Vorreiter kommen hauptsächlich aus den Sektoren der zyklischen Konsumgüter (29%), Industriewerte (25%) und IT (38%). Hersteller von Elektroautos, Elektrogeräten und Baumaterialien sowie von IT-Produkten leisten also einen wichtigen Beitrag zur Milderung des Klimawandels. CTR-Nachzügler hingegen finden sich hauptsächlich in den Sektoren Energie (45%), Grundstoffe (22%) und Versorger (22%). Dabei werden beispielsweise die Erdölgewinnung, der Kohlebergbau und die Metallgewinnung häufig mit Umweltrisiken assoziiert.

Während die DWS die bessere Wertentwicklung der CTR-Vorreiter nicht allein den ESG-Faktoren (Umwelt, Soziales, Unternehmensführung) zuschreiben würde, haben sich die Aktien mit einem guten CTR-Rating im Verlaufe der Pandemie aggregiert deutlich besser entwickelt. "Die ESG-Qualität bleibt ein wichtiger Treiber für Investoren und Wertentwicklung über Unternehmen, Sektoren und Subsektoren hinweg", bestätigt Petra Pflaum, CIO for Responsible Investments bei der DWS. Sie fügt hinzu: "Die Integration von ESG-Informationen in der Unternehmensanalyse ermöglicht es uns, wahre ESG-Vorreiter und -Nachzügler zu identifizieren, um von Investitionsmöglichkeiten zu profitieren, aber auch gleichzeitig das Risiko zu reduzieren."

In einem Jahr, das von aussergewöhnlich hoher Volatilität geprägt ist, komme der richtigen Balance zwischen Risiko und Rendite eine besondere Bedeutung zu. Dazu könne die Analyse von Unternehmen aus ESG-Perspektive wertvolle Anhaltspunkte liefern. "Die Corona-Pandemie könnte die Aufmerksamkeit der Anleger sogar noch verstärkt auf ESG-Themen im Allgemeinen und den Klimawandel im Besonderen gelenkt haben, was sich auch an der besseren Wertentwicklung der CTR-Vorreiter zeigt", so die Experten.