26.05.2023, 09:11 Uhr

Die Zahl der Ansteckungen steigt seit Wochen stetig an. In Peking sei Covid-19 seit vier Wochen wieder das vorherrschende Virus unter allen Infektionskrankheiten, wie die lokale Gesundheitskommission mitteilte.

Viele Unternehmen dürften infolge der Corona-Pandemie besorgt sein, dass die Nachfrage nicht ausreichen könnte, um die jüngste Verbesserung der Konjunktur aufrechtzuerhalten, meint Marc-Antoine Collard von Rothschild & Co Asset Management.

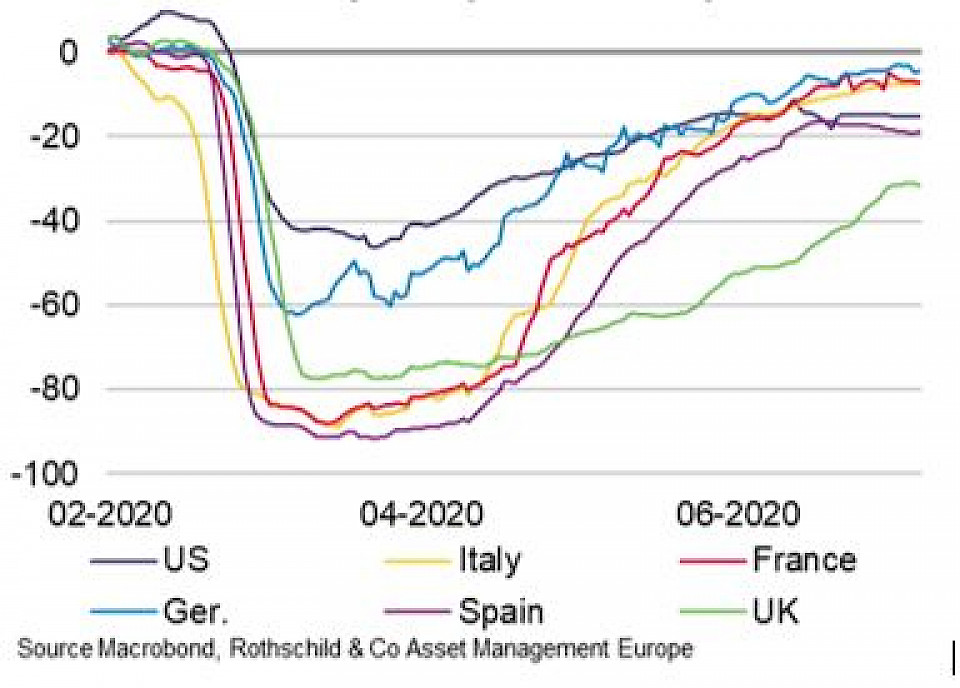

Durch den abrupten Stopp der Wirtschaftstätigkeit im März und April infolge der Corona-Pandemie fiel die Weltwirtschaft im 2. Quartal 2020 in eine tiefgreifende Rezession von historischem Ausmass. Die Ängste der Investoren waren jedoch nur vorübergehend. In der Tat wurde die Geld- und Fiskalpolitik in einer beispiellos konzertierten Weise eingesetzt. "Im Vergleich zur Grossen Finanzkrise war die Reaktion generell schneller und weitreichender", sagt Marc-Antoine Collard, Chief Economist, Director of Economic Research. Da die meisten Länder die strikten Eindämmungsmassnahmen nach und nach zurücknahmen, setzte im Mai ein beträchtlicher globaler Aufschwung ein.

Viele Unternehmen wurden wiedereröffnet, Fabriken nahmen die Produktion wieder auf und mehr Menschen verliessen wieder ihre Häuser, um unterschiedlichen Tätigkeiten nachzugehen. Der Markit-Umfrage zufolge stieg das Geschäftsvertrauen in der Eurozone und in Grossbritannien auf den höchsten Stand seit über zwei bzw. fünf Jahren.

"Doch während diese Daten auf eine deutliche Erholung in Europa und anderen Regionen zu Beginn des 3. Quartals 2020 hindeuten, sind Basiseffekte im Spiel", meint Collard. Noch wichtiger sei, dass Schwächen in Unterkategorien wie Auftragsbestand und Beschäftigung vor Abwärtsrisiken warnen, die die Aussichten für Investoren eintrüben. Tatsächlich lasse sich die jüngste Belebung der Wirtschaftstätigkeit teilweise durch die vorübergehende Befriedigung des Nachholbedarfs erklären, der sich während des Lockdowns latent aufgestaut hatte. "Das unmittelbare Hindernis für eine vollständige Erholung hängt mit der Wechselwirkung zwischen der Pandemie und den Lockerungsmassnahmen zusammen. Die Entscheidungen im April und Mai öffneten zwar die Tür für einen kräftigen Konjunkturaufschwung, doch kam dieser oft zu früh, insbesondere in den USA und einigen grossen Schwellenländern. Das ständige Hin und Her von Restriktionen und Lockerungen auf der ganzen Welt wird daher die Erholung insbesondere im Dienstleistungssektor behindern", gibt Collard zu bedenken.

Auch die Grenzen der politischen Notprogramme, die während des ersten Halbjahres 2020 gewährt wurden, stellen ein Hindernis für eine vollständige Erholung dar. In der Eurozone ist die Arbeitslosenquote nur geringfügig von 7,4 % zu Beginn dieses Jahres auf 7,8 % gestiegen, während sie in Grossbritannien stabil bei 3,9 % geblieben ist. Diese Daten vermitteln allerdings wahrscheinlich einen falschen Eindruck von der Verfassung des Arbeitsmarktes. So wurden die Zwangsurlaubsprogramme der Regierungen in grossem Umfang genutzt. Die Daten zeigen, dass Millionen Arbeitnehmer von dem Programm profitiert haben.

Die Auswirkungen zeigen sich beispielsweise deutlich in den Lohndaten des Vereinigten Königreichs, wo das Wachstum im Jahresvergleich von einem Spitzenwert von 4 % auf 0,7 % zurückging, wobei das Programm Arbeitnehmern 80% der Löhne und Gehälter, jedoch maximal 2'500 Pfund pro Monat, ausbezahlt. Hinzu kommt, dass die meisten Menschen, die ihren Arbeitsplatz verloren haben, wegen Lockdown und sozialer Distanzierung die Arbeitssuche eingestellt haben. Daher werden sie nicht als arbeitslos eingestuft: Nur Personen ohne Arbeitsplatz, die aktiv auf Arbeitssuche waren, gelten als arbeitslos. Insgesamt wird erwartet, dass die Arbeitslosenquote in den kommenden Monaten steigen wird, da die Regelungen für Beschäftigungssubventionen auslaufen, Insolvenzen zunehmen und die Menschen auf den Arbeitsmarkt zurückkehren.

In den USA stieg die Arbeitslosenquote seit Beginn der Covid-19-Krise viel stärker als in Europa. Sie ging im Mai und Juni zurück, liegt aber mit 11,1% immer noch weit über dem Niveau vor dem Ausbruch und über dem Höchststand während der Grossen Finanzkrise. Tatsächlich haben die Unternehmen auf den Schock reagiert, indem sie die Zahl der Entlassungen viel schneller erhöht haben, was zum Teil die traditionelle Hire-and-Fire-Struktur des US-Arbeitsmarktes widerspiegelt. Hinzu kommt, dass ein grosser Teil des "CARES"-Gesetzes sich auf die Einkommenshilfe für Arbeitslose konzentriert.

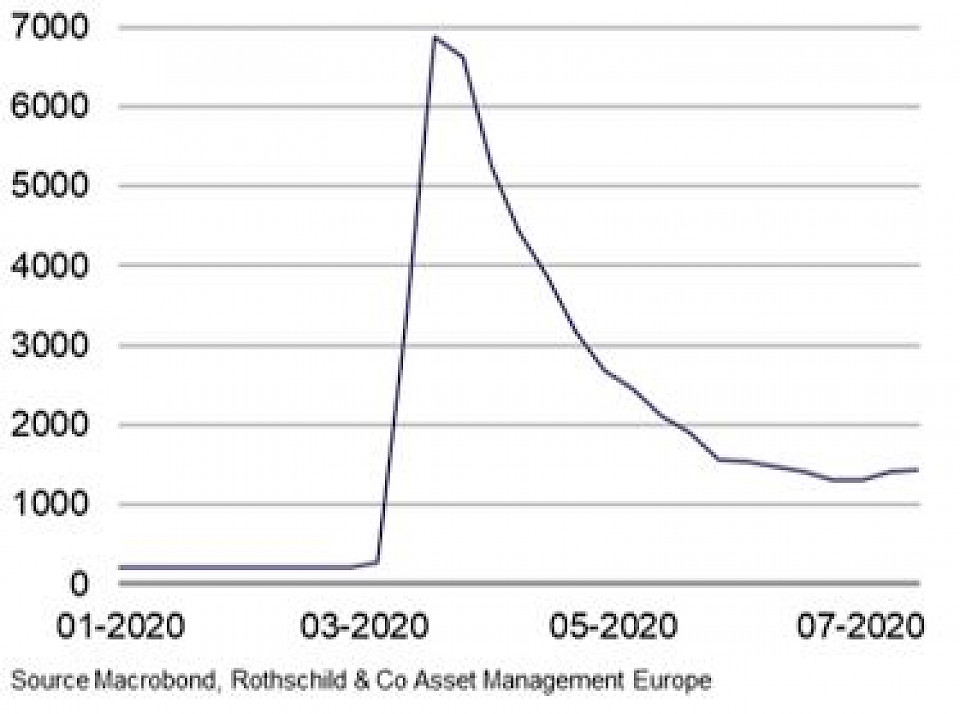

Die Gewährung dieser grosszügigen Leistungserhöhung fand in einem solchen Ausmass statt, dass einige Arbeitnehmer paradoxerweise mit dem Verlassen des Arbeitsmarkts in eine finanziell vorteilhaftere Situation kamen. Die finanzpolitischen Verhandlungen im Kongress sind jedoch in parteiischen Auseinandersetzungen festgefahren. Da keine Einigung in Sicht ist, sieht es so aus, als ob es zumindest einen Aussetzer bei der erweiterten Arbeitslosenversicherung geben wird. Darüber hinaus ist die wöchentliche Zahl der Erstanträge auf Arbeitslosenunterstützung nach einem Höchststand im März von 7 Millionen bei fast 1,5 Millionen zum Stillstand gekommen, womit sie immer noch weit über den 200'000 pro Woche vor dem Schock liegt.

In Verbindung mit den ausgewerteten Daten der Verbraucherausgaben (mit Millionen von Kredit- und Debitkarteninhabern), die seit Ende Juni nur ein geringes Wachstum aufweisen, deutet dies darauf hin, dass die US-Wirtschaft an Schwung verloren hat.

Obwohl sich das Geschäftsvertrauen im Allgemeinen verbessert hat, ist das Verbrauchervertrauen in den meisten Ländern nach wie vor gedrückt, da die Dauer der Pandemie und die erforderlichen Lockdown-Massnahmen viel ausgeprägter waren als von den meisten Investoren erwartet. Tatsächlich dürften viele Unternehmen besorgt sein, dass die Nachfrage nicht ausreichen könnte, um die jüngste Verbesserung der Konjunktur aufrechtzuerhalten. Immerhin hat die Weltgesundheitsorganisation davor gewarnt, dass sich die Pandemie weiter beschleunigt, wobei sich die Zahl der Fälle weltweit seit Mitte Juni verdoppelt hat. Ein Teil des Anstiegs ist auf verbesserte Testkapazitäten zurückzuführen, der grösste Teil ist jedoch das Ergebnis eines schlechten Pandemie-Managements in einigen Ländern.

Insgesamt sah sich eine wachsende Zahl von Ländern gezwungen, wieder Beschränkungen einzuführen und soziale Distanzierung und Quarantänemassnahmen zu verstärken. Das Schlimmste des wirtschaftlichen Zusammenbruchs ist zwar überstanden und der leichte Teil des Aufschwungs wahrscheinlich bereits vollzogen. Die Vorhersagen zum Wirtschaftswachstum sind aufgrund der Entwicklung der Pandemie mit grosser Unsicherheit behaftet. Darüber hinaus könnte die Fiskalpolitik am Ende zu einem Kurswechsel gezwungen sein, um zu verhindern, dass die Haushaltspositionen unhaltbar werden. Derweil werden die Banken, wenn sich die Kreditqualität weiter verschlechtert, ihre Reserven wieder auffüllen müssen, wodurch die Verfügbarkeit von Krediten eingeschränkt wird. Die Zentralbanken könnten auch vor der unangenehmen Wahl stehen, ihre bereits überdimensionierte Position an finanziellen Vermögenswerten in der Bilanz zu vergrössern. Da die Renditen von Staatsanleihen weiter gesunken sind, ist der Handel von Schuldtiteln mit negativen Zinssätzen wieder gestiegen.

Dies verstärke das Argument "There Is no Alternative» (TINA), das Investoren in risikoreiche Anlagen dränge, was Fragen und Risiken bezüglich der Finanzmarktintegrität aufwerfe, so Collard. Wie der IWF kürzlich feststellte: "Das Ausmass der jüngsten Stimmungserholung an den Finanzmärkten scheint von den Veränderungen der zugrunde liegenden wirtschaftlichen Aussichten abgekoppelt zu sein."