23.07.2026, 09:13 Uhr

Der Derivate-Spezialist Leonteq hat im ersten Halbjahr 2026 die Rückkehr in die Gewinnzone geschafft. Der Konzerngewinn stieg um 37 Prozent auf 12,7 Millionen Franken. Wachstum in allen Regionen und ein konsequentes...

Der Anbieter-Markt für die Finanzierung von Wohneigentum ist im Bereich erhöhter Tragbarkeiten sehr intransparent, meint Moneypark. Denn vielfach ist nicht bekannt, welche Anbieter unter welchen Bedingungen finanzieren. Bereits die Offenlegung der Finanzierungsbedingungen durch die Anbieter würde die Transparenz und damit den Zugang zu Hypotheken deutlich verbessern.

Die Eigenheimpreise sind in den letzten zehn Jahren fünfmal stärker gestiegen als die Haushaltseinkommen und über 40% der Eigenheimkäufer erfüllen die Standard-Tragbarkeit nicht, erhalten aber trotzdem eine Hypothekarfinanzierung. Banken bewilligen zwar häufig solche Ausnahmen, primär aber profitieren Top-Verdiener statt Familien. Dies zeigte eine kürzliche publizierte Analyse von Moneypark (investrends.ch berichtete). "Aufgrund dieser Faktenlage ist eine Überprüfung der heutigen Praxis in Bezug auf die Berechnung der Tragbarkeit dringend angezeigt", meinen Stefan Meyner, Senior Analyst und Stefan Heitmann, CEO und Gründer von Moneypark.

Die Hürden für den Erwerb von Wohneigentum in der Schweiz sind laut Moneypark die weltweit strengsten. Der Kreis potentieller Hypothekarnehmer lichtet sich Jahr für Jahr weiter, denn die erwähnten Preissteigerungen wirken einschränkend auf den Zugang zu Eigen-heimfinanzierungen. Die Moneypark-Experten sind sich einig: "Die Kombination von steigenden Eigenheimpreisen und zu starren und rigiden Tragbarkeitsvorgaben ist toxisch. Die standardisierten Kriterien für die Berechnung der Tragbarkeit ignorieren die stark gesunkenen Zinsen, berücksichtigen keinerlei individuelle Faktoren und deren Anwendung ist undurchsichtig." Eine detailliertere Prüfung der Tragbarkeit und die Offenlegung der Bedingungen würde den Zugang zu Eigenheimfinanzierungen deutlich erhöhen.

Fast alle Ökonomen gehen mittlerweile davon aus, dass die Negativzinsen der Schweiz noch über Jahre erhalten bleiben. Kommt hinzu, dass der Kreis der Hypothekar-Anbieter durch neu in den Markt eintretende Pensionskassen und Anlagestiftungen laufend grösser wird. Damit kann gemäss dem Hypothekarberatungsunternehmen mit einiger Sicherheit davon ausgegangen werden, dass die Hypothekarzinsen auch über Jahre keine wesentlichen Erhöhungen erfahren dürften. Durch diese (neue) Situation seien die aktuell geltenden kalkulatorischen Zinsen von 4,5 bis 5% realitätsfremd geworden sagen die Experten: "Unter diesen Gesichtspunkten ist es wenig erstaunlich, dass die Standard-Tragbarkeitsregeln von zunehmend mehr Anbietern, insbesondere Pensionskassen und Stiftungen, unterlaufen werden. Diese Erkenntnis ist ein Lichtblick für potentielle Neuerwerber von Eigenheimen. Allerdings gibt es auch eine leider noch immer ausgeprägte Kehrseite der Medaille: Erstens ist die Transparenz auf der Anbieterseite extrem schlecht. Es ist deshalb mit grossem zeitlichem Aufwand, Unsicherheit und Zusatzwissen verbunden, den individuell passenden Anbieter zu finden."

Studienergebnisse von Moneypark zeigen, dass über ein Drittel der potentieller Eigenheim-Erwerber der Meinung sind, dass sie die Standard-Tragbarkeitsregeln nicht erfüllen. Damit stellen sie den Traum des Eigenheims entweder zurück oder stufen ihn als nicht erreichbar ein. Dies wohlgemerkt in einem Mietmarkt, in dem ein Eigentümer typischerweise bis zu 50% an monatlichen Wohnkosten gegenüber einer vergleichbaren Mietsituation einspart.

Zielführend erscheint Moneypark eine differenziertere Betrachtung der einzelnen Kundensituation, in der nicht mehr schablonenartig dieselben Tragbarkeitskriterien für jeden Kunden angewendet werden. Gerade bei mittleren Haushalts-Einkommen (z.B. im Bereich von CHF 120'000 bis CHF 180'000) dürften genauere Tragbarkeits-Berechnungen mit einer differenzierten Betrachtungsweise dazu führen, dass die Eigenheimquote in den nächsten Jahren wieder leicht erhöht werden könnte. Und das, ohne die Risiken zu erhöhen, weder für den Hypothekargeber noch für den Eigenheim-Käufer. Regulatorisch betrachtet steht detaillierteren Tragbarkeitsmodellen nichts im Weg. Denn die Finma als Regulator macht bis dato keine verbindlichen Vorgaben zur Tragbarkeit.

Das Unternehmen gibt auch gleich eine konkrete Empfehlung, wie die Berechnungsmodelle aussehen könnten:

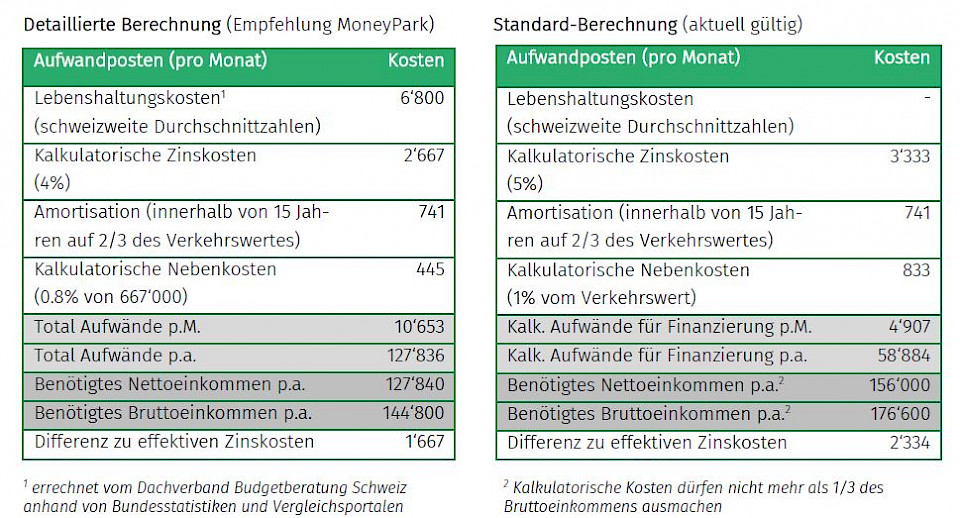

1. Detaillierte Budgetberechnung (anhand von Statistiken und Erfahrungswerten): Die realitätsnahen Lebenshaltungskosten fliessen neu analog der kalkulatorischen Objektkosten in die Berechnung der Tragbarkeit ein.

2. Laufzeitabhängiger kalkulatorischer Zinssatz: Der kalkulatorische Zinssatz wird von der gewählten Laufzeit der abgeschlossenen Festhypothek abhängig gemacht. Wird eine Laufzeit von zehn Jahren und mehr gewählt, kann ein tieferer Zinssatz berücksichtigt werden. Zum Beispiel wird bei einer Festhypothek unter zehn Jahren ein kalkulatorischer Zinssatz von 4,5% angewandt. Jedes zusätzlich abgeschlossene Laufzeitjahr reduziert den kalkulatorischen Zinssatz um 0,10%. Somit wäre für eine 15-jährige Festhypothek ein Zinssatz von 4% massgebend, für eine 20-jährige ein Satz von 3,5%.

3. Realistische Nebenkosten: Der energetische Zustand des Objektes wird berücksichtigt. Bei Erfüllung von Mindest-Standards werden die Betriebskosten auf einen realistischen Betrag reduziert bzw. festgelegt. Dieser ist nicht mehr vom Verkehrswert des Eigenheims, sondern vom Gebäudewert, der Kubatur oder der Nettowohnfläche, ohne Berücksichtigung des Landwertes, abhängig zu machen.

Eine Offenlegung der Bedingungen zur Erfüllung der Tragbarkeit für selbstbewohntes Wohneigentum würde die Transparenz deutlich erhöhen, meinen die Experten: "Ein Wechsel zu einer genaueren Tragbarkeits-Berechnung würde v.a. für Familien und Personen mit mittleren Einkommen den Zugang zu Wohneigentum verbessern. Eine pauschale Senkung des kalkulatorischen Zinssatzes von heute 5% (zum Beispiel auf 3.5%) erachten wir als nicht zielführend. Unsere empfohlenen Anpassungen in der Modell-Tragbarkeitsberechnung hätten kein erhöhtes Risiko zur Folge – weder für Hypothekarnehmer, noch für den Eigenheimmarkt. Wir gehen davon aus, dass sich zwar eine erhöhte Nachfrage ergeben würde. Diese würde sich jedoch über die nächsten Monate und Jahre sukzessive zeigen. Dadurch bekäme die Baubranche genügend Zeit, um die Bautätigkeit der erhöhten Nachfrage anzupassen."