23.07.2026, 09:13 Uhr

Der Derivate-Spezialist Leonteq hat im ersten Halbjahr 2026 die Rückkehr in die Gewinnzone geschafft. Der Konzerngewinn stieg um 37 Prozent auf 12,7 Millionen Franken. Wachstum in allen Regionen und ein konsequentes...

Japan ist attraktiver als die meisten Anleger denken. Anleger können mit dem GLG Japan CoreAlpha Equity Fonds profitieren.

Auf die weltweite Baisse der Jahre 1973-74 folgte eine anhaltende Hausse in Japan. Diese hatte ihren Höhepunkt in der Spekulationsblase Ende der 80er Jahre, als Japan die USA für kurze Zeit als weltgrössten Börsenplatz in Bezug auf die Marktkapitalisierung ablöste. Über die 80er Jahre hinweg betrug die Jahresrendite für japanische Aktien 28,7%. Dies erwies sich schliesslich als Vorläufer der Blase um Technologie-, Medien und Telekommunikationstitel (TMT), die andere entwickelte Märkte um die Jahrtausendwende ergriff.

Seit Anfang der 90er Jahre erlebte die japanische Wirtschaft zwei Jahrzehnte lang einen einmaligen Kreditzyklus. Dies führte zu einer strukturellen Baisse epischen Ausmasses. Als Folge reduzierten Anleger ihr Engagement bei anhaltend sinkenden Aktienkursen schrittweise.

Attraktive Fundamentaldaten

Nach einer Reihe trügerischer Hoffnungen in den letzten zwanzig Jahren scheint ein überraschend starker Paradigmenwechsel in der japanischen Regierung stattgefunden zu haben, der sich seit Dezember 2012 auch an den nationalen Aktienmärkten widerspiegelt. Wie erwartet, gewann die Liberal-Demokratische Partei die Wahlen, aber das Ausmass des eindeutigen Wahlsieges löste einen überraschend heftigen Anstieg der Aktienkurse an den Tokioter Aktienmärken aus. Die seither erfolgte Abschwächung des Yen als Folge der expansiven Geldpolitik der Notenbank, zumindest aktiv unterstützt durch die Regierung, hat bei vielen Anlegern zu einem Umdenken bezüglich japanischer Aktien geführt.

Es gibt gute Gründe für eine bevorstehende, ausgedehnte Rallye des japanischen Aktienmarktes. Einerseits verbilligt ein schwächerer Yen die Produkte exportorientierter Unternehmen. Anderseits gibt es zunehmend Hinweise, dass institutionelle Anleger wieder in japanische Aktienmärkte investieren und somit ihre starke Untergewichtung der Region allmählich aufheben. Der wichtigste Grund ist aber wohl, dass japanische Aktien günstig sind.

Das Erholungspotenzial Japans nutzen

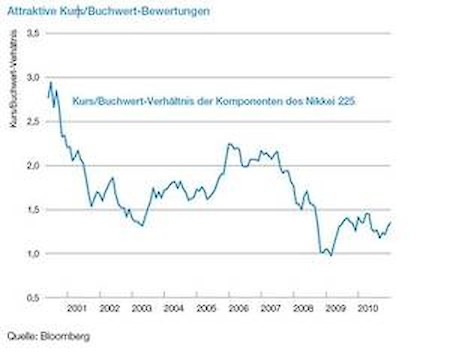

Aus aktuellen Analysen geht hervor, dass mindestens 40%, vielleicht sogar 60%, der an der Tokioter Börse notierten Unternehmen mit einem Kurs/Buchwert-Verhältnis (KBV) von 1,0 oder weniger gehandelt werden. Ein KBV von unter 1,0 ist ein Hinweis darauf, dass die Aktien mit einem Abschlag auf den Wert des Unternehmensvermögens gehandelt werden. Selbst wenn ein Unternehmen offenbar keine Zukunft hat und es deshalb nicht wert ist, am Leben erhalten zu werden, müssten dessen Aktien wenigstens zum Veräusserungswert ihrer Vermögen gehandelt werden. Etablierte Börsenschwergewichte mit funktionierenden Geschäftsmodellen sollten als Unternehmen, die ihre Tätigkeit auf unbestimmte Zeit fortführen, bewertet werden und deshalb mit einem beträchtlichen Aufschlag auf den Buchwert gehandelt werden. So betrug das durchschnittliche KBV des S&P 500 in den vergangenen 30 Jahren 2,4.

Ausserdem haben sich japanische Unternehmen jahrelang auf die Schuldenrückzahlung konzentriert und Mittel angehäuft. Die daraus resultierende Solidität der Bilanzen ist ein deutlicher Vorteil gegenüber z.B. US-Unternehmen, insbesondere in Zeiten schwieriger Marktbedingungen.

So erstaunt es nicht, dass Japan das Ende dieses einmaligen Kreditzyklus erreicht, kurz nachdem sich in den restlichen Industrienationen gerade der Höhepunkt dieses Zyklus bemerkbar machte. Sie sind den westlichen Märkten in dieser Beziehung deutlich voraus.

Allerdings werden den Weg zur Erholung wohl beträchtliche Marktschwankungen und antizyklische Tendenzen säumen. Folglich wird eine Anlagestrategie, die durch aktive Nutzung japanischer Bewertungsanomalien ein hohes Alpha generieren will, mittel- bis langfristig eine bessere Performance erzielen als ein eher passiver Ansatz.

Ein Fonds welcher aktiv und sehr erfolgreich in japanische Aktien investiert, ist der GLG Japan CoreAlpha Equity Fonds. Seit Auflegung 2006 ist er einer der besten in seiner Peer-Gruppe. Der Fonds wird von einem erfahrenen Team unter der Führung von Stephen Harker verwaltet, einem ausgewiesenen und anerkannten Japan Experten, der über 30 Jahre Erfahrung im Handel besitzt und seit 1984 in japanische Aktien investiert. Sein im Englischen Format aufgesetzter Fonds existiert seit 2010 auch im Irischen UCITS Format und wird in verschiedenen Währungen angeboten.

| Lancierung | 01. Februar 2010 |

| Domizil | Irland |

| Basiswährung | Yen |

| Währungen | Yen, CHF (hedged); EUR ( hedged); USD (hedged); GBP (hedged) |

| Rechtliche Form | UCITS |

| Management Fee | 1,5 % p.a. |

| Valorennummer | 10982487 |

| ISIN-Nummer | IE00B5649C52 |

| Fondsmanager | Stephen Harker, Neil Edwards, Jeff Atherton und Robert Brooke |

Quelle: Man Database und Bloomberg.

Japan CoreAlpha Equity ist in der Schweiz zum öffentlichen Vertrieb zugelassen. Der Schweizer Vertreter ist Man Investments AG, Huobstrasse 3, 8808 Pfäffikon SZ; die Funktion der Zahlstelle erfüllt Credit Suisse AG, Paradeplatz 8, 8001 Zürich. Weitere Informationen über den Fonds (sowie den aktuellen Verkaufsprospekt für die Schweiz, den jeweils aktuellen Jahresabschluss für die Schweiz sowie KIID in deutscher Sprache sind beim Vertreter oder der Zahlstelle in der Schweiz erhältlich.