BAI veröffentlicht Rückblick 2014 Alternative UCITS

Deutlich geringere Volatilität bei UCITS-Strategien als an den Aktienmärkten, CTA-Strategien besonders erfolgreich, rekordhohe EUR 150 Mrd verwaltet in UCITS-Hedgefonds, schreibt der BAI im soeben veröffentlichten Rückblick 2014 Alternative UCITS.

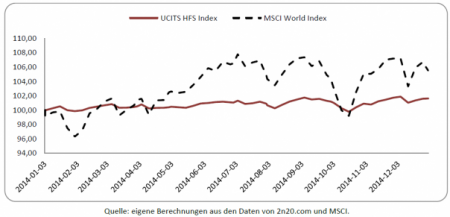

Investitionen in Hedgefonds werden von institutionellen Investoren weiterhin geschätzt. Lediglich Form und Struktur der Anlagen sind in den vergangenen Jahren deutlicher Veränderungen unterworfen gewesen. In Bezug auf Deutschland bedeutet dies, das klassische Hedgefonds deutscher Fondsmanager noch 20% des gesamten Marktes ausmachen. Auf Alternative UCITS hingegen entfallen 57% Marktanteil (Quelle: BAI/Preqin German Market Review H2 2014). So macht es sicherlich Sinn, sich den Markt für Alternative UCITS hinsichtlich Performance, Größe und Besonderheiten genauer anzuschauen. Grundlage dafür sind die UCITS HFS Indizes, die von 2n20.com in 12 verschiedenen Unterkategorien herausgegeben werden und in wöchentlicher Skalierung vorliegen. Als Vergleichsmaßstab wird der MSCI World Index herangezogen, der eine weithin anerkannte Annäherung an die aggregierte Entwicklung der globalen Aktienmärkte darstellt. Die folgende Abbildung zeigt den Verlauf des über alle Strategien aggregierten UCITS HFS Index im Vergleich zur Performance des MSCI World Index:

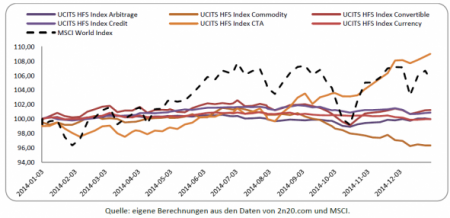

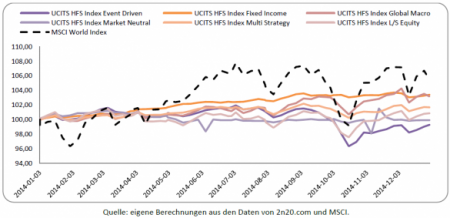

Der Investor wäre in puncto absoluter Rendite mit der Anlage in den globalen Aktienmarkt insgesamt besser gefahren, hätte dafür aber eine deutlich höhere Volatilität in Kauf nehmen müssen. Der MSCI World konnte in 2014 um 5,5% zulegen, während der UCITS HFS Index auf ein Plus von 1,62% kam. Die Volatilität des MSCI World aber lag mit einem Wert von 10,37% fast viereinhalb Mal höher als diejenige des UCITS HFS Index (2,35%). Die Performance innerhalb der Alternative UCITS Subindizes ist unterschiedlich ausgefallen. Am besten abgeschnitten hat der UCITS HFS Index CTA, der im abgelaufenen Jahr 2014 eine Performance von 9,03% vorzuweisen hatte. Ebenfalls deutlich im positiven Bereich waren UCITS HFS Index Fixed Income (3,40%) und UCITS HFS Index Global Macro (3,16%).

Die Strategien aus den Bereichen Wandelanleihen (1,24%), Kredit (0,88%) und Aktien long/short (0,86%) konnten ebenfalls Gewinne ausweisen. Dies trifft mit einem Plus von 1,67% auch auf UCITS HFS Index Multi Strategy zu. Auf der anderen Seite hatten der UCITS HFS Index Commodity (-3,68%) und der UCITS HFS Index Event Driven (-0,74%) teils deutliche Verluste aufzuweisen.

Die weiteren Indizes aus den Bereichen Arbitrage (-0,02%), Währungsstrategien (-0,03%) und die markt-neutralen Strategien (-0,09%) haben sich kaum von der Stelle bewegt.

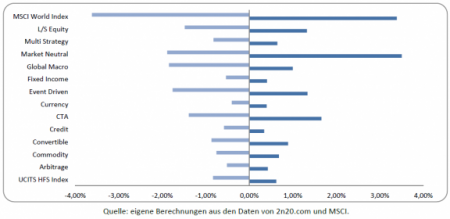

Die durchgehend geringere Volatilität der Alternative UCITS Indizes macht sich auch in den maximalen negativen und positiven Ausprägungen in 2014 bemerkbar. Die folgende Grafik zeigt eine Übersicht über die jeweils minimalen bzw. maximalen Renditen im beobachteten Zeitraum:

In Bezug auf die risikoadjustierte Performance haben die Fixed Income und CTA Strategien am besten abgeschnitten. Ihre Sharpe-Ratios lagen bei 2,713 bzw. 1,934. Während der MSCI World Index auf einen Wert von 0,517 kommt, liegen Global Macro (0,768), Multi Strategy (0,686) und Credit (0,612) über diesem Wert, der die absolute Rendite ins Verhältnis zum dafür eingegangenen Risiko setzt. Der an dieser Stelle genutzte risikofreie Zinssatz wurde aus den gewichteten Geldmarktzinssätzen der USA und Deutschlands bestimmt und lag bei 0,145%. Diejenigen Indizes, die ohnehin bereits eine negative Gesamtjahresrendite aufweisen, haben auch eine negative Sharpe-Ratio.

Auch unter Einbezug der Sortino-Ratio, die lediglich die negativen Abweichungen berücksichtigt, haben Fixed Income (3,199) und CTA (3,164) die besten Werte. Multi Strategy (1,027), Global Macro (0,945) und Credit (0,853) liegen vor dem MSCI World Index (0,782). Im Vergleich zur Sharpe-Ratio haben Multi Strategy und Global Macro nun die Plätze getauscht.

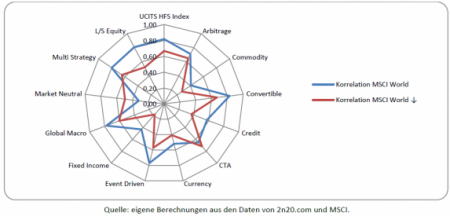

Die Rangkorrelationen der Alternative UCITS Indizes zum MSCI World Index fallen ebenso je nach Strategie unterschiedlich aus:

Strategien, in denen Wandelanleihen eingesetzt werden, weisen eine sehr hohe Korrelation von 0,828 auf, die in schwachen Aktienmarktphasen auf 0,670 zurückgeht. Der UCITS HFS Global Macro liegt mit 0,775 (0,605) knapp dahinter. Deutlich bessere Werte mit 0,321 (0,494) hat die marktneutrale Strategie. Roh-stoffstrategien scheinen ebenfalls relativ unabhängig vom breiten Aktienmarkt zu laufen, denn der UCITS HFS Commodity weist Werte von 0,409 (0,272) auf. Hätte man zum ungünstigsten Zeitpunkt in den Aktienmarkt investiert und am folgenden Tiefpunkt verkau-fen müssen, hätte der Verlust in 2014 knapp acht Prozent betragen. Dem gegenüber waren es beim UCITS HFS Index Event Driven 5,5%, beim UCITS HFS Index Market Neutral 2,37% und beim UCITS HFS Index Fixed Income lediglich 0,16%. Zudem hätte der Zeitraum, der zur Wertaufholung notwendig gewesen wäre, bei letzterem nur drei Wochen betragen. Besonders gut schneiden hier auch der Arbitrage (0,41%) und der Credit (0,51%) Index ab, während bspw. der UCITS HFS Index Commodity (5,24%) einen deutlich schlechte-ren Wert aufzuweisen hat.

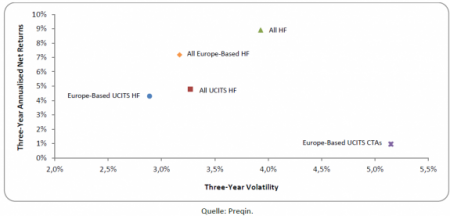

Die im Folgenden in den Grafiken und im Fließtext verwandten Daten stammen vom Datendienstleister Preqin. Betrachtet man die UCITS-Hedgefonds auf Dreijahresbasis im Vergleich, so steht einer Performance der europäischen UCITS von annualisiert 4,3% eine Performance aller UCITS von 4,78% gegenüber. Im Gegenzug ist mit 2,89% die Volatilität der europäischen UCITS ein gutes Stück geringer.

Auf der Grundlage der dreijährigen Betrachtung haben CTA-Strategien mit einer Performance von 0,96% und einer Volatilität von 5,15% schlecht abgeschnitten und das gute Jahr 2014 hat sich in der längerfristigen Einordnung noch nicht in vollem Umfang bemerkbar gemacht. Schaut man sich die Performance aller Hedgefonds an, so ist auch hier die Beobachtung analog zu der der Alternative UCITS. Die annualisierte Rendite aller Hedgefonds liegt mit 8,9% über der europäischen mit 7,18%. Dafür ist deren Volatilität auch um 0,76 Prozentpunkte höher.

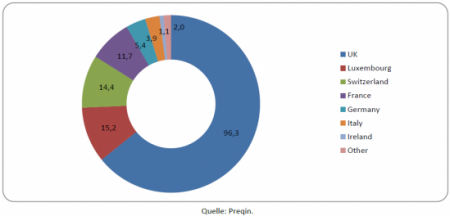

Per Ende 2014 hielten Hedgefonds im UCITS-Mantel in etwa 150 Mrd. Euro an Vermögensanlagen. Dabei vereinigt UK mit 96,3 Mrd. Euro den mit Abstand größten Teil der Anlagen auf Unternehmen, die auf der Insel ansässig sind.

Mit deutlichem Abstand folgen schließlich Luxemburg, die Schweiz und Frankreich. Deutsche Firmen haben 5,4 Mrd. Euro Assets under Management (AuM). Die Strategien, die von diesen Alternative UCITS Fonds verfolgt werden, setzen sich zu 40,1% aus Equity, zu 26,3% aus Macro und zu 15,5% aus Relative Value zusammen. Die verbleibenden 18,3% entfallen auf Credit (8%), Multi-Strategy (6,3%), Event Driven (3,5%) und sonstige Nischenstrategien (0,5%). Der Anlagefokus dieser Fonds ist zumeist global (60,3%), wobei sich 28,8% lediglich auf europäische Anlagen beschränken.

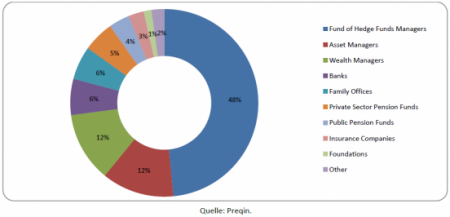

Die Investoren mit den größten Anlagen in Alternative UCITS kommen zu nahezu zwei Dritteln aus UK, der Schweiz und Frankreich. Nahezu 50% aller Fondsanteile werden von Dachhedgefonds gehalten, gefolgt von Asset Managern (24%), Banken und Family Offices (jeweils 6%).

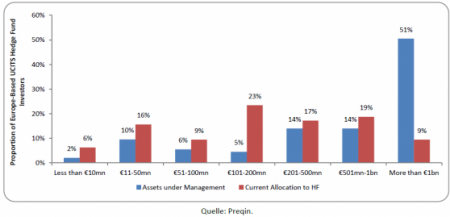

Die übrigen 15% entfallen auf Pensionsfonds, Versicherungen und Stiftungen, während 2% von weiteren Marktteilnehmern gehalten werden. 51% der Investoren haben AuM von mehr als einer Milliarde Euro und haben insgesamt 9% ihrer Anlagen in UCITS-Hedgefonds investiert. Kleinere Investoren mit AuM unter einer Milliarde Euro hingegen haben anteilig an ihren AuM deutlich größere Anlagen in Hedgefonds. Für Investoren mit Vermögenswerten zwischen 100 Mio. und einer Mrd. Euro sind es zwischen 17% und 23% ihrer gesamten Assets.

Sehr kleine Investoren, die lediglich über einen Umfang von weniger als 10 Mio. Euro an AuM verfügen, halten hingegen einen sehr geringen Anteil am UCITS-Markt.

Quelle: Bundesverband Alternative Investments e.V. (BAI)

Weltgrösste Pensionskasse baut Stewardship-Aufsicht aus

31.07.2026, 10:05 Uhr

Der japanische Staatsfonds Government Pension Investment Fund (GPIF), mit einem Vermögen von umgerechnet rund 1'700 Milliarden US-Dollar der weltweit grösste Pensionskassen-Investor, verschärft seine Erwartungen an...

SNB schreibt Gewinn von 25 Milliarden Franken im ersten Halbjahr

31.07.2026, 08:42 Uhr

Die Schweizerische Nationalbank (SNB) hat im ersten Halbjahr 2026 einen Milliardengewinn eingefahren. Nachdem im ersten Quartal noch ein leichter Verlust resultiert hatte, profitierte die SNB im zweiten Jahresviertel...

Immobilienfonds Solvalor 61 plant Kapitalerhöhung von rund 145 Millionen Franken

30.07.2026, 09:23 Uhr

Der Immobilienfonds Solvalor 61 will im Herbst mit einer Kapitalerhöhung rund 145 Millionen Franken aufnehmen. Mit dem Geld sollen bereits vereinbarte Immobilienkäufe sowie laufende Bau- und Sanierungsprojekte...

Goldmarkt: Zentralbanken kaufen weniger als gedacht

30.07.2026, 09:14 Uhr

Der Goldpreis hat sich nach den historischen Rekordständen vom Jahresbeginn zurückgebildet. Die weltweite Gesamtnachfrage blieb im zweiten Quartal mit 1'269 Tonnen gegenüber dem Vorjahr unverändert. Weniger stark...

Fed schickt Anleihenrenditen auf 19-Jahres-Hoch – was das für Schweizer Investoren bedeutet

30.07.2026, 08:47 Uhr

Nach dem Entscheid der US-Notenbank von Mittwoch reagieren die Anleihenmärkte nervös. Die Rendite 30-jähriger US-Staatsanleihen kletterte auf den höchsten Stand seit 2007. Was heisst das für Schweizer...

UBS übertrifft erneut Erwartungen und kauft weitere Aktien zurück

29.07.2026, 08:19 Uhr

Die UBS hat im zweiten Quartal 2026 erneut deutlich mehr verdient und damit auch wieder die Schätzungen von Analysten übertroffen. Trotz der Ungewissheit über ihre künftigen Kapitalanforderungen kündigt sie ein...

ACATIS-CEO Thorsten Schrieber: «Feinschliff für den Diamanten»

28.07.2026, 13:50 Uhr

Der neue ACATIS-CEO Thorsten Schrieber will sanft modernisieren, gezielt Schwung geben: Gemeinsam mit Thomas Bosch, Dr. Claudia Giani-Leber und Dr. Hendrik Leber will er Bewährtes fortführen – und das Profil der...

Zurich entlässt nach Finma-Verfahren über ein Dutzend Mitarbeitende

28.07.2026, 09:16 Uhr

Die Zurich-Versicherungsgruppe hat im Zusammenhang mit einem publik gewordenen Enforcement-Verfahren der Finanzmarktaufsicht Finma mehr als ein Dutzend Mitarbeitende entlassen. Das sagte Konzernchef Mario Greco in...

KPMG: Private Equity – wenige, aber hochwertige Grossdeals dominieren das Bild

28.07.2026, 08:56 Uhr

Der globale Private-Equity-Markt kühlt bei der Anzahl der Transaktionen weiter ab, während das investierte Kapital sich auf hohem Niveau hält. Das zeigt der am Montag veröffentlichte Bericht «Pulse of Private...

Chip-Ausverkauf verschärft sich: Zweite Verlustwelle erfasst globale Börsen

28.07.2026, 08:21 Uhr

Die Halbleiterbranche steht erneut unter massivem Verkaufsdruck. Nachdem bereits Anfang Juli ein erster Schock durch die Märkte ging, erfasste diese Woche eine zweite, noch heftigere Verlustwelle die globalen...