31.07.2026, 08:42 Uhr

Die Schweizerische Nationalbank (SNB) hat im ersten Halbjahr 2026 einen Milliardengewinn eingefahren. Nachdem im ersten Quartal noch ein leichter Verlust resultiert hatte, profitierte die SNB im zweiten Jahresviertel...

Im anstehenden Zinserhöhungszyklus haben Fed und EZB mit ähnlichen und gleichzeitig mit unterschiedlichen Herausforderungen zu kämpfen. Inflation und Krieg werden wohl beide Zentralbanken noch eine Weile auf Trab halten. Sie sind nicht zu beneiden, meinen die Experten von DWS.

"Ob sich die Zentralbanker jetzt wohl die Zeit zurückwünschen, in der sie Deflations- und keine Inflationssorgen bekämpfen mussten? Konnten sie in den vergangenen zwölf Jahren externen Schocks für Wirtschaft und Finanzmärkte dank eines deflationären Umfelds noch mit extrem lockerer Geldpolitik begegnen, zwingen die Inflationsraten die Zentralbanken nun, zwischen zwei Übeln abwägen zu müssen: die Inflation laufen zu lassen oder der Wirtschaft ihren Lauf zu nehmen", analysieren die Experten der DWS die Lage.

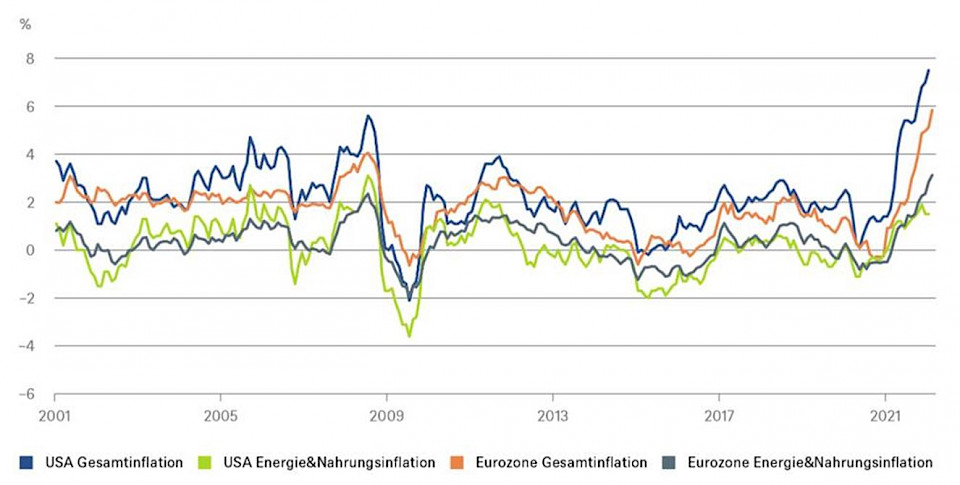

Nicht nur auf der zeitlichen, auch auf der geographischen Achse zeigten sich Unterschiede. Wie der "Chart of the Week» der DWS zeigt, muss die US-Federal Reserve (Fed) im Vergleich zur Europäischen Zentralbank (EZB) nicht nur höhere, sondern auch breiter verteilte Inflationsraten bändigen. Anders ausgedrückt: im Vergleich zu den USA tragen in der Eurozone Energie und Nahrung derzeit einen deutlich höheren Beitrag zur Gesamtinflation bei. Genauer gesagt trugen im Januar Energie und Nahrung in den USA nur 20% zur Gesamtinflation bei, während es in der Eurozone 56% waren. Letzteres dürfte laut DWS sogar noch steigen, schaut man auf die jüngsten Entwicklungen beim europäischen Gaspreis, der wiederum erst mit etwas Verzögerung in die offiziellen Inflationszahlen einfliesst.

Zentralbanken betonten gerne, dass Energie und Nahrung sich weitgehend ihrer Kontrolle entziehen, und sie sich daher stärker an der Kerninflationsrate orientieren, so die DWS. Auch diese könne sich jedoch den Impulsen der Geldpolitik entziehen, wenn, wie bei Covid-19 und dem Ukraine-Krieg, Preissprünge durch temporäre Störungen der Angebotsseite verursacht werden – Stichwort Lieferengpässe. Zurzeit liege der Fokus allerdings auf Energie und Nahrung, die teilweise dieses Jahr bereits rekordhohe Preissteigerungen gezeigt haben. Zentralbanken mögen diese am liebsten ignorieren, doch politisch sind sie laut DWS die brisantesten, da die meisten Bürger sich beinahe täglich mit Nahrung und der einen oder anderen Form von Energie eindecken müssen: "Volkes Zorn, bis hin zu Revolutionen, wird von höheren Brot-, Bier- oder Benzinpreisen entfacht, und nicht wenn Smartphones, Schuhe oder Sportwagen teurer werden."

In den USA stöhnen die Autofahrer zwar jetzt schon über Spritpreise von über vier Dollar je Gallone, doch Europas geographische Nähe zum Krieg führt zu deutlich höheren Gas-, Kohle- und Nahrungsmittelpreisschüben. An Europas Grenzen haben laut DWS 2010/11 schon geringere Teuerungen beim Weizen als heute zum Arabischen Frühling geführt. Diesmal könnte sogar die Liefermenge gefährdet sein. Schliesslich exportieren Russland und die Ukraine einen grossen Teil ihrer Weizenernte nach Afrika.

Doch auch wenn die USA und die Fed mittelbarer als die Eurozone vom Krieg betroffen sind, hat die Fed laut DWS einen Nachteil gegenüber der EZB: Während in Europa fiskalische Rettungspakete weiterhin breit begrüsst werden, könne man in den USA wohl von einer gewissen Fiskalpaketmüdigkeit sprechen. Auf Schützenhilfe vom Kongress könne die Fed also nicht hoffen, wenn sie sich dieses Jahr der Inflation resolut in den Weg stellen werde.

Für die kommende Woche rechnet DWS damit, dass die Fed den Zinserhöhungszyklus mit einem Schritt von 0,25% beginnt und Details zur Bilanzverkürzung nennen wird. Wahrscheinlich könne sich die Fed eine restriktivere Geldpolitik eher erlauben als die EZB. "Doch Inflation und Krieg werden wohl beide Zentralbanken noch eine Weile auf Trab halten. Auf langweilige Zentralbanksitzungen werden Anleger vorerst wohl erst einmal vergeblich warten müssen, sie sollten sich besser auf Überraschungen gefasst machen, so die DWS-Experten.