18.06.2026, 08:50 Uhr

Die radikale Wohnschutz-Initiative im Kanton Zürich ist zwar abgelehnt worden, der moderate Gegenvorschlag wurde jedoch angenommen. Die marktwirtschaftliche Mietzinsbildung bleibt im Kern erhalten. Dennoch spricht...

Schweizer Familien träumen vom Eigenheim: 73% der heutigen Mieter haben Interesse daran, in den nächsten zehn Jahren Wohneigentum zu erwerben. Aber nicht in jedem Fall wird das nötige Eigenkapital aus der eigenen Tasche finanziert, wie die Studie von Swiss Life zeigt.

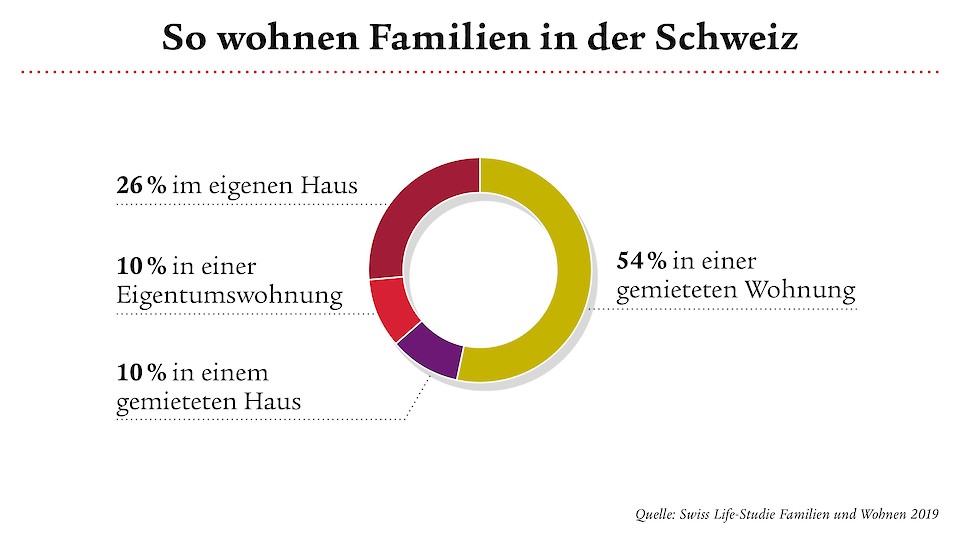

Mit einer Wohneigentumsquote von 43% bildet die Schweiz im europäischen Vergleich das Schlusslicht. Dies, obwohl das Interesse am Kauf von Häusern und Wohnungen sehr gross ist, wie die Umfrage von Swiss Life zum Thema Familie und Wohnen zeigt. Von den befragten Familien leben aktuell nur 37% im eigenen Haus oder in der eigenen Wohnung. Die grosse Mehrheit träumt jedoch vom Eigenheim: 73% der heutigen Mieter haben grundsätzlich Interesse daran, in den kommenden zehn Jahren Wohneigentum zu erwerben. Nur gerade 13% möchten bewusst Mieter bleiben, weitere 14% haben den Wunsch nach einem Eigenheim aufgegeben.

Bei der Wahl ihres Eigenheims legen Schweizer Familien neben der passenden Grösse und den Kosten vor allem Wert auf eine ruhige Lage in Naturnähe. Als entscheidende Gründe, warum Wohneigentum nicht mehr in Betracht gezogen wird, nennen 92% mangelndes Eigenkapital und 78% zu hohe Preise.

Zu den wichtigsten Gründen für den Kauf eines Eigenheims zählen gemäss der Studie grössere Gestaltungsfreiheit, keine Vorgaben durch Vermieter und mehr Selbstbestimmung. Es überrascht deshalb nicht, dass 60% der befragten Eltern sich ein freistehendes Einfamilienhaus wünschen, wenn sie sich für Wohneigentum interessieren. Daneben spielen vor allem auch finanzielle Überlegungen eine Rolle: Für 70% ist entscheidend, dass die monatlichen Kosten für ein vergleichbares Mietobjekt höher wären.

Um sich Wohneigentum leisten zu können, sparen die Familien im Durchschnitt rund acht Jahre. Der Eigenheimerwerb erfolgt bei knapp der Hälfte von ihnen im Alter von 30 bis 35 Jahren. Wenn es so weit ist, finanziert die grosse Mehrheit (92%) ihr Wohnobjekt mit einer Kombination aus Hypothek und Eigenkapital. Bei 71% der Käufer beträgt das eingesetzte Eigenkapital 200'000 Franken oder weniger. Nur 7% bringen mehr als 400'000 Franken Eigenkapital auf. Im Durchschnitt ergibt das 212'000 Franken Eigentkapital pro Familie. Die durchschnittliche Höhe der aufgenommenen Hypothek beträgt 553'000 Franken

Viele Familien können bei der Finanzierung auf die Hilfe aus dem Umfeld zählen. Bei der Beschaffung des Eigenkapitals erhalten sie finanzielle Unterstützung aus der Verwandtschaft: 52% der Befragten wurden bei der Finanzierung ihres Wohneigentums durch die Eltern oder andere Verwandte unterstützt. Insgesamt konnten 22% der Familien mit Wohneigentum ihr Eigenkapital mit einem Erbvorbezug oder einer Schenkung aufstocken. 13% profitierten von einem Erbe, 15% von einem zinslosen Privatdarlehen und 6% von einem verzinsten Privatdarlehen.

Bei der Zusammensetzung des Eigenkapitals zeigen sich Unterschiede zwischen den Sprachregionen. In der Deutschschweiz kommt mit durchschnittlich 48% der Grossteil des eingesetzten Eigenkapitals vom Sparkonto. 21% stammen aus Quellen wie Erbvorbezug und Schenkungen, Erbe sowie verzinsten oder zinslosen Privatdarlehen. Aus Guthaben der Säule 3a stammen durchschnittlich 13%, weitere 10% sind Pensionskassenvorbezüge. Anders in der Romandie: Hier kommt nur ein Drittel des Kapitals vom Sparkonto. Mit 27% ist der Beitrag von Erbvorbezügen und Schenkungen, Erbe sowie Privatdarlehen leicht höher als in der Deutschschweiz. Pensionskassenguthaben tragen 18% zum Eigenkapital bei. Gelder aus der Säule 3a machen in der Romandie lediglich 7% des Eigenkapitals aus.