27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

Seit jeher werden Immobilien als Wertaufbewahrungsmittel genutzt. Aussagen wie «Wohnen muss man immer» zeigen, dass sie auch als Investment interessant sind. Doch was zeichnet diese Anlageklasse aus und worauf muss man beim Investieren in Immobilien achten? Die Antworten liefern Nino Gritti, Leiter Alternative Anlagen und Sascha Janutin, Leiter Fondsselektion bei der Graubündner Kantonalbank.

Der Schweizer Immobilienmarkt führt im Vergleich zu den globalen Märkten ein Eigenleben. Die hohe Innovationskraft des hiesigen Wirtschaftsstandorts, die politische Stabilität und der begrenzte Platz bilden einen idealen Nährboden für eine starke Nachfrage und sorgen für eine stabile Preisentwicklung. Aus Portfoliosicht bestechen Immobilien-Investments durch widerstandsfähige Wertsteigerungen, regelmässige Ausschüttungen und ein attraktives Rendite-Risiko-Profil.

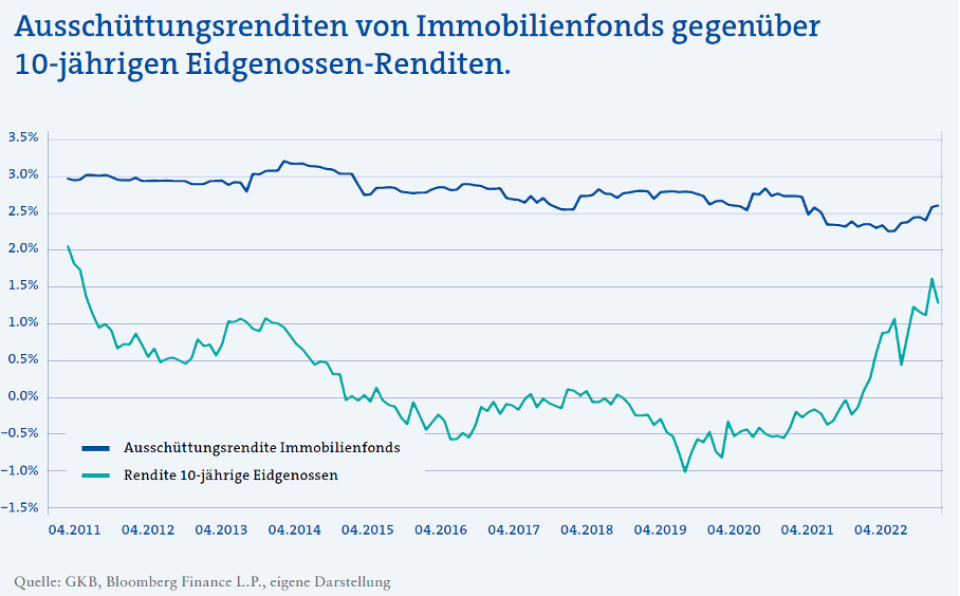

Der Index der kotierten Immobilienfonds (SWIIT) entwickelte sich in den vergangenen Jahren mit einer Rendite von fünf Prozent pro Jahr sehr stabil. Den grössten Rücksetzer der Geschichte verzeichnete der SWIIT im Jahr 2022. Die Korrektur erfolgte über die Agios. «Von Seiten der Immobilienpreise ist noch keine Anpassung erfolgt. Die Diskontierungssätze zur Berechnung der Bewertungen dürften jedoch ansteigen und damit bei den Immobilienpreisen für weniger Auftrieb sorgen, als dies in den letzten Jahren der Fall war. Trotzdem bleiben Immobilien attraktiv», schreiben die beiden Autoren. «Die Ausschüttungsrendite liegt immer noch deutlich über dem realen Zins festverzinslicher Anlagen. Damit bleiben Immobilien auch aus relativer Sicht eine interessante Anlageklasse für die kommenden Jahre.»

Im Vergleich zu anderen Anlageklassen profitieren Immobilien in inflationären Phasen, denn deren Preise steigen und die Mieten können nach oben angepasst werden. Diesen Vorteil bieten insbesondere kommerziell genutzte Liegenschaften, welche oftmals über indexierte Mietverträge verfügen.

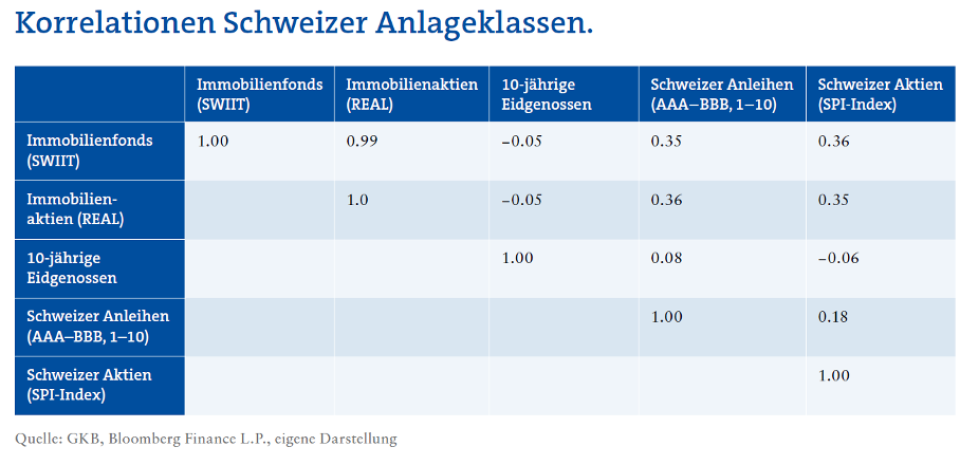

«Im Rahmen unserer Anlagestrategie setzen wir auf Immobilienfonds mit breiter Diversifikation über Regionen und Nutzungsarten. Durch die Beimischung solcher Fonds erhalten wir ein robusteres Anlageportfolio, das dank der tieferen Korrelation der Immobilien zu herkömmlichen Anlageklassen ein besseres Rendite-Risiko-Profil aufweist», heisst es bei der Graubündner Kantonalbank.

Mit Immobilienfonds können Anlegerinnen und Anleger an der Entwicklung der Immobilienpreise partizipieren und profitieren von attraktiven Ausschüttungen. Bei Investments gilt es jedoch einige Punkte zu beachten. So sind Aspekte wie die Lage (Makrolage der Region und Mikrolage innerhalb der Gemeinde) sowie die Nutzungsarten (Wohnen, Büros, Logistik etc.) der Liegenschaften entscheidend. Zudem gilt es je nach Anlagelösung, auch die Fremdverschuldung und das Agio (Aufpreis der Immobilienfonds) zu analysieren.

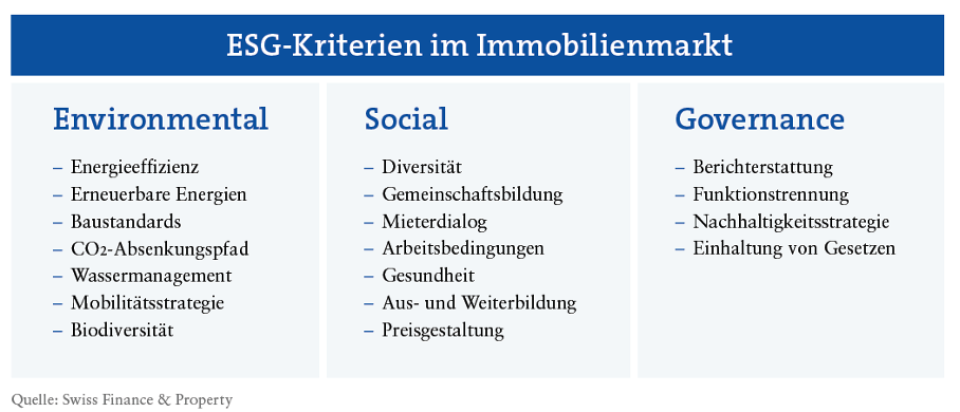

In der Schweiz ist der Gebäudepark für 24 Prozent des CO2-Ausstosses verantwortlich und spielt eine entscheidende Rolle bei der Erreichung der Klimaziele. Bei Immobilien-Investments sind Nachhaltigkeitskriterien deshalb zentral. Themen wie der Umgang mit den Mietenden, der Anschluss an die öffentlichen Verkehrsmittel oder die Art der Heizsysteme rücken in den Fokus. Wie bei traditionellen Anlageklassen, etwa Aktien, sind ESG-Kriterien auch bei Immobilien höchst relevant. Wird diesen Aspekten Rechnung getragen, ist sichergestellt, dass solche Anlagen für die Zukunft attraktiv sind.

Ein konkretes Beispiel für soziale Faktoren bei Immobilien-Investments ist die Beurteilung des Verhältnisses zwischen Eigentümerinnen und Mietern. Spätestens die Corona-Pandemie hat gezeigt, dass es sich lohnt, sich um ein gutes Verhältnis zur Mieterschaft zu kümmern. Immobilienanbieter, die Wert auf diesen sozialen Aspekt legten, konnten viel eher individuelle Lösungen in Bezug auf Mietstundungen oder Mieterlasse erarbeiten und so im Idealfall den Grundstein für weitere langfristige Partnerschaften legen.

Die Nachfrage nach nachhaltigen Immobilien werde in Zukunft weiter steigen, heisst es. Das bedeute auch aus ökonomischer Sicht eine positive Entwicklung: Die Zahlungsbereitschaft für solche Liegenschaften steige und die bessere Vermietbarkeit führe zu tieferen Leerständen. «Auch aus Bewertungssicht sind die objekt-spezifischen Risiken von nachhaltigen Gebäuden kleiner. Daraus ergeben sich ein tieferer Diskontierungssatz und eine höhere Liegenschaftsbewertung», so das Fazit.

Eine grosse Herausforderung mit Blick auf Nachhaltigkeit im Immobiliensektor sei die Datenerhebung. «Erfreulicherweise sind hier grosse Fortschritte zu beobachten, Qualität und Dichte nehmen zu. So rapportieren bereits einige Fondsanbieter Daten zum Energieverbrauch sowie zu den Treibhausgasemissionen und machen Angaben zum konkreten Energiemix ihres Immobilienportfolios. Fondsanbieter und Immobiliengesellschaften, die noch keine solchen Informationen veröffentlichen, geraten von Seiten der Investierenden immer stärker unter Druck», schreiben die Autoren.

Zum Vergleich benötige es zudem ein gemeinsames Verständnis davon, welche Daten publiziert werden müssten und in welcher Form dies geschehen soll. Auch hier seien Fortschritte ersichtlich und die Erhebungsmethoden glichen sich an – dies ist nicht zuletzt auf Initiativen wie die REIDA-CO2-Benchmark (Real Estate Investment Data Association) zurückzuführen. Aber auch gemeinsame Vergleichssysteme wie das GRESB-Rating (Global Real Estate Sustainability Benchmark) würden helfen, eine bessere Vergleichbarkeit zu erreichen. «Als Investorin begrüssen wir diese Entwicklung und setzen uns dafür ein, dass die Transparenz weiter erhöht wird», schreibt die Graubündner Kantonalbank dazu.