30.03.2026, 09:26 Uhr

Vanguard zeigt mit einer neuen Simulation, dass selbst der sprichwörtliche «Pechvogelinvestor» mit einem globalen Aktienportfolio langfristig deutlich besser fährt als mit Bargeld auf dem Sparkonto.

Josefina Rodriguez, Economist bei Vanguard, analysiert im aktuellen «Globalen Marktausblick» die jüngsten Entwicklungen an den Arbeits- und Kapitalmärkten. Sie erwartet keine unmittelbare Rezession, aber eine Abkühlung in mehreren grossen Volkswirtschaften.

Hier die wichtigsten Highlights auf einen Blick:

Dazu die Details aus den grössten Volkswirtschaften

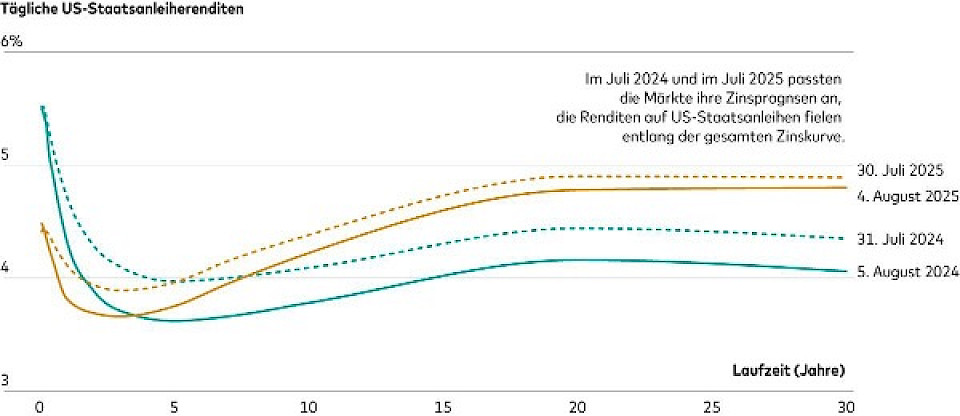

Ähnlich wie 2024 wurden die Märkte auch in diesem Jahr vom US-Arbeitsmarktbericht für Juli kalt erwischt, und wie schon im Vorjahr lag die Zahl der neu geschaffenen Stellen unter den Erwartungen. In beiden Fällen wurde die Zahl derneuen Stellen vom Vormonat nach unten und die Arbeitslosenquote geringfügig nach oben korrigiert, und genau wie damals reagierten die Märkte mit Anpassungen ihrer Zinsprognosen, weshalb die Renditen auf US-Staatsanleihen entlang der gesamten Zinskurve fielen.

Anmerkung: Die angegebenen täglichen Renditen sind annualisierte Zinssätze der Parrenditekurve von US-Treasuries. Quelle: Vanguard und Bloomberg.

Allerdings beobachtet die Expertin neben Ähnlichkeiten auch einige deutliche Unterschiede: Im Juli 2024 wurde das schwache Beschäftigungswachstum noch als Kratzer an einem ansonsten robusten Arbeitsmarkt wahrgenommen, die wirtschaftliche Lage galt als ausreichend stabil. Die Federal Reserve (Fed) konnte die Zinsen im September auch deshalb um 50 Basispunkte senken, weil die Inflation kontinuierlich fiel und kein Reflationsrisiko bestand.

Auch heute taxieren die Märkte die Wahrscheinlichkeit einer Zinssenkung im September (der ersten seit Dezember2024) auf etwa 80 Prozent, vor der Veröffentlichung des Arbeitsmarktberichts lag die Wahrscheinlichkeit nur bei 40%. Diesmal dürfte die Fed mit ihrer Zinssenkung jedoch eher auf den schwächeren US-Arbeitsmarkt reagieren, zumal dasBeschäftigungswachstum sinkt und die Korrekturen Zweifel weckten. Zudem könnten die Zölle einen schnellen Rückgang der Inflation verhindern und so die Preisstabilität gefährden. Die Aufgabe der Fed werde immer komplexer, gleichzeitig steigen die Erwartungen an einen geldpolitischen Kurswechsel.

Es bleibe abzuwarten, ob die jüngsten Arbeitsmarktentwicklungen den Beginn einer grösseren Konjunkturabkühlung einläuten oder eine vorübergehende Erscheinung bleiben. Bis auf weiteres überwiege die Vorsicht.

«Für die Risikoeinschätzung der Märkte sind letztendlich die Unternehmensgewinne entscheidend. Im vergangenen Jahr wirkte die Gewinnsaison im dritten Quartal beruhigend auf die Märkte, woran sich – den grossenTechnologieunternehmen sei Dank – auch in diesem Jahr nichts ändern dürfte. Wir sehen eine leichte Abkühlung amArbeitsmarkt und in der Wirtschaft, ausserdem ein geringfügiges Inflationsproblem; dass eine Rezession unmittelbarbevorsteht, glauben wir nicht», so das Fazit.

Die jüngsten Entwicklungen in der Zollpolitik haben die Unsicherheit für die US-Wirtschaft etwas verringert, weshalb Vanguard seine Basisprognosen für den effektiven Zollsatz bis Jahresende geringfügig auf knapp 17 Prozent angehoben hat. Allerdings bleibe abzuwarten, wie sich ausgleichende Faktoren, darunter ausländische Investitionsabkommen und eine verzögerte Weitergabe höherer Zollkosten an Verbraucherinnen und Verbraucher, aufdie Wirtschaft auswirken werden.

Derzeit entspreche die Konjunktur den Erwartungen: Der Arbeitsmarkt kühlt ab, das Wachstum liegt bei rund 1,5 Prozent und die Kerninflation dürfte sich bis Jahresende der Marke von 3 Prozent nähern. Vor dem Hintergrund der Entspannung am Arbeitsmarkt rechnet Vanguard bis Ende des Jahres mit zwei Zinssenkungen.

Der britische Arbeitsmarkt kühlt weiter ab, die Zahl der Beschäftigten ging im Juli zum sechsten Mal in Folge und zum achten Mal in neun Monaten zurück. Insgesamt sind in diesem Zeitraum rund 165 000 Arbeitsplätze verloren gegangen, und auch die Zahl der offenen Stellen ist rückläufig. Die Arbeitslosenquote ist zuletzt auf 4,7 Prozent gestiegen und hat damit den höchsten Stand seit vier Jahren erreicht.

Vor dem Hintergrund des schwächeren Arbeitsmarktes und sinkender Lohninflation erwartet die Expertin einen Rückgang der Dienstleistungsinflation, die in den letzten Monaten bei etwa 5 Prozent lag. Sowohl die Gesamt- als auch die Kerninflation dürften bis Ende 2026 auf knapp über 2 Prozent fallen.

Weitere Haushaltskürzungen scheinen unvermeidlich und seien ausschlaggebend für die Wachstumsprognosen fürdas kommende Jahr, die mit rund 0,8 Prozenz unter dem Konsens liegen. Die Bank of England dürfte ihr derzeitigesTempo derweil beibehalten und die Zinsen im Quartalsrhythmus bis Ende 2025 von derzeit 4 auf 3,75 Prozent und bisMitte 2026 auf 3,25 Prozent senken.

Nach der Verabschiedung des Handelsabkommens der Europäischen Union mit den USA hat Vanguard seine Jahresendprognose für den effektiven Zollsatz auf EU-Warenexporte von 15 auf 17 Prozent angehoben. Aktuell fallen auf EU-Güter Zölle in Höhe von rund 10 Prozent an. Wesentliche Auswirkungen auf die Konjunkturaussichten des Kontinents erwartet das Institut wegen der moderaten Anpassung nicht. Im zweiten Halbjahr dürften eine globale Konjunkturabkühlung und steigende politische Unsicherheit die Nachfrage belasten.

Die Inflation wird bis Ende 2026 voraussichtlich unter die 2 Prozent-Marke fallen, die Leitzinsen im Euroraum dürftenbis Ende des Jahres ein weiteres Mal auf 1,75 Prozent sinken.

Der strukturelle Arbeitskräftemangel heizt die Lohn-Preis-Spirale auch weiterhin an – in einem Land, das zuvor langeZeit unter Deflation gelitten hat. Die Inflation liegt weiterhin deutlich über dem Zielwert, die Lage am Arbeitsmarkt bleibt angespannt, gleichzeitig stützen Beschäftigungswachstum und steigende Einkommen die Binnennachfrage.

Nach dem im Juli unterzeichneten Zollabkommen mit den USA zeigt die Stimmung der Unternehmen Anzeichen einer Erholung. Der Inflationsdruck bleibt jedoch bestehen, auch wenn sich der jüngste Anstieg der Import- und Lebensmittelpreise als temporär erweisen dürfte.

Die Bank of Japan dürfte die allmähliche Normalisierung ihrer Geldpolitik fortsetzen und ihr Zinsziel von aktuell 0,5 Prozent in Richtung neutralerer 1 Prozent anheben, sollte sich die Wirtschaft entsprechend ihrer Prognosenentwickeln

Vanguard hat seine Jahresprognose zuletzt von 4,6 auf 4,8 Prozent angehoben, nachdem das reale Wachstum im zweiten Quartal über den Erwartungen und die Wachstumsrate im ersten Halbjahr mit 5,3 Prozent deutlich über dem offiziellen Ziel der chinesischen Regierung von «rund 5 Prozent» lag. Ein relativ moderater Zollschock und robustes Wachstum im laufenden Jahr könnten weitere staatliche Konjunkturimpulse weniger dringlich machen. Aufgrund vorgeholter Exporte und Konsumausgaben, der anhaltenden Schwäche des Immobiliensektors und steigender globaler Unsicherheit erwartet der Vermögensverwalter in der zweiten Jahreshälfte jedoch eine Konjunkturabkühlung. «Der Deflationsdruck dürfte daher noch bis Jahresende anhalten, der Weg hin zu einer Reflation werde wohl mühseligwerden», so das Fazit für China.