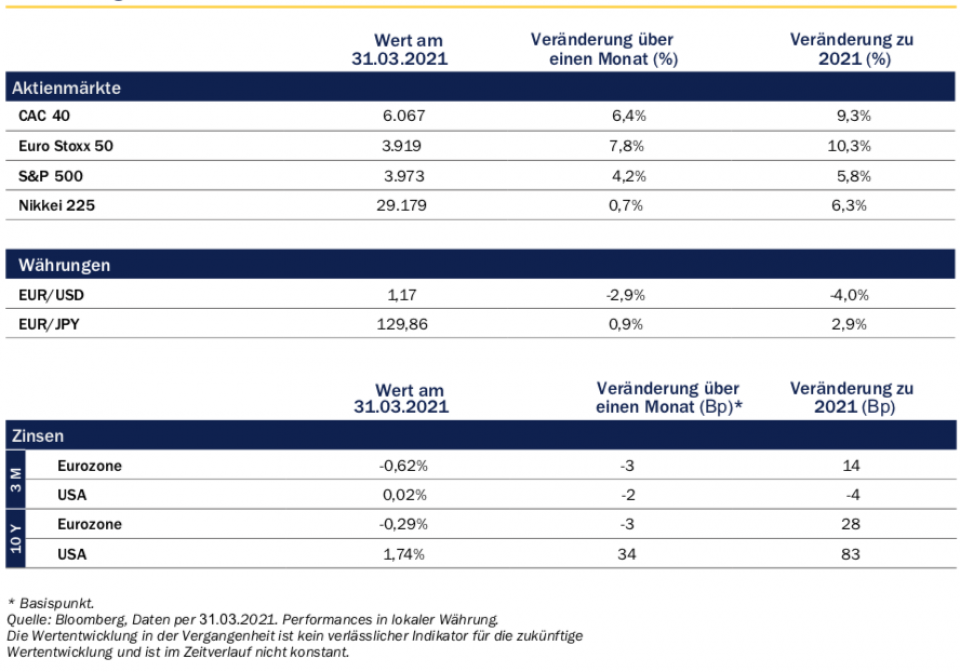

17.06.2026, 10:23 Uhr

Charles-Edouard Bilbault, Global Equities Portfolio Manager bei Rothschild & Co Asset Management, ist überzeugt: Metalle sind keine Industrierohstoffe mehr – sie sind strategische Infrastruktur. In einem neuen...

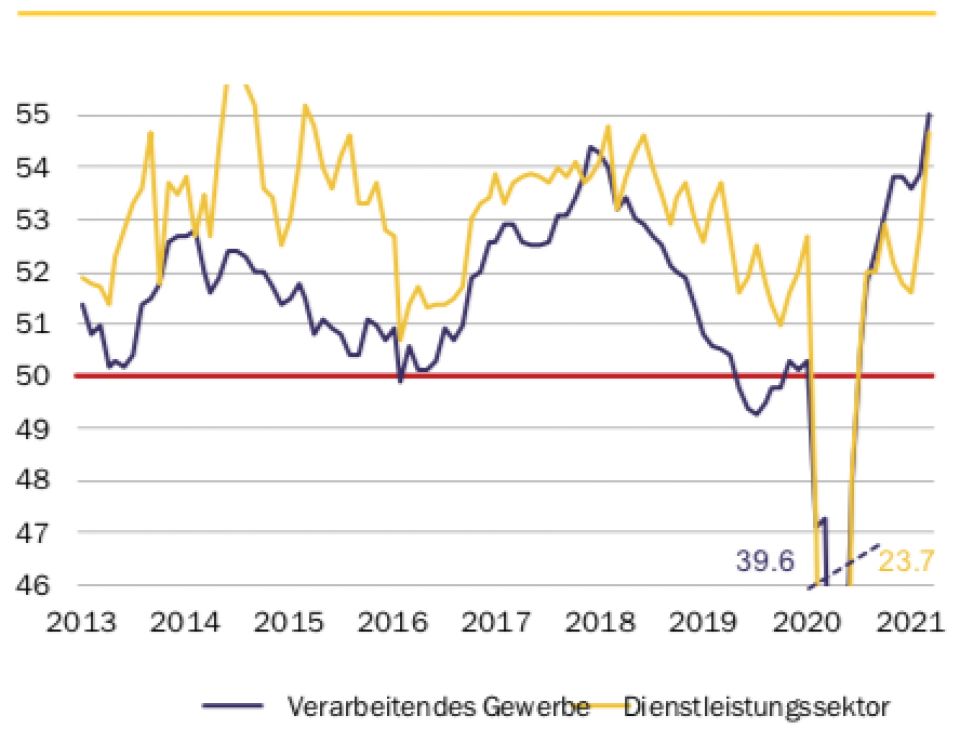

Das weltweite Geschäftsvertrauen im verarbeitenden Gewerbe und im Dienstleistungssektor erreichte im März ein Zehnjahres- bzw. Dreijahreshoch. Dennoch bleibe die Unsicherheit bestehen durch den Verlauf der Corona-Pandemie und die Auswirkungen der Divergenzen, die zwischen und innerhalb von Ländern entstanden sind, meint Marc-Antoine Collard von Rothschild & Co Asset Management.

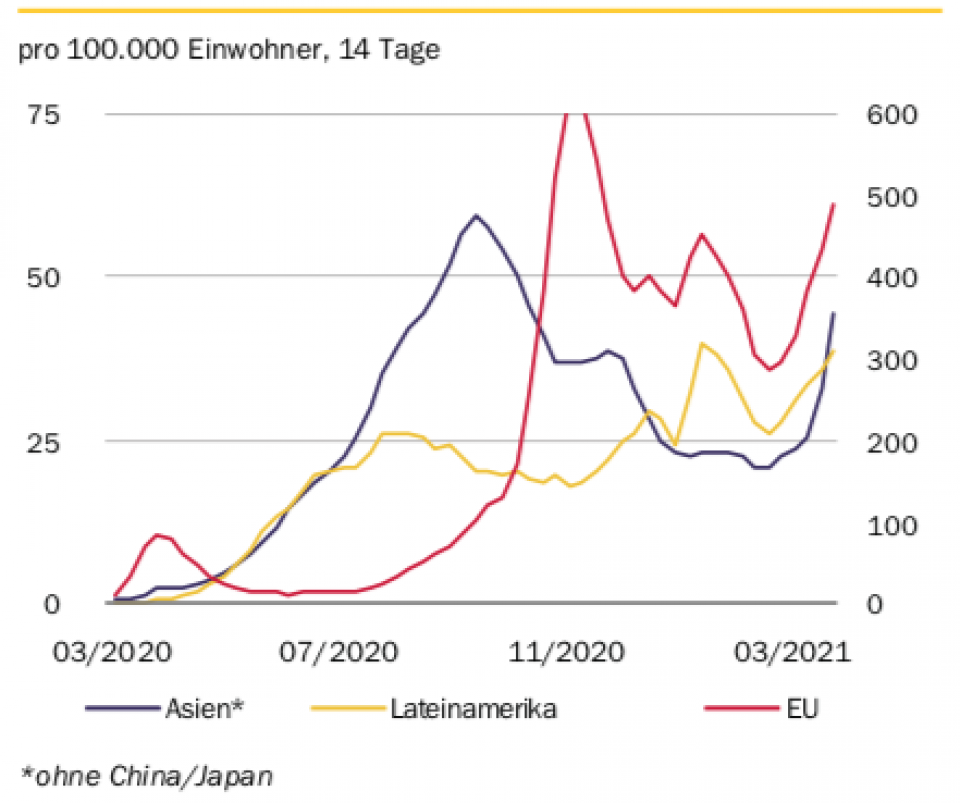

Die Impfstoffe, die die Schwere und Häufigkeit von Infektionen verringern können, bieten zunehmend einen Ausweg aus der Gesundheits- und Wirtschaftskrise. Dennoch sind in den letzten Wochen die weltweiten Corona-Infektionen so gleichmässig stark angestiegen wie noch nie seit Beginn der Pandemie. Bis auf wenige Länder mit hohen Impfraten hat sich mit der Verbreitung neuer Varianten der Zusammenhang zwischen steigender Mobilität und Infektionen verstärkt.

Wenig überraschend steht die Impfstoffindustrie vor grossen Herausforderungen, auch durch Engpässe bei der Rohstoffversorgung. "Der Zugang zu Impfstoffen ist ausserdem ungerecht – die Länder mit hohem Einkommen, die etwa 15% der Weltbevölkerung ausmachen, haben 50% der Impfdosen im Voraus gekauft", gibt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management, zu bedenken.

Er weist darauf hin, dass die Weltgesundheitsorganisation eindringlich vor dem Risiko warnt, das Regierungen eingehen, wenn sie nicht sicherstellen, dass alle Länder ausreichend Zugang zu Impfstoffen haben. Denn je mehr das Virus zirkuliert, desto wahrscheinlicher ist es, dass Mutationen und Varianten entstehen, gegen die die meisten Impfstoffe der ersten Generation wirkungslos sind. Dies würde die Entwicklung von neuen oder modifizierten Impfstoffen erforderlich machen.

Dennoch scheinen die Anleger davon überzeugt zu sein, dass das Risiko einer Dämpfung der weltweiten Wirtschaftserholung gering ist, und zwar angesichts der Unterstützung durch die US-Politik und der erwarteten raschen Belebung der Impfstoffproduktion.

In den USA drückte das schlechte Wetter im Februar auf die Konjunktur. Der Rückgang bei den Verkäufen neuer Häuser (-18,2%), den Bauanfängen (-10,3%), den Einzelhandelsumsätzen (-3,5%) und der Industrieproduktion (-2,2%) war einschneidender als erwartet. Für März und April wird jedoch eine Erholung der Wirtschaftsdaten erwartet, die von der Normalisierung des Wetters, den Anfängen der Hilfen für US-Haushalte (1'400-Dollar-Schecks) aus dem 1,9 Bio. USD-Rettungsplan und der Impfstoffverteilung, die "Wiedereröffnungen» ermöglicht, profitieren.

Tatsächlich haben sich die Konjunkturumfragen im März gefestigt, einschliesslich des ISM-Index für das nicht-verarbeitende Gewerbe. Dieser erreichte den höchsten Stand seit Beginn der Umfrage (1997), während der ISM-Index für das verarbeitende Gewerbe einen Höchststand seit den 80er Jahren verzeichnete. "Die US-Unternehmen sind zuversichtlich, dass die Aufhebung der Pandemie-Beschränkungen eine aufgestaute Nachfrage auslösen wird, und zwar obwohl Materialengpässe und Herausforderungen in der Logistik weiterhin die Lieferkette beeinträchtigen", meint Collard.

Darüber hinaus hat Präsident Joe Biden sein vorgeschlagenes Infrastrukturpaket vorgestellt, das Ausgaben in Höhe von etwa 2 Bio. USD vorsieht. Diese sollen zum Teil durch höhere Steuern für Unternehmen und Haushalte der oberen Einkommensklasse finanziert werden. Es ist unwahrscheinlich, dass die Republikaner einen Plan mit erheblichen Aufwendungen für grüne Initiativen und Steuererhöhungen unterstützen werden. Collard denkt, dass die Demokraten trotzdem in der Lage sein könnten, sich auf ein Konzept zu einigen, auch wenn dies monatelange Verhandlungen erfordere, die in einen Kompromiss münden, damit das Paket durch den Haushaltsabstimmungsprozess kommt.

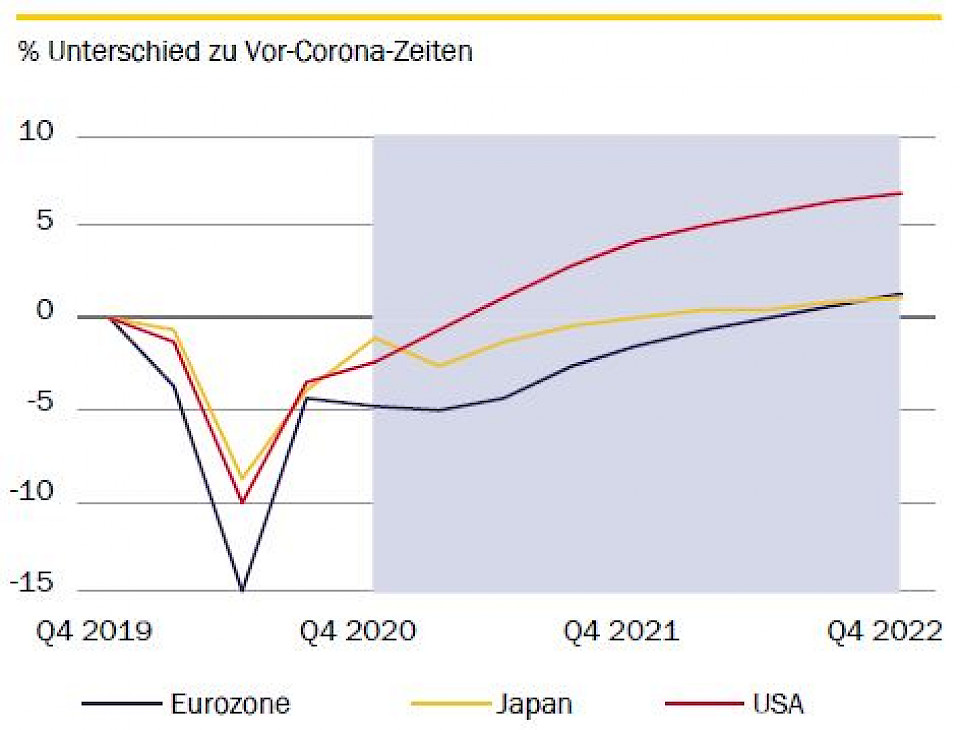

Die bedeutende Rolle der USA für die Weltwirtschaft deutet laut dem Experten darauf hin, dass die jüngsten Aufwärtskorrekturen ihrer Wachstumsaussichten – IWF und OECD erwarten 6,4% bzw. 6,5% im Jahr 2021 – einen erheblichen Einfluss auf andere Länder haben könnten. Vor allem die Handelsverflechtungen bedingten, dass ein höheres US-Wachstum zu einem Anstieg der US-Importnachfrage und damit direkt zu einem Anstieg der Exporte der Handelspartner führen würde. "Darüber hinaus könnten sich die positiven Entwicklungen erheblich auf das Geschäfts- und Verbrauchervertrauen im Ausland auswirken. Diese positive Rückkopplung könnte Konsum und Investitionen weltweit ankurbeln", so Collard.

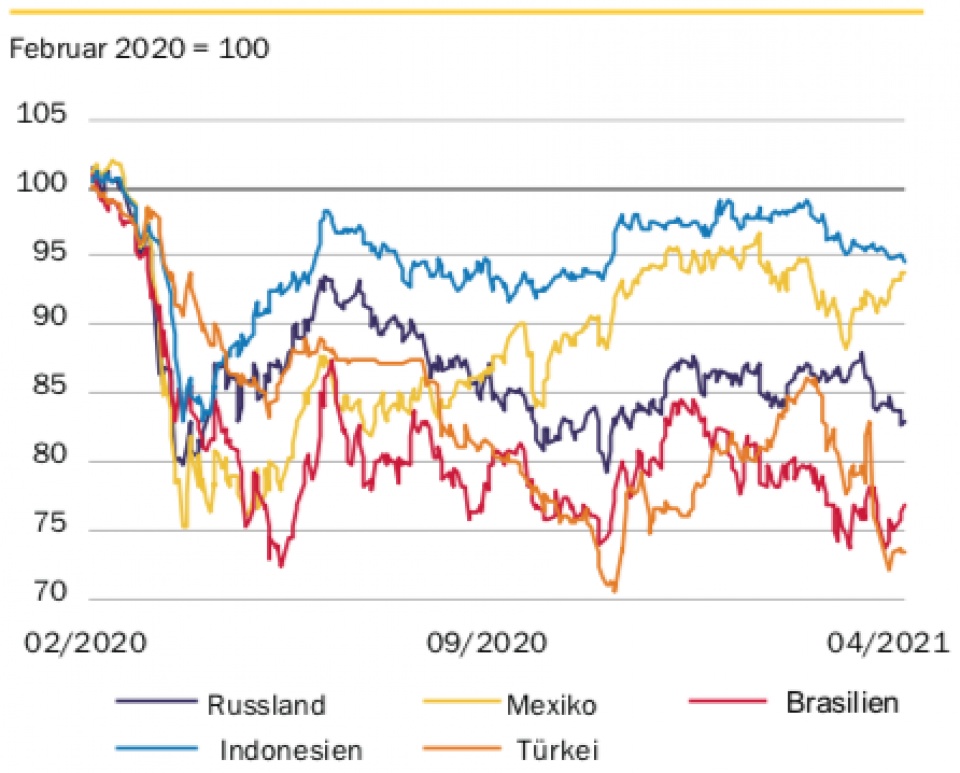

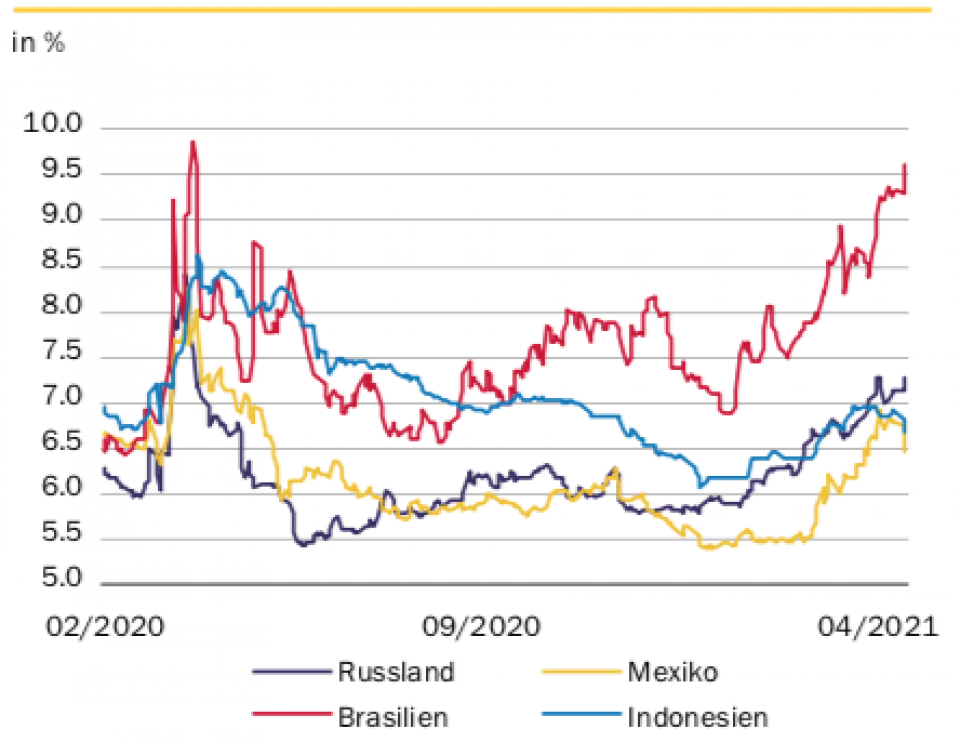

Allerdings sei es nicht einfach, die Auswirkungen des US-Konjunkturprogramms abzuschätzen. Da die US-Wirtschaft ein beträchtliches Wachstumsgefälle zum Rest der Welt aufweist, bestehe ein Hauptrisiko darin, dass der Dollar weiter an Wert gewinnt und dadurch die Kapitalströme in die Schwellenländer belastet. Hinzu komme, dass die Exporte einiger Schwellenländer grösstenteils in USD fakturiert werden und eine Aufwertung des Dollars die Wettbewerbsfähigkeit mindert. Ausserdem sei die auf USD lautende Verschuldung des Privatsektors in vielen Schwellenländern in den letzten zehn Jahren deutlich angestiegen, wodurch die Schuldendienstquoten viel empfindlicher auf Schwankungen des US-Dollars reagierten.

Wie Collard weiter ausführt, ist der Zinskanal ebenfalls von grösster Bedeutung. In den letzten Monaten stiegen die langfristigen Zinssätze in den USA. "Unter der Annahme, dass diese Erhöhungen geordnet verlaufen und hauptsächlich stärkere Wachstumserwartungen widerspiegeln, also nicht die revidierten Markterwartungen hinsichtlich des Tempos, in dem die Fed ihre Politik normalisieren wird, sollten diese Erhöhungen keine Schwierigkeiten für die US-Wirtschaft darstellen", meint der Experte. Tatsächlich spiegelte das Protokoll der Fed-Sitzung im März die innerhalb des FOMC weit verbreitete Ansicht wider, dass der Ausverkauf bei den Anleihen kein Grund zur Besorgnis ist, da der Ausschuss darin übereinstimmt, dass die finanziellen Bedingungen sehr akkommodierend sind.

Allerdings könnte sich das Übergreifen auf die Zinssätze in anderen Ländern als problematisch erweisen. Während ihrer letzten Sitzung verpflichtete sich die EZB dazu, ihre Käufe im Rahmen des PEPP (Pandemic Emergency Purchase Programme) für drei Monate deutlich aufzustocken. Dies sollte einen Renditeanstieg verhindern und ein starkes Engagement für die Aufrechterhaltung günstiger Finanzierungsbedingungen signalisieren. "Die meisten Länder haben jedoch nicht die Kapazitäten, um genauso schnell zu intervenieren", betont Collard. Höhere US-Zinsen könnten sich negativ auf die Schwellenländer auswirken, insbesondere auf jene mit hoher Verschuldung und grossem Finanzierungsbedarf.

Auch die Verflechtung mit China könnte sich nach Ansicht des Chefökonomen für viele Schwellenländer als Herausforderung erweisen. Im vergangenen Jahr hatte sich die Volksrepublik schneller erholt als andere Länder, allerdings zum Preis weiterer hausgemachter Schwachstellen. Anfang April haben die Behörden die Kreditgeber aufgefordert, ihre Kreditvergabe zu drosseln. "Grund war der Anstieg der Kreditvergabe, die die schuldengetriebene Erholung des Landes unterstützte und die Angst vor Vermögensblasen und Finanzinstabilität schürte", sagt Collard. Der Schritt unterstreiche die Verschiebung der chinesischen Politik weg von Wachstumsankurbelung hin zur Kontrolle von Kreditrisiken. Während China im letzten Jahr ein wichtiger globaler Nachfragemotor war, schaltet es nun einen Gang zurück.

"Insgesamt hat die Anpassung an die Pandemie trotz der immer noch gedämpften Mobilität zu einem stärker als erwarteten Aufschwung der Wirtschaftstätigkeit geführt. In Zukunft werden die weltweiten Wirtschaftsaussichten vom Verlauf der Impfkampagnen abhängen, während die unterschiedlichen Erholungen zu deutlich grösseren Unterschieden im Lebensstandard zwischen und innerhalb von Ländern führen könnten", sagt Collard abschliessend.