16.07.2026, 10:26 Uhr

Nordea Asset Management erweitert seine aktive Enhanced-Index-Plattform mit drei neuen nachhaltigen Aktienfonds – und meldet gleichzeitig einen Meilenstein beim verwalteten Vermögen.

Trotz der Pandemie – oder gerade wegen der damit verbundenen Steigerung der Immobilienpreise – haben Covered Bonds 2021 besser als andere Fixed-Income-Anlagen rentiert. Auch 2022 dürfte die Anlageklasse laut Henrik Stille von Nordea Asset Management outperformen, vor allem verglichen mit Staatsanleihen.

Das Interesse an Covered Bonds scheint weltweit stark zu wachsen. Das ist einerseits der soliden Performance über mehr als 200 Jahre geschuldet: Seit der Ausgabe des ersten Pfandbriefs gab es keinen einzigen Zahlungsausfall. Zudem setzen Banken vor dem Hintergrund steigender Eigenheimpreise vermehrt auf hypothekarisch besicherte Anleihen. Das gilt insbesondere für Osteuropa, aber auch Südostasien.

Anders als während anderen Krisen sind die Immobilienpreise auch während der Corona-Pandemie nicht gesunken. Das hat den Markt weiter befeuert und die Deckungswerte wertvoller werden lassen. "Insgesamt stehen Covered Bonds zum jetzigen Zeitpunkt also besser da als vor dem Ausbruch der Pandemie", erklärt Henrik Stille, Lead Porfoliomanager der Nordea European Covered Bond-Strategie.

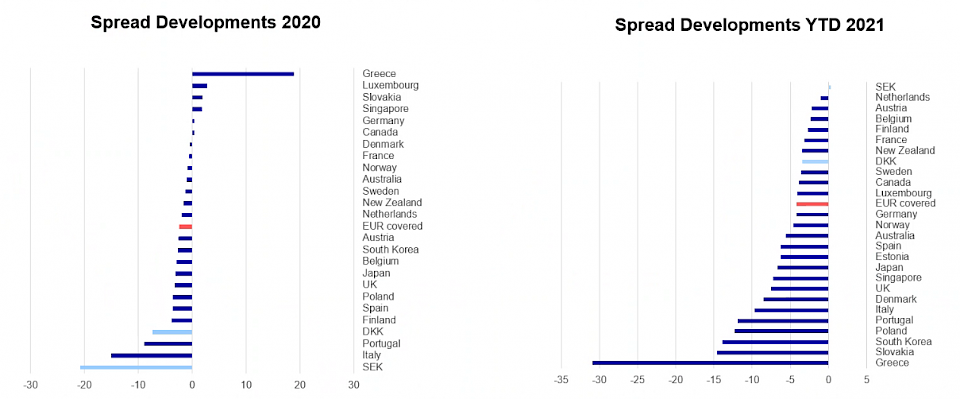

Obwohl sich die Spreads im Mai 2021 stark ausweiteten, schnitten Covered Bonds dieses Jahr weitaus besser ab als andere Fixed-Income Anlagen wie beispielswiese Deutsche Bundesanleihen. Zudem sind die Spreads schnell wieder enger geworden – allen voran in Griechenland (siehe Grafik).

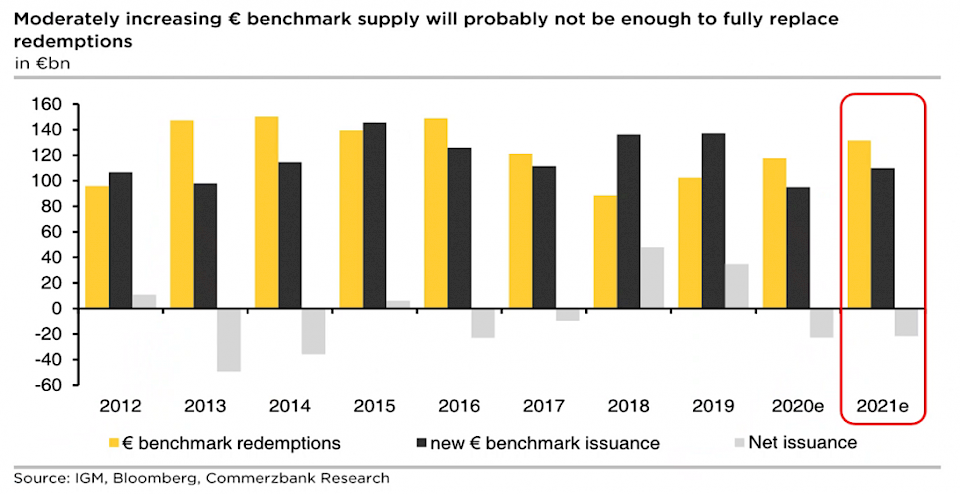

Zwar wurden 2021 mehr Pfandbriefe herausgegeben als im Vorjahr, dennoch ging das Volumen insgesamt zurück. Grund dafür sind die Rückzahlungen, die seit 2018 stetig stiegen (vgl. Grafik). Gemäss Stille dürfte sich diese Entwicklung auf absehbare Zeit fortsetzen.

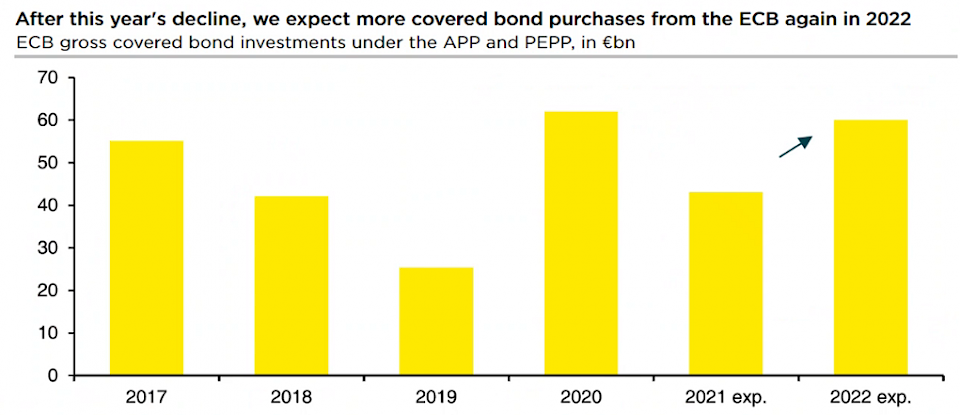

So dürften Covered Bonds zu den Gewinnern gehören, wenn die Zentralbanken zum Tapering übergehen. Im Rahmen des Pandemic Emergency Purchase Programme (PEPP) kaufte die Europäische Zentralbank (EZB) Staats- und Unternehmensanleihen im grossen Stil, aber kaum Pfandbriefe. Entsprechend sollte die Anlageklasse laut Stille kaum tangiert werden, wenn die EZB das Programm im März 2022 einstellt.

"Gleichzeitig will die EZB das Asset Purchase Programme, kurz APP, hochfahren und auf rund 40 Bio. Euro pro Monat verdoppeln. Das wird die Nachfrage nach Covered Bonds befeuern, die rund 9-10% des Programms ausmachen", erklärt Stille.

Durch das Zurückfahren des PEPP-Programms wird das Angebot an Staatsanleihen gemäss Berechnungen von Citi Research, der EZB und Bloomberg stark steigen – und die Anlageklasse gegenüber den stark nachgefragten, aber raren Covered Bonds damit nochmals benachteiligen.

Anlegerinnen und Anleger seien deshalb gut beraten, von Staatsanleihen auf Pfandbriefe umzuschichten. "Pfandbriefe sind aber auch ein guter Ersatz für Investment-Grade-Anleihen. So lassen sich bei vergleichbaren Risiken höhere Renditen erzielen", so Stille.