27.03.2019, 13:41 Uhr

Am zweiten Investor Focus Roundtable in Zürich loteten ein Chefökonom und fünf Asset Manager die Investmentchancen in den aufstrebenden Märkten aus. Mittelfristig sehen sie durchaus gute Perspektiven für die...

Das Scheitern der neuen italienischen Regierung war keine Überraschung. Trotzdem bringt es die EU unter Zugzwang und zeigt sich ebenfalls deutlich an den Finanzmärkten. Edi Aumiller von Legg Mason erklärt die Auswirkungen des italienischen Polit-Chaos aus finanzmarktlicher Perspektive.

Die italienische Politik spielte anfangs Jahr 2018 neben anderen prominenteren Themen eher eine Nebenrolle. Nun wurde sie definitiv ins Rampenlicht gerückt: Der italienische Präsident Sergio Mattarella lehnte es ab, dem stark euroskeptischen Kabinett vorgeschlagen vom designierten Premierminister Giuseppe Conte - seine Zustimmung zu geben.

Die Entscheidung von Präsident Mattarella zeigt, dass der Widerstand dieser Koalition gegen die Europäische Union ernst zu nehmen ist ernst genug, um sie von der Regierung des Landes auszuschliessen, so Edi Aumiller Country Head Switzerland bei Legg Mason.

"Vielleicht war es diese Einschätzung, die die europäischen Obligationenmärkte in einem Ausmass erschreckte, wie es seit Jahren nicht mehr der Fall war. Sie liess die Bruttorenditen für die zweijährigen Staatsanleihen Italiens von einem Tiefststand am 4. Mai von Minus 0,331% am 29. Mai auf ein Plus von 2,826% ansteigen", analysiert der Experte.

Bruttorendite der 2-jährigen Italienische Staatsanleihen

Für diese plötzliche Reaktion an den Finanzmärkten gibt es sehr unterschiedliche Erklärungsversuche. Das sei interessant, wenn man bedenke, dass die Positionen des vorgeschlagenen Kabinetts lange im Voraus bekannt waren, so Aumiller. Eine plausible Erklärung für die Heftigkeit der Reaktion basiere auf der lang erwarteten Abkehr der Europäischen Zentralbank (EZB) von ihrem derzeitigen quantitativen Lockerungsprogramm, ergänzt er.

Wenn der Finanzhaushalt Italiens tatsächlich anfällig ist, könnte die EZB auf Jahre hinaus gezwungen sein, Anleihen zu kaufen, um dadurch den Euro und die europäische Wirtschaft zu stützen. Darüber hinaus könnte die Grösse eines möglichen Rettungspakets für Italien die bereits sehr teure, mehrjährige Rettungsaktion für Griechenland in den Schatten stellen, meint der Experte. Italien stellt eine der grössten Volkswirtschaften Europas dar. Da bleibt nur eine Gewissheit, hält Aumiller fest: Die italienische Politik ist jederzeit fähig, überraschende Ergebnisse zu produzieren.

Wieder im Aufschwung: Der US-Dollar

Aumiller hälst fest: "Auswirkungen der politischen Herausforderungen in Italien in dieser Woche zeigten sich ebenfalls deutlich an den Währungsmärkten: Der Dollar stieg zwischen dem 24. und 30. Mai auf handelsgewichteter Basis um rund 66 Basispunkte. Ein Euro war nach dem Dollaranstieg am 30. Mai 1,1532 USD wert; ein britisches Pfund 1,3252 USD. Entsprechend der Schwäche des Euro erreichte das Pfund 1,1490 nach 1,1370 am 28. Mai."

Deutlich im Abseits: Renditen der US-Treasuries

Der starke Rückgang der Renditen bei US-Staatsanleihen über die gesamte Kurve hinweg, von den Zweijährigen bis zu den Dreissigjährigen unterstützt die Theorie, dass Treasuries die Nutzniesser einer globalen Flucht in sichere Häfen sind. Auch die Nachricht, dass die jüngste Auktion von zweijährigen Papieren auf eine unerwartet starke Nachfrage gestossen war, unterstützte diese Idee. Letztlich spielte die starke Nachfrage dem US-Finanzministerium in die Karten und zwar auf Kosten der Käufer, die auf einen stärkeren Preisabschlag und damit eine höhere Rendite gehofft haben, kommentiert der Experte.

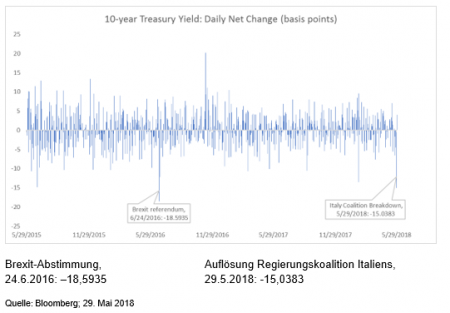

Rendite 10-jähriger US-Staatsanleihen: Tagesveränderung (in Basispunkten)

Die Renditen selbst zeigen jedoch nicht das ganze Bild, erläutert er. Die täglichen Veränderungen der Renditen der 10-jährigen US-Staatsanleihen verdeutliche das Drama an den Finanzmärkten. Der Renditerückgang von 15 Basispunkten, zuletzt am 17. Mai in der Nähe von 3,11%, war der grösste eintägige Renditerückgang seit dem 14. Juni 2016 - dem Tag des überraschenden Ausgangs des Brexit-Referendums.