06.05.2025, 08:34 Uhr

Die UBS hat sich im Namen der übernommenen Credit Suisse mit dem US-Justizministerium wegen Steuerverstössen aussergerichtlich geeinigt und zahlt dafür 511 Millionen US-Dollar. Damit ist der Fall, der 2014 mit...

Gute Nachricht für Mieterinnen und Mieter, schlechte für Vermieter: Trotz markant höheren Hypothekarzinsen dürfte der hypothekarische Referenzzinssatz, an dem sich die Wohnungsmieten in der Schweiz orientieren, kaum vor Mitte 2024 steigen, prognostiziert die Credit Suisse.

Angesichts der steigenden Hypothekarzinsen drohen Liegenschaftsbesitzern höhere Kosten. Einer Studie der Credit Suisse Suisse zum Schweizer Wohnungsmarkt zufolge dürfte der «konzeptionsbedingt träge Referenzzinssatz», wie die Bank schreibt, im wahrscheinlichsten Szenario nicht vor Mitte 2024 steigen. Die zusätzliche finanzielle Belastung verbleibt so kurz- bis mittelfristig bei den Vermietern, Mieterinnen und Mieter werden bis auf weiteres vor höheren Mieten verschont.

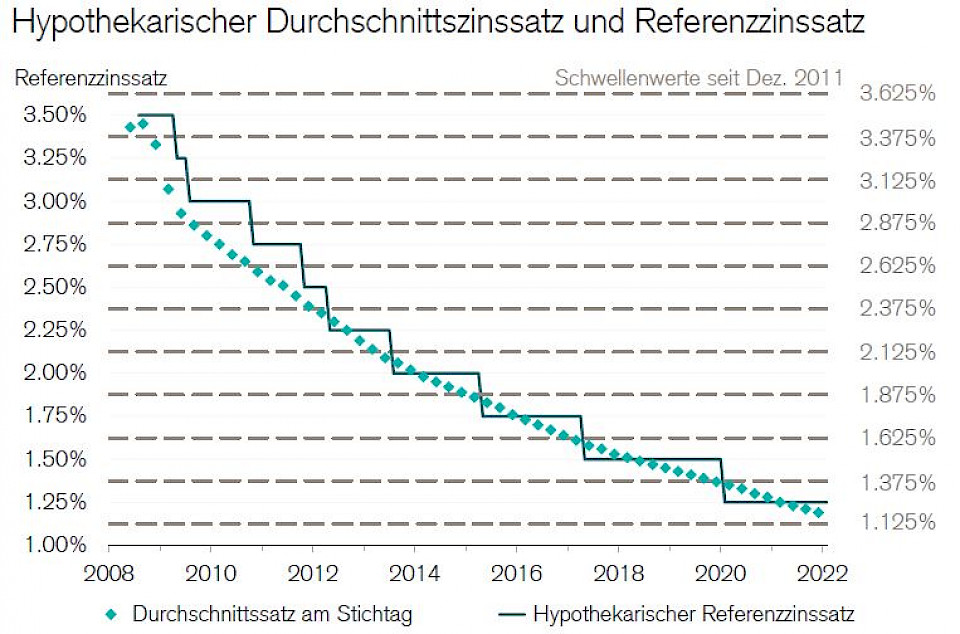

Bei Mieterwechseln können höhere Zinskosten grundsätzlich vollständig auf die Mieter überwälzt werden, sofern es die Nachfrage zulässt. Für bestehende Wohnverhältnisse sind die Mieten in der Schweiz jedoch an den hypothekarischen Referenzzinssatz gebunden. Dieser basiert auf einem von der Schweizerischen Nationalbank ermittelten Durchschnittszins aller ausstehenden Hypotheken und wird vierteljährlich vom Bundesamt für Wohnungswesen veröffentlicht.

Der kräftige Anstieg der Kapitalmarkt- und Hypozinsen der letzten Monate dürfte auch beim Referenzzinssatz die Wende einläuten, schätzt die Credit Suisse. Der Referenzsatz ist seit seiner Einführung im Jahr 2008 bis 1,25% stetig gefallen (vgl. Grafik).

Weil für seine Berechnung sämtliche ausstehenden Hypotheken und alle Laufzeiten berücksichtigt werden, also auch Hypotheken, die noch zu Tiefstzinsen und mit langer Fälligkeit abgeschlossen wurden, reagiert der Referenzsatz stark verlangsamt. Er kann so beträchtlich von den aktuellen Sätzen für Neuabschlüsse abweichen.

Die von der Grossbank vorgenommene Modellierung zeigen, dass ein Anstieg des Referenzzinssatzes vor Mitte 2024 unwahrscheinlich ist, ja, möglicherweise nicht vor Ende des übernächsten Jahres erfolgen wird. Selbst im Szenario «hoch» würde ein erster Anstieg erst im Dezember 2023 kommuniziert und könnte so nicht vor dem Folgejahr eingefordert werden, da die Mieterhöhungen erst zum nächsten vertraglichen Kündigungstermin möglich sind.

Besitzer von Wohnrenditeliegenschaften müssen sich demnach auf eine Durststrecke einstellen, folgert die Bank. Längerfristig könnte der Referenzzins allerdings bis 2027 auf 3% steigen. Das würde theoretisch zu bis 21% höheren Nettomieten führen, falls in der Vergangenheit sämtliche Senkungsansprüche erfüllt worden sind.

Zwar geht die Credit Suisse davon aus, dass sich der Zinstrend nach der kräftigen Steigerung in den vergangenen Monaten abflachen wird. Trotzdem würden Wohnrenditeliegenschaften, zumindest auf kürzere Sicht, keinen vollständigen Schutz vor Inflation bieten, gibt sie Vermieterinnen und Vermieter mit auf den Weg.

Sachwerte wie Immobilien schützen grundsätzlich vor Inflation. Wegen des trägen Referenzzinssatzes gilt diese Regel nicht durchs Band. Anzufügen ist dem, dass bei sinkenden Zinsen die Vorzeichen ändern. Dann sind Vermieterinnen und Vermieter im Vorteil und die Mieter haben das Nachsehen.