21.02.2022, 14:55 Uhr

Aviva Investors, der global tätige Asset Manager des britischen Versicherers Aviva, legt zwei neue Fonds auf, die auf Nachhaltigkeit für Gesellschaft und Umwelt ausgelegt sind und gleichzeitig auf langfristiges...

Aviva Investors beleuchtet die Entwicklung der ESG-Faktoren Umwelt, Soziales und Governance über alle Anlageklassen hinweg und geht der Frage nach, wie dieser Ansatz dazu beitragen kann, Risiken zu reduzieren und Chancen zu identifizieren.

Während ein stärker ganzheitlich orientierter Ansatz in der Risikobetrachtung, der auch die Faktoren Umwelt, Soziales und Governance (kurz ESG) mit in den Blick nimmt, früher als nobles Ansinnen mit allenfalls mageren Renditen nur milde belächelt wurde, erfreut sich dieses Konzept bei Anlegern heute wachsender Beliebtheit.

Die Anleger haben mit ihrem Kapital bereits klar Position bezogen. Sie wollen entweder damit etwas bewegen oder sie denken, dass sie auch finanziell dadurch belohnt werden, oder beides.

Seit sich ESG als begriffliches Konzept etabliert hat, umfasst der Markt für nachhaltige Investments gemessen am verwalteten Vermögen nach Zahlen von Deloitte mittlerweile ein Volumen von mehr als 14 Billionen US-Dollar in Europa und 12 Billionen US-Dollar in den USA. Schätzungen von Deloitte zufolge könnte das in ESG-Anlagen verwaltete Vermögen nahezu dreimal so schnell steigen wie das in anderen Kapitalanlagen verwaltete Vermögen in den USA und damit bis 2025 die Hälfte des gesamten professionell verwalteten Vermögens ausmachen.

Die längste Tradition haben ESG-Anlagen am Aktienmarkt. Schon sehr früh wurde ein Dialog mit Unternehmen geführt, indem Stimmrechte und die Rechte und Pflichten, die mit dem Status eines Aktionärs verbunden sind, ausgeübt und wahrgenommen wurden. ESG-Analysen waren für Anleger traditionell ein Instrument des Risikomanagements, mittlerweile hat man jedoch erkannt, dass sie auch anderweitig sehr wertvoll sind.

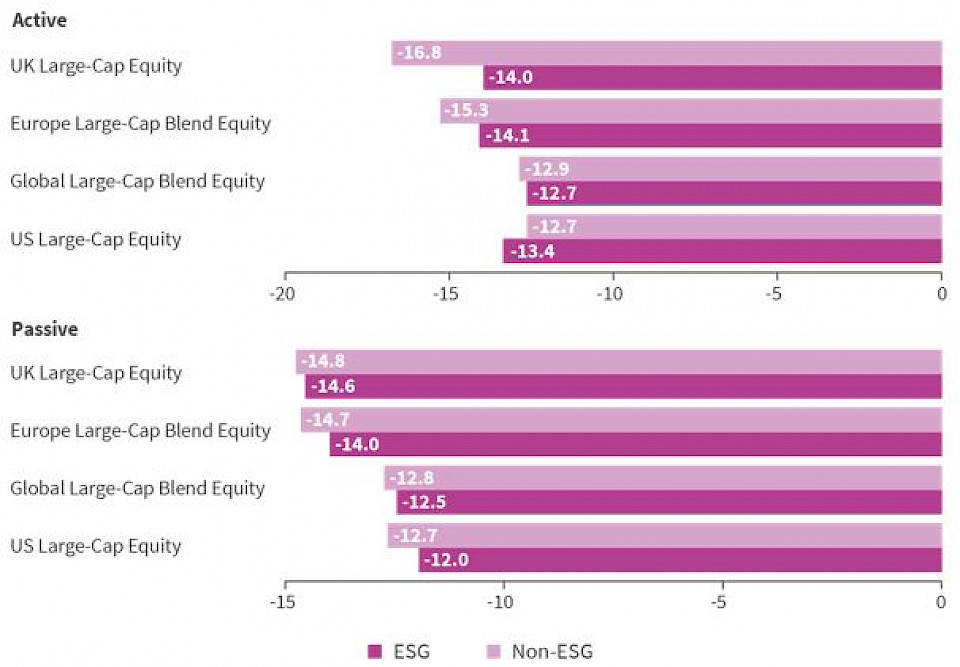

"Die entscheidende Frage beim Thema ESG lautet: Hat das Unternehmen ein nachhaltiges Geschäftsmodell?", so Jaime Ramos-Martin, Portfoliomanager im globalen Aktienteam bei Aviva Investors. Unternehmen mit nachhaltiger Geschäftspraxis werden jetzt belohnt. Bei der jüngsten Corona-bedingten Verkaufswelle schnitten viele Strategien mit höheren ESG-Ratings Reuters zufolge deutlich besser ab als ihre Benchmarks (siehe Abbildung). Davon unabhängiges Research der Bank of America Merrill Lynch für den Zeitraum zwischen dem 19. Februar und 25. März schätzt die Outperformance der oberen 20 Prozent des US-Aktienmarktes nach ESG-Kriterien auf mehr als fünf Prozentpunkte. (Reuters, 06. April 2020)

Die nach ESG-Kriterien führenden Unternehmen haben oft ein sehr nachhaltigkeitsorientiertes Geschäftsmodell. Unternehmen mit nachhaltigeren Lieferketten kamen beispielsweise besser durch die ersten Monate der Coronakrise als andere mit effizienten "Just in Time"-Systemen.

Der Publikation "ESG Performance and Disclosure: A Cross-Country Analysis" zufolge, die 2019 vom European Corporate Governance Institute veröffentlicht wurde, hat ESG auch einen kleinen, aber statistisch signifikanten volatilitätsreduzierenden Effekt. Daraus kann man den Rückschluss ziehen, dass qualitativ hochwertige ESG-Investments in bestimmten Situationen einen positiven Diversifizierungseffekt haben können.

Nicht-Finanzdaten in Kennzahlen zu übersetzen, die Aufschluss über die finanzielle Entwicklung geben, kann ein schwieriges Unterfangen sein. Da ist ein anderer Blickwinkel gefragt als bei der traditionellen Unternehmensanalyse.

"Ich gehe davon aus, dass sich die Grenzen zwischen diesen beiden Ansätzen verwischen werden", sagt Paul LaCoursiere, Global Head of ESG Research bei Aviva Investors. "Man muss ESG-Kriterien unter finanz- oder bewertungsrelevanten Gesichtspunkten betrachten. Wenn sie eine solche Relevanz haben, sollten alle Analysten sie in ihren Analysen zur Identifizierung von Risiken und Chancen berücksichtigen.»

Dass ESG-Kriterien bisher vor allem bei Aktien Berücksichtigung finden, ist aus Sicht von LaCoursiere nicht mehr zeitgemäss. "Unserer Ansicht nach spielt es in Bezug auf ESG-Risiken keine Rolle, in welchen Teil der Kapitalstruktur man investiert. Die Risiken bestehen bei vorrangigen unbesicherten Schuldtiteln, nachrangigen Schuldtiteln und Aktien», erklärt er.

"Sowohl als Aktionär als auch als Anleihegläubiger sollte man daher im Dialog mit Unternehmen klar Position beziehen», ergänzt Rachel Harris, Senior Investment Director bei Aviva Investors.

Außer bei Aktien und Unternehmensanleihen wurden ESG-Kennzahlen in der Regel nicht in Entscheidungen strategischer oder taktischer Asset-Allokation einbezogen. Das scheint sich nun allerdings zu ändern. Auf Multi-Asset-Ebene könnten ESG-Faktoren wie der Klimawandel eine wichtige Rolle bei bestimmten Gewichtungsverschiebungen im Rahmen von Portfolio-Tilts mit Blick auf die Stranded Assets-Problematik spielen. Denkbar ist beispielsweise, dass sie bei Entscheidungen zum Portfolio-Exposure hinsichtlich verschiedener Branchen oder Länder berücksichtigt werden.

Auch bei Entscheidungen zur strategischen Asset-Allokation spielt der Klimawandel eine wichtige Rolle. "Die Modellierung längerfristiger Umweltszenarien kann dabei helfen, das potenzielle physische Risiko aus dem Klimawandel in verschiedenen Ländern – und damit dessen Auswirkungen auf Kennzahlen wie die Produktivität – abschätzen zu können", so Peter Fitzgerald, Chief Investment Officer, Multi-asset and Macro bei Aviva Investors.

In Indien beispielsweise haben die Behörden in Neu-Delhi und anderen Grossstädten aufgrund der Luftverschmutzung durch das Abbrennen abgeernteter Felder zu extremen Massnahmen wie Schulschliessungen und einem Stopp für Bauarbeiten gegriffen. Während eines Gesundheitsnotstandes im Jahr 2019 erreichte der Air Quality Index (AQI) einen Stand von 480 Punkten (von 500) und lag damit im kritischen Bereich. Das International Food Policy Research Institute schätzt den Schaden, der durch Luftverschmutzung infolge des Abbrennens in den Staaten Punjab, Haryana und Delhi entsteht, auf rund 30 Milliarden US-Dollar pro Jahr.

Die Lösung für dieses Problem sind nachhaltigere Bewirtschaftungsmethoden, die staatliche Intervention erfordern. "Solche Informationen sind zusätzliche Puzzlesteine, die das Gesamtbild einer Investition abrunden", erklärt Fitzgerald.

Die Verknüpfung nicht-finanzieller ESG-Daten mit zukunftsorientieren finanziellen Implikationen ist für die Risikoallokation und Portfoliokonstruktion von zentraler Bedeutung. Aus der Sicht von Josh Lohmeier, Head of North American Investment Grade Credit bei Aviva Investors, spielt dies "eine wichtige Rolle bei der Optimierung der Gewichtungen idiosynkratischer Ideen und der Risikobewertung auf breiterer Portfolioebene."

In einem ersten Schritt gilt es, die ESG-bestimmenden Komponenten in verschiedenen Szenarien aus einer Faktor-Perspektive zu verstehen. So ist der Wasserverbrauch vielleicht bei einem Versorger wichtiger als bei einem Gesundheitsdienstleister, bei dem unter Umständen ein grösseres Reputationsrisiko besteht.

In der Zukunft lassen sich möglicherweise mit künstlicher Intelligenz, Machine Learning und alternativen Datennutzungsmöglichkeiten ESG-Informationen gewinnen, wie dies mit herkömmlichen Methoden derzeit nicht möglich ist. Die Rohdatenverarbeitung von Nachrichten oder Posts in sozialen Medien könnte Anlegern mit Informationen über die Frequenz von als negatives oder positives Sentiment klassifizierten Stichworten eine Einschätzung des ESG-Momentums ermöglichen.

Darüber hinaus könnte Lohmeier zufolge "die konsistente und kohärente Modellierung von ESG-Indikatoren für unternehmens- und sektorübergreifende Vergleichsanalysen und exaktere ESG-Stresstests das Risikomanagement verbessern und auf Unternehmens- und Portfolioebene potenziell Alpha generieren.»

Quantitative Faktoren dürfen jedoch nicht überbewertet werden. Ein ESG-Rating ist immer eine Momentaufnahme. Wird dieses nicht durch qualitative Informationen und subjektive Einschätzung zu einem Gesamtbild verdichtet, bleibt das Modell ein Spiegel der Vergangenheit. Zusätzliche qualitative Informationen wie Veränderungen in der Regulatorik, physische Risiken und Übergangsrisiken können Anhaltspunkte für eine Verbesserung, Stabilisierung oder Verschlechterung des ESG-Momentums liefern.

"Die quantitative oder qualitative Analyse allein greift zu kurz», erläutert Harris. "Auch die Art des Dialogs mit den Unternehmen spielt eine wichtige Rolle. Der beste Weg zukunftsorientierten Handelns aus ESG-Sicht ist es, diese Zukunft aktiv mitzugestalten.» Durch den Dialog sollen die Unternehmen dazu bewegt werden, umweltfreundlicher und sozial verantwortlicher zu agieren. In Sachen Klimawandel gibt es erste positive Signale, doch uns steht noch ein langer Weg bevor.

"In den letzten drei bis vier Jahren hat ein grosses Umdenken eingesetzt und Unternehmen haben den Handlungsbedarf erkannt", sagt Rick Stathers, Senior ESG Analyst und Klimawandelspezialist bei Aviva Investors. "Allerdings gibt es immer noch zu wenige Unternehmen, die die potenziellen Auswirkungen in all ihren Verästelungen analysieren – den Effekt über die Wertschöpfungskette, auf die Umsatzkosten, auf die Lieferkette und letztlich auf die Kunden und ihr verfügbares Einkommen."

Auf einer Makro-Ebene hilft die Unterfütterung länderspezifischer ESG-Ratings mit einer "zeitnahen Einschätzung zum ESG-Momentum" Anlegern dabei, wesentliche Risiken zu identifizieren, die eventuell falsch bewertet werden, so Tom Dillon, Macro ESG Analyst bei Aviva Investors. Zum Beispiel können Einschränkungen der Pressefreiheit Vorboten von Veränderungen der Rahmenbedingungen für Unternehmen sein.

Dies war während der Coronakrise besonders relevant. Informationen des "Committee to Protect Journalists and Reporters without Borders" zufolge haben die Behörden in China die Akkreditierung von Journalisten widerrufen und Bürger mundtot gemacht oder inhaftiert, die sich in Posts angeblich regierungskritisch geäussert hatten. Überall in der Welt wird die Informationsfreiheit mit Füssen getreten. Ein Mangel an Transparenz hat Auswirkungen darauf, wie andere Regierungen auf Risiken reagieren, wie sich medizinische Einrichtungen darauf vorbereiten und letztlich darauf, wie Anleger die Risiken einschätzen.

Noch nie war es so wichtig zu verstehen, wie sich ESG-Faktoren auf makroökonomische Entwicklungen auf Portfolioebene auswirken. Dies gilt für Schwellen- und Industrieländer gleichermassen.

"Die Coronakrise ist nicht nur eine reine Wirtschaftskrise. Viele Länder hat COVID-19 auch in eine Gesundheitskrise und eine soziale Krise gestürzt", kommentiert Liam Spillane, Head of Emerging Markt Debt bei Aviva Investors. "Je stärker sich Regierungen zur Stützung ihrer Volkswirtschaften verschulden müssen, desto kritischer werden Umfang und Effizienz der Konjunkturpakete unter die Lupe genommen."

Die Schere zwischen den einzelnen Ländern wird sich wahrscheinlich weiter öffnen. "Die soziale ESG-Komponente könnte stärker in den Vordergrund rücken und disruptiver werden", fügt Spillane hinzu.

Real Assets sind vielleicht die Anlageklasse, über die die ESG-Agenda am besten mitbestimmt werden kann. "Als Eigentümer können wir direkt Einfluss auf Massnahmen des Unternehmens zur Verbesserung der ESG-Widerstandsfähigkeit nehmen", erklärt Mark Versey, Chief Investment Officer von Aviva Investors Real Assets.

Bei Aktien können Anleger, wenn der Dialog nicht fruchtet, ihre Positionen verkaufen. "Bei Real Assets ist das Engagement unumkehrbar", so Ed Dixon, Head of ESG, Real Assets bei Aviva Investors. "Das Risiko von Trends, die sich über einen längeren Zeitraum entwickeln, ist wesentlich grösser. Das prägt unseren ESG-Ansatz. Bei Transaktionen, Gründung und Anlagestrategie liegt der Schwerpunkt wesentlich stärker auf dem zeitlichen Nahbereich."

Die Wertentwicklung der Anlage wird nicht allein vom ESG-Risiko bestimmt, dieses kann jedoch als Indikator für Wertpotenzial dienen. Es kann auch dazu beitragen, den Wert abzuschätzen, der durch disruptive Entwicklungen wie den Klimawandel, soziale Unruhen und Pandemien gefährdet ist.

Mit den Worten von Versey: "Als direkte Eigentümer haben wir die Kontrolle. Das ist ein wirklich wichtiger Punkt. Zudem haben wir als direkte Eigentümer einen langfristigen Horizont und diese Langfristorientierung ist wesentlich bei ESG-Anlagen."

Wichtige Informationen

Sofern nicht anders angeführt, stammen sämtliche Angaben von Aviva Investors Global Services Limited (AIGSL). Sofern nicht anders angegeben, kommen alle Einschätzungen und Ansichten von Aviva Investors. Es handelt sich weder um eine Renditegarantie für eine von Aviva Investors verwaltete Anlage noch um eine Beratung. Die hier enthaltenen Informationen stammen aus Quellen, die wir für verlässlich halten. Sie wurden von Aviva Investors jedoch nicht unabhängig überprüft. Für Ihre Richtigkeit wird keine Garantie übernommen. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die zukünftige Performance zu. Der Wert einer Anlage und die damit erzielten Erträge können sowohl steigen als auch fallen. Möglicherweise erhält der Anleger den ursprünglich investierten Betrag nicht zurück. Diese Unterlagen sowie alle Verweise auf bestimmte Wertpapiere, Anlageklassen und Finanzmärkte sind in keiner Weise als Beratung beabsichtigt und dürfen nicht als Beratung verstanden werden. Diese Unterlagen sind keine Empfehlung, eine Anlage zu kaufen oder zu verkaufen.

In Großbritannien und Europa wurden diese Unterlagen von AISGL, in England unter der Nummer 1151805 eingetragen, verfasst und veröffentlicht. Sitz: St. Helen’s, 1 Undershaft, London, EC3P 3DQ. In Großbritannien von der Financial Conduct Authority (FCA) zugelassen und beaufsichtigt. In Frankreich ist Aviva Investors France eine von der französischen Autorité des Marchés Financiers unter der Nr. GP 97-114 genehmigte Portfoliomanagementgesellschaft mit einem Grundkapital von 17 793 700 Euro und Sitz in 14 rue Roquépine, 75008 Paris, die im Handelsregister von Paris unter der Nr. 335 133 229 eingetragen ist. In der Schweiz wird dieses Dokument von der Aviva Investors Schweiz GmbH herausgegeben.