26.05.2023, 09:11 Uhr

Die Zahl der Ansteckungen steigt seit Wochen stetig an. In Peking sei Covid-19 seit vier Wochen wieder das vorherrschende Virus unter allen Infektionskrankheiten, wie die lokale Gesundheitskommission mitteilte.

Die Tatsache, dass im vergangenen Monat keine weiteren Zinssenkungen vorgenommen wurden, während die Schweiz sich wegen der Corona-Krise in einem vollständigen Lockdown befand, sei ein weiterer Beweis dafür, dass der deutlich negative Leitzins ausserhalb der Komfortzone der SNB liege, meint Mario Eisenegger von M&G.

Obwohl es sicherlich noch zu früh ist, um die Auswirkungen von COVID-19 auf die Volkswirtschaften rund um den Globus vollständig zu überblicken, sei eines sicher, sagt Mario Eisenegger, Investment Manager bei M&G: "Der Schock für die Wirtschaft wird auf kurze Sicht enorm sein, da bestimmte Wirtschaftszweige einfach stillgelegt wurden."

Nachdem die Finanzmärkte im vergangenen Monat eine der grössten Korrekturen in ihrer Geschichte erlebt haben, sind sie in letzter Zeit wieder etwas optimistischer geworden. Die Marktteilnehmer haben die entschlossene und koordinierte Reaktion der führenden Politiker auf der ganzen Welt begrüsst. Die Zentralbanken der grossen Volkswirtschaften haben ihr Engagement verstärkt und ein ganzes Repertoire unkonventioneller Massnahmen eingesetzt, um sicherzustellen, dass die Märkte weiterhin funktionieren. Erst letzte Woche sei die Fed über das hinausgegangen, was irgendeine Zentralbank je zuvor getan hat, indem sie ihre Käufe auf Hochzins-ETFs und "gefallene Engel» ausweitete, so Eisenegger. Dies werde die Zuversicht von Hochzinsanlegern und des mit BBB bewerteten Segments des Investment-Grade-Marktes sicherlich stärken.

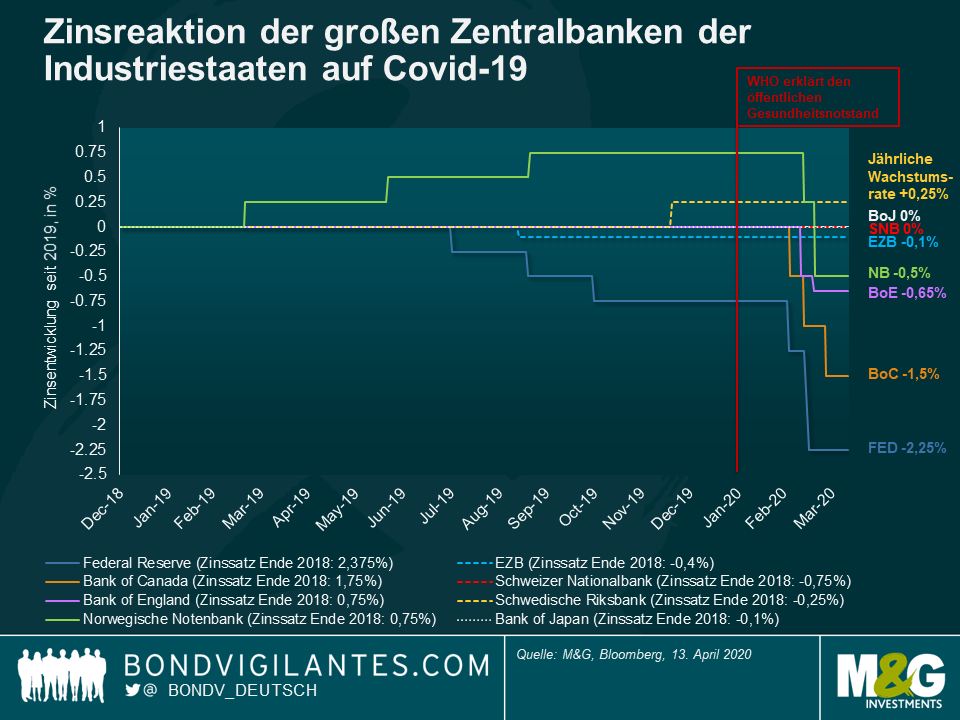

Man habe auch konventionelle geldpolitische Reaktionen der Zentralbanken in Form von Zinssenkungen gesehen, aber interessanterweise seien diese Massnahmen in den Industrieländern sehr unterschiedlich gewesen. Hier kam es zu zwei unterschiedlichen Reaktionen: in Wirtschaftsräumen mit positiven Leitzinsen und in solchen mit Nullzinsen oder negativen Leitzinsen.

Die nachstehende Grafik zeigt die Entwicklung der Zinssätze von acht Zentralbanken seit Beginn des Jahres 2019. Während in den Gebieten mit positiven Zinssätzen rasch grosse Zinssenkungen folgten, als sich das Virus auszubreiten begann, haben die Zentralbanken mit Null- oder negativen Zinssätzen (gestrichelte Linien) von weiteren Zinssenkungen abgesehen. Und dies, obwohl sich alle Länder auf eine schwere Rezession vorbereiten müssen.

Unter den Staaten, die nicht zu Kürzungen bereit waren, gehört die Schweiz zu den am stärksten vom Virus betroffenen Ländern und übertrifft bei der Pro-Kopf-Infektionsrate sogar Italien. Der Leitzins des Landes liegt bei -0,75%, dem niedrigsten Wert weltweit. Lange Zeit bewegte sich die Schweizerische Nationalbank (SNB) im Gleichschritt mit der EZB, um die Wechselkursspanne zwischen dem Euro und dem Schweizer Franken zu begrenzen. "Dies ist wichtig, da zwei Drittel der Schweizer Exporte in die EU gehen. Im September 2019 änderte die SNB jedoch ihre Strategie. Die EZB senkte die Zinsen, die SNB allerdings nicht, obwohl sie auf derselben Sitzung ihre Wachstumsprognose von 1,5% auf 0,75% halbiert hatte. Vielleicht markierte dieses Treffen den Wendepunkt, als die SNB stillschweigend anerkannte, dass die Nebenwirkungen der negativen Zinssätze, die die Gewinne der Banken und die Renten stark belasten, allmählich die Vorteile überwiegen", meint Eisenegger.

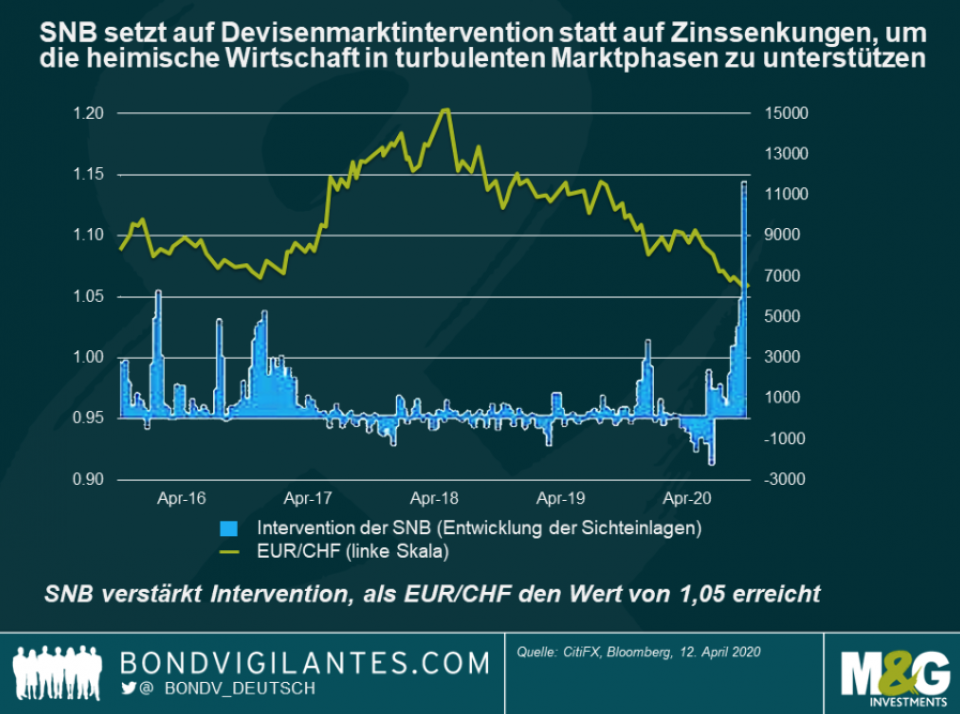

Die Tatsache, dass im vergangenen Monat keine weiteren Zinssenkungen vorgenommen wurden, während die Schweiz sich in einem vollständigen Lockdown befand, sei ein weiterer Beweis dafür, dass der deutlich negative Leitzins ausserhalb der Komfortzone der SNB liege. Als Ausgleich für die fehlenden Zinsschritte hat die Schweizerische Nationalbank unkonventionellere politische Massnahmen in Form einer aggressiveren Einlagenstaffelung zur Unterstützung der Banken ergriffen (Ausnahmen von negativen Zinssätzen für Banken gelten derzeit bis zum 30-fachen ihres Mindestreserve-Solls). Ausserdem intervenierte sie am Devisenmarkt, um zu verhindern, dass der Wechselkurs EUR/CHF unter 1,05 fällt.

Das Beispiel der Schweizerischen Nationalbank ist sicherlich das extremste, aber diese Zentralbank ist nicht die einzige, die negative Zinssätze in Frage stellt. Bereits im Dezember letzten Jahres hob die schwedische Zentralbank (Riksbank) den Reposatz um 25 Basispunkte an und brachte ihn auf 0,0% zurück – zu einem Zeitpunkt, als ihre eigenen Inflationsprognosen für die nächsten drei Jahre unter dem 2%-Ziel blieben. Und erst vor wenigen Tagen – inmitten der Coronakrise – sagte der Vorsitzende der US-Notenbank, Jerome Powell, in einem Interview zu Reportern, dass negative Leitzinsen in den Vereinigten Staaten wahrscheinlich keine angemessene geldpolitische Reaktion sein werden.

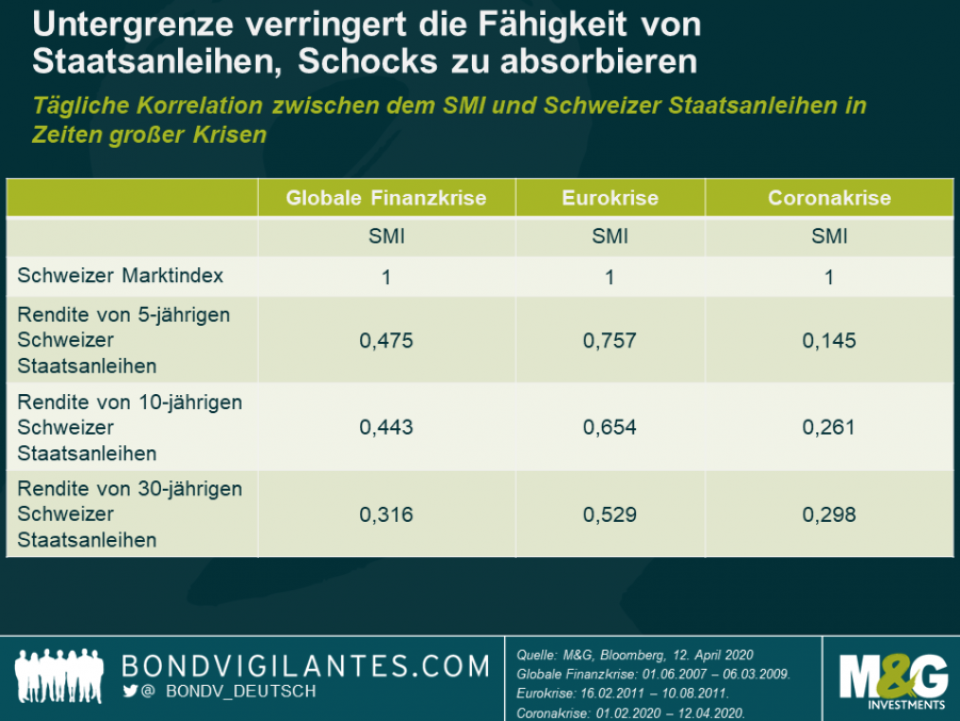

"Lassen Sie uns noch einen Schritt weiter gehen. Wenn es tatsächlich zutrifft, dass wir nahe an der Zinsuntergrenze sind oder diese unter gewissen Umständen bereits erreicht haben, hat dies erhebliche Auswirkungen auf Anleiheportfolios. Da der Spielraum für weitere Zinssenkungen begrenzt ist, wurde die Stossdämpferfunktion solcher risikofreien Anlagen in konjunkturellen Abschwungphasen erheblich verringert", erklärt der Investment Manager. Die untenstehende Grafik zeigt, dass die Korrelation zwischen dem Schweizer Marktindex und den Renditen von Schweizer Staatsanleihen während des COVID-19-Ausverkaufs im Vergleich zu früheren Krisen viel geringer war.

"Es besteht die begründete Chance, dass wir eines Tages zurückblicken und feststellen werden, dass es die Coronakrise war, die die Grenzen der konventionellen Geldpolitik aufgedeckt hat. Vielleicht sind wir gerade Zeuge der ersten schweren Wirtschaftskrise, in der die grossen Zentralbanken in den Industrieländern – ohne Inflation – Zinssenkungen ablehnen", meint Mario Eisenegger.