26.05.2023, 09:11 Uhr

Die Zahl der Ansteckungen steigt seit Wochen stetig an. In Peking sei Covid-19 seit vier Wochen wieder das vorherrschende Virus unter allen Infektionskrankheiten, wie die lokale Gesundheitskommission mitteilte.

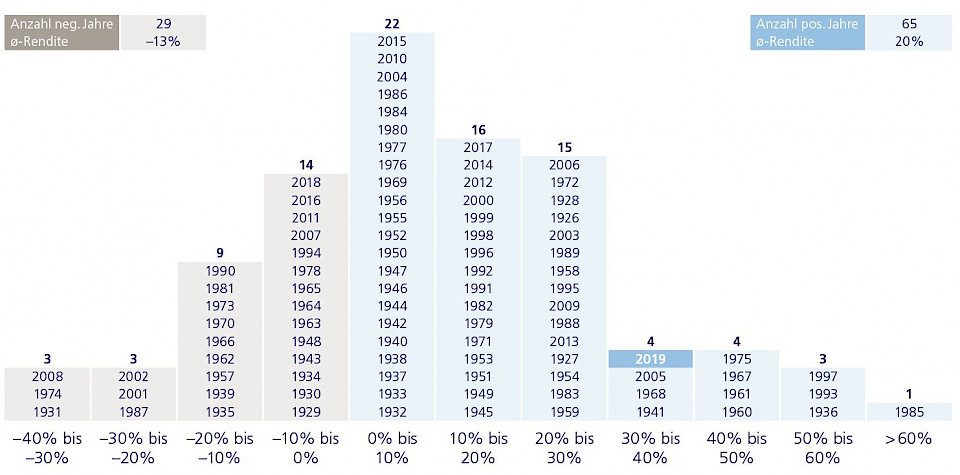

Die Corona-Krise trifft weltweit alle Volkswirtschaften hart. Auch die Teilnehmer an den Aktienmärkten sind einem Stress ausgesetzt, wie es ihn lange nicht mehr gab. Ein Blick in die Vergangenheit stimme aber gelassen, meint Peter Bezak, Anlageexperte bei der Zurich Invest AG, denn: Aktien in der Schweiz generierten in 65 von 94 Jahren eine positive Rendite.

Ein "Schwarzer Schwan" gilt als Metapher für seltene und kaum vorhersehbare Ereignisse, wie z.B. der Schwarze Montag von 1987, der 11. September 2001 oder derzeit das Coronavirus. Gängige Finanzmarktmodelle, die auf einer Normalverteilung der Renditen basieren, erfassen solche grösseren Markteinbrüche schlecht. In einer Welt basierend auf der Normalverteilung schwanken die Aktien in der Schweiz mit einer Volatilität von rund 20% um den langfristigen Jahresdurchschnitt von knapp 10% Plus seit 1926. "Doch am Rand der Normalverteilung finden sich ausserordentliche Marktsituationen, auch die sogenannten 'Schwarzen Schwäne', sagt Peter Bezak, Anlageexperte bei der Zurich Invest AG.

Betrachtet man die Häufigkeitsverteilung der Jahresrenditen von Schweizer Aktien seit 1926, verzeichneten die Aktien in der Schweiz in den Jahren 1931, 1974 und 2008 Verluste von mehr als 30 Prozent (siehe Grafik). Ähnliche Werte erhält man für den Dow Jones Industrial Average Index, den breiteren US Aktienmarktindex S&P 500, den globalen Aktienindex MSCI World sowie auch für die europäischen Aktienmärkte. "In der Theorie der Normalverteilung sollten 67% der Werte innerhalb einer Standardabweichung liegen, das heisst zwischen minus 10% und plus 30% für Aktien in der Schweiz. Die Realität zeigt uns aber, dass es auch Werte ausserhalb dieser Wahrscheinlichkeiten gibt. Deshalb muss im Rahmen eines ganzheitlichen Risikomanagements auf extreme Risiken hingewiesen werden. Es ist aufzuzeigen, wie ein gemischtes Portfolio in einer Extremsituation reagiert", erklärt Bezak.

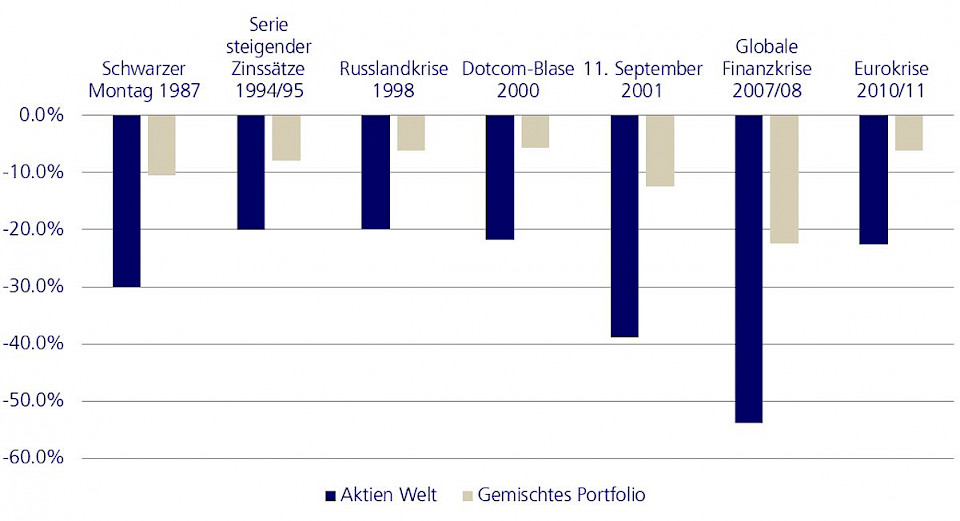

Die Renditen eines globalen Aktienindex und eines gemischten Portfolios von ihrem Höchst- zum Tiefststand zeigen den Unterschied deutlich: Am Beispiel der globalen Finanzkrise 2007/08 haben die globalen Aktien über 50% an Wert verloren, doch die gemischte Anlagestrategie büsste halb so stark an Wert ein (siehe Grafik). Bereits nach dem Platzen der Dotcom-Blase im März 2000 verlor im Jahresvergleich ein ausgewogenes Portfolio fast viermal weniger an Wert als ein globaler Aktienkorb. "Ursache dafür war die bessere Risikoverteilung: Anlageklassen wie Obligationen, Immobilien und alternative Anlagen trugen in diesem Zeitraum positiv zur Entwicklung bei, während Aktien stark negativ abschnitten. Das zeigt uns einmal mehr, dass ein breit diversifiziertes Portfolio in ausserordentlichen Marktsituationen negative Ereignisse abfedern und einen viel stabileren Ertragsstrom erreichen kann", betont Bezak.

Wie der Anlageexperte weiter erklärt, ist die klassische Portfoliodiversifikation für viele Anleger ein bewährtes Mittel, um in einem volatilen Marktumfeld das Portfolio auszubalancieren und vor stärkeren Abschwüngen zu sichern. Dieser gewünschte Effekt der Risikoreduktion wird durch eine geringe Korrelation zwischen den Anlagen hervorgerufen. Auch wenn die Korrelation in Extremsituationen ansteigt, bewegen sich die Anlagen mittel- und längerfristig im Durchschnitt wenig zusammen, so dass die Mischung der Anlagen weiterhin das Risiko reduziert. Zudem bringe Diversifikation für den Anleger sicher den Vorteil, dass die emotionalen Belastungen bei hohen Wertschwankungen nicht zu gross werden. "In der kurzen Frist, in der hohe Volatilitäten herrschen, kann ein traditionell ausgewogenes Portfolio negative Ereignisse abfedern. Die verhältnismässig kurzfristig hohe Volatilität sollte aber für langfristige Investoren eine untergeordnete Rolle spielen", sagt Bezak.

"Schwarze Schwäne" seien zwar selten, aber dennoch von erheblicher Bedeutung. Sie könnten nicht vermieden werden, doch könne man ihre Folgen mit einer guten Diversifikation abfedern", ist der Anlageexperte überzeugt. "Ein Anleger sollte sich seines Portfoliorisikos bewusst sein und Szenarien in möglichen Extremsituationen einbeziehen. Dies gibt ihm die notwendige Gelassenheit, solche Situationen durchzustehen und an seiner langfristigen Strategie festzuhalten - bis zur Erholung, welche meist nicht lange auf sich warten lässt", schliesst Bezak seine Betrachtung.