06.11.2025, 08:09 Uhr

Gemäss dem neuesten «Switzerland Consumer Bank Rankings 2025» ist BNP Paribas (Suisse) die Bank mit den zufriedensten Privatkunden in der Schweiz. Die Neobanken Neon und Yuh folgen dicht dahinter und zeigen, wie...

Die UBS hat im ersten Quartal 2022 einen Reingewinn von 2,1 Mrd. USD erzielt. Das ist das beste Quartalsergebnis seit 2007. Damit übertraf die Grossbank die Erwartungen deutlich. Während die Vermögensverwaltung etwas zurückfiel, machte die Investment Bank mehr als doppelt so viel Gewinn vor Steuern. Auch das Schweiz-Geschäft legte über den Schätzungen zu.

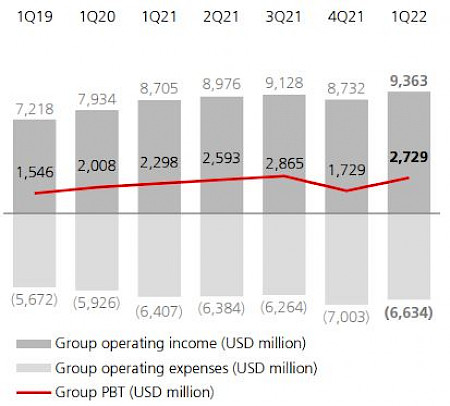

Die UBS konnte im ersten Quartal 2022 den Vorsteuergewinn gegenüber dem Vorjahr um 19% auf 2729 Mio. USD steigern, einschliesslich einer Neubildung von Wertberichtigungen für Kreditrisiken in Höhe von 18 Mio. USD, wie die Grossbank am Dienstag mitteilte. Das Aufwand-Ertrags-Verhältnis sank gegenüber dem Vorjahr um 3,1 Prozentpunkte auf 70,7%. Der Geschäftsertrag erhöhte sich im Vergleich zum Vorjahr um 8%, während der Geschäftsaufwand um 4% zunahm. Der Reingewinn belief sich auf 2136 Mio. USD (+17% YoY), und das verwässerte Ergebnis pro Aktie lag bei 0.61 USD.

Die Rendite auf das harte Kernkapital (CET1) betrug 19,0%. Zum Quartalsende beliefen sich die harte Kernkapitalquote (CET1) auf 14,3% (Ziel: ~13%) und die Leverage Ratio des harten Kernkapitals (CET1) auf 4,16% (Ziel: >3,7%). Die UBS kaufte im ersten Quartal 2022 Aktien in Höhe von 1,7 Mrd. USD zurück, über das ganze Jahr 2022 will sie Aktien im Wert von insgesamt etwa 5 Mrd. USD zurückkaufen.

"Das erste Quartal war von ausserordentlichen geopolitischen und makroökonomischen Ereignissen geprägt. Vor diesem Hintergrund lag unser Fokus weiterhin auf der Umsetzung unserer strategischen Pläne, auf der Betreuung unserer Kunden und auf der Steuerung der Risiken", sagte CEO Ralph Hamers.

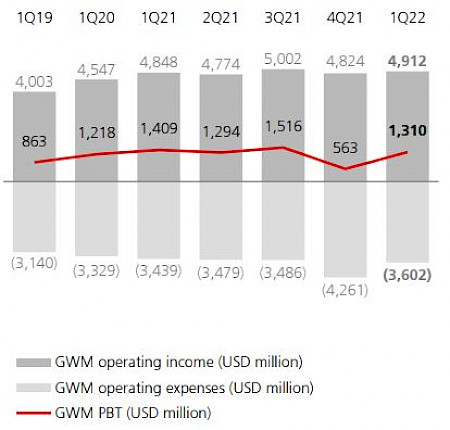

Der Vorsteuergewinn im Global Wealth Management (GWM) ging im Vergleich mit dem Vorjahresquartal um 7% auf 1310 Mio. USD zurück. Das Aufwand-Ertrags-Verhältnis stieg gegenüber dem Vorjahr um 2,5 Prozentpunkte auf 73,4%: Der Geschäftsertrag stieg um 1%, und der Geschäftsaufwand erhöhte sich um 5% aufgrund höherer Vergütungen der Finanzberater und Rückstellungen für Rechtsfälle und Restrukturierungskosten. Das Kreditvolumen sank gegenüber dem Vorquartal auf 230 Mrd. USD, mit einer Nettoneukreditvergabe von 0,5 Mrd. USD.

Die verwalteten Vermögen nahmen gegenüber dem Vorquartal um 5% auf 3145 Mrd. USD ab. Die gebührengenerierenden Vermögenswerte gingen gegenüber dem Vorquartal um 5% auf 1414 Mrd. USD zurück. Der Nettoneuzufluss der gebührengenerierenden Vermögenswerte betrug 19,4 Mrd. USD, dies entspricht einer annualisierten Wachstumsrate von 5% im Quartal.

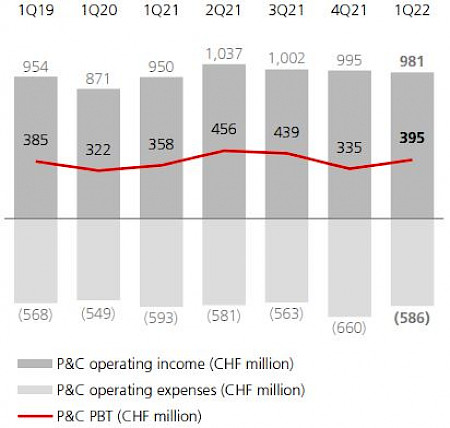

Das Personal & Corporate Banking (P&C) erzielt einen Vorsteuergewinn von 395 Mio. CHF , das sind 10% mehr als im Vorjahr. Der Geschäftsertrag nahm um 3% zu. Das Aufwand-Ertrags-Verhältnis sank gegenüber dem Vorjahreszeitraum um 5,3 Prozentpunkte auf 58,5%: Während der Geschäftsertrag um 8% stieg, nahm der Geschäftsaufwand um 1% ab. Hauptursache hierfür war ein niedrigerer Immobilienaufwand für die UBS-Niederlassungen, der teilweise durch höhere Investitionen in Technologie kompensiert worden sei.

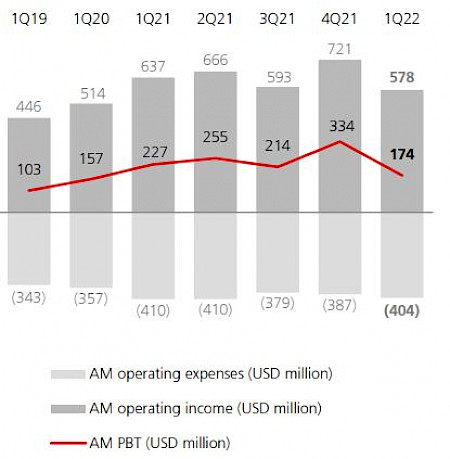

Im Asset Management (AM) betrug der Vorsteuergewinn im ersten Quartal 174 Mio. USD (–23% YoY). Der Geschäftsertrag ging gegenüber dem Vorjahr um 9% zurück, weil die Zunahme der Net Management Fees den Rückgang der Performance-Gebühren vom "besonders hohen Niveau" im ersten Quartal 2021 nicht ausgleichen konnte. Das Aufwand-Ertrags-Verhältnis stieg gegenüber dem Vorjahr um 5,5 Prozentpunkte auf 69,8%: Der Geschäftsertrag ging gegenüber dem Vorjahreszeitraum um 9% zurück, und der Geschäftsaufwand sank um 2%. Die verwalteten Vermögen nahmen gegenüber dem Vorquartal um 5% auf 1154 Mrd. USD ab. Die Nettoneugeldzuflüsse beliefen sich auf 7,7 Mrd. USD (14,2 Mrd. USD ohne Mittelflüsse bei Geldmarktfonds).

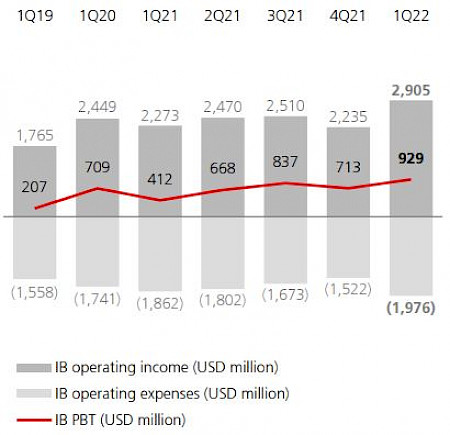

Die Zunahme von 126% des Vorsteuergewinns in der Investment Bank (IB) auf 929 Mio. USD und die Zunahme des Geschäftsertrags gegenüber dem Vorjahreszeitraum um 28% relativieren sich durch den Verlust für das erste Quartal 2021: Klammert man den damaligen Verlust von 774 Mio. USD im Zusammenhang mit dem Zahlungsausfall eines US-Kunden im Prime-Brokerage-Geschäft von UBS aus, so ging der Geschäftsertrag um 5% zurück.

Der Ertrag in Global Markets stieg um 59% bzw. 875 Mio. USD. Ohne den genannten Verlust im Vorjahresquartal hätte in Global Markets eine Zunahme um 4% bzw. 101 Mio. USD resultiert, was in erster Linie den höheren Erträgen in Equity Derivatives, Rates und Foreign Exchange zuzuschreiben war, die durch einen Ertragsrückgang in Capital Markets Financing teilweise kompensiert wurden. Global Banking verzeichnete ein Minus von 30% bzw. 238 Mio. USD. Hauptursache hierfür war ein Ertragsrückgang in Capital Markets (vor allem in Equity Capital Markets). Das Aufwand-Ertrags-Verhältnis verbesserte sich gegenüber dem Vorjahr um 14,0 Prozentpunkte auf 67,9%, da der Ertrag um 28% zunahm und der Geschäftsaufwand um 6% stieg. Die Rendite auf das zugeteilte Eigenkapital lag bei 28,2%.

Mit Blick in die Zukunft gibt sich die UBS zurückhaltend. Die Grossbank verwies auf eine gestiegene Unsicherheit bezüglich der Nachhaltigkeit und Ausprägung der Konjunkturerholung und Fragezeichen bezüglich Deglobalisierung und Inflation. Die Stimmung der Anleger sei im ersten Quartal 2022 vorsichtiger geworden.

Die weitere Entwicklung des Wirtschaftswachstums sei damit sehr viel unsicherer geworden. Die UBS geht aber davon aus, dass die Wirtschaftsaktivität weiter zunehmen wird, auch wenn die höhere Unsicherheit weiterhin die Kundenaktivitäten und die Vermögenswerten negativ beeinflussen könnte. Steigende Zinssätze, vor allem im Dollar-Raum, sollten indes zu höheren Nettozinserträgen führen.

Derweil hat die Grossbank ihr direktes Länderrisiko in Russland weiter reduziert - auf noch 0,4 Mrd. USD per Ende März nach 0,6 Mrd. Ende 2021. Das russische Engagement hatte ausserdem einen negativen Einfluss auf die Gewinnrechnung von rund 100 Mio. USD. Dabei ging es unter anderem um ein Handelsfinanzierungsexposure im Schweiz-Geschäft sowie ein Darlehen in der Investment Bank.